Uzoq muddatli aktivlar (asosiy vositalar, nomoddiy aktivlar) hisobi

Uzoq muddatli aktivlar (asosiy vositalar, nomoddiy aktivlar) hisobi Reja: 1. Asosiy vositalarning iqtisodiy mohiyati, baholash va hisobning vazifalari 2.Asosiy vositalar kelishining hisobi. Asosiy vositalar eskirishi (amortizatsiyasi) hisobi. 3.Asosiy vositalarni hisobdan chiqarish va tugatishning hisobi 4.N omoddiy ak t iv larning iqt isodiy mohiy at i v a hisobning v azifalari

1. Asosiy vositalarning iqtisodiy mohiyati, baholash va hisobning vazifalari Asosiy vositalar – uzoq davom etadigan vaqt mobaynida (bir yildan ko’prok vaqt davomida) moddiy ishlab chiqarish sohasida ham, noishlab chiqarish sohasida ham amal qilinadigan, shuningdek ijaraga berish uchun foydalanadigan moddiy aktivlardir (5-son BHMA ning 7-bandi). Asosiy vositalar aylanma mablag’lardan quyidagi belgilari bilan farq qiladi: - Ishlab chiqarish jarayonida bir necha marta ishtirok etishi. - Xizmat muddati davomida natura k o’ rinishini sa q lab qolishi. - O’z qiymatini xarajatga bos q ichma-bos q ich (amortizatsiya shaklida) qo’shishi. Asosiy vositalarni ng baholanishi: Boshlang’ich qiymat – ularni barpo etish (qurish, o’stirish. yetishtirish, yasash) yoki sotib olish bo’yicha amalda qilingan xarajatlar qiymatidir. Joriy qiymat – asosiy vositalarning muayyan bir vaqtda amaldagi bozor baholari bo’yicha qiymati yoki aktivlarni xabardor manfaatdor tomondan o’rtasida almashtirilishi mumkin bo’lgan summasidir. Qoldiq qiymati – asosiy vositalarning dastlabki (qayta tiklangan) yoki joriy qiymatidan to’plangan amortizatsiya chiqarib tanlangan summasidir. Tugatish qiymati – asosiy vositalarni hisobdan chiqarish vaqtida ko’zda tutilgan qiymati, bundan asosiy vositani tugatish xarajatlari ayriladi. Asosiy vositalar kelishining hisobi. Asosiy vositalar eskirishi (amortizatsiyasi) hisobi. Asosiy vositalar holati va harakati to’g’risidagi axborotlar 0100-«Asosiy vositalar hisobi schyotlari» tarkibidagi quyidagi schyotlarda olib boriladi: 0110-«Yer»; 0111-«Yerni obodonlashtirish»; 0112-«Uzoq muddatli ijara shartnomasi bo’yicha olingan asosiy vositalarni obodonlashtirish»; 0120 - «Binolar, inshootlar va uzatuvchi moslamalar»; 0130 - «Mashina va asbob-uskunalar»; 0140 - «Mebel va ofis jihozlari»; 0150 - «Kompyuter jihozlari va hisoblash texnikasi»; 0160 - «Transport vositalari»;

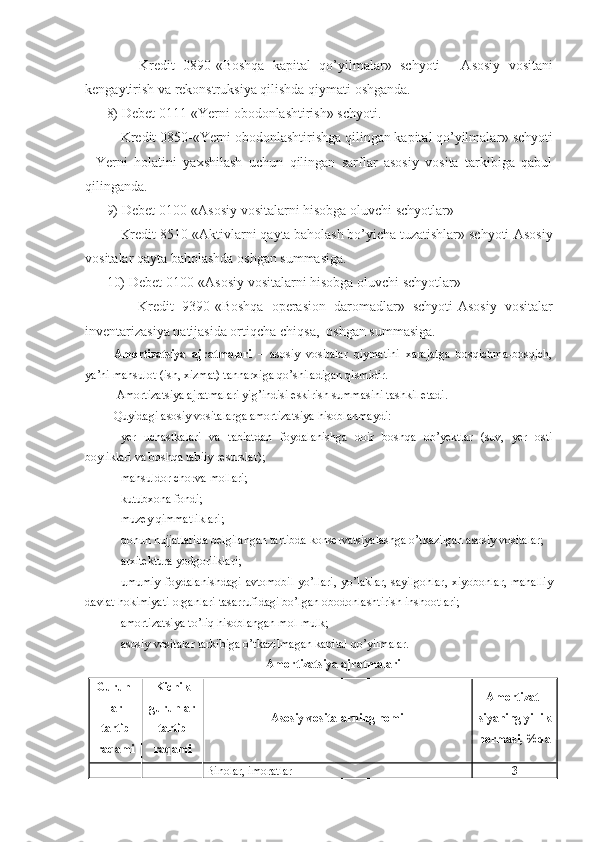

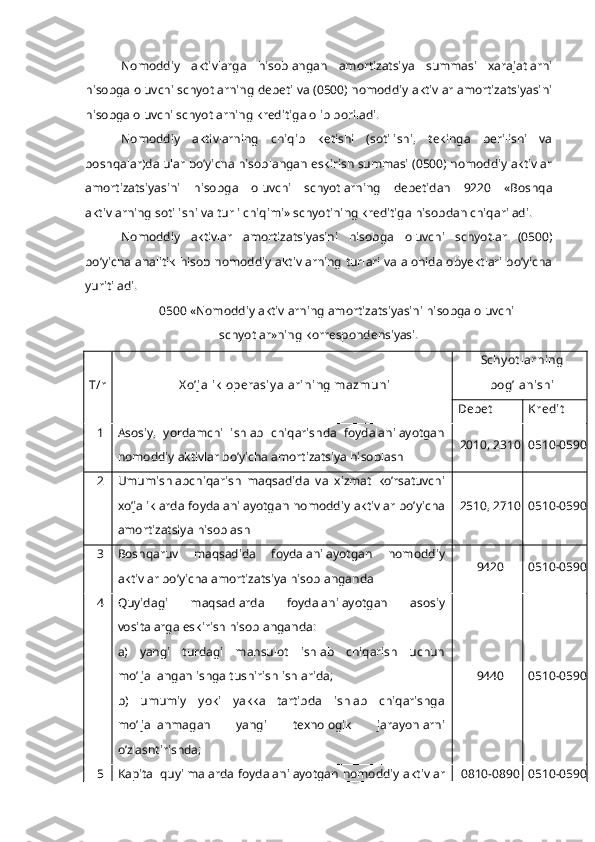

0170 - «Ishchi va mahsuldor hayvonlar»; 0180 - «Ko’p yillik o’simliklar»; 0190 - «Boshqa asosiy vositalar»; 0199 - «Konservasiya qilingan asosiy vositalar». Asosiy vositalar kelishi bo’yicha quyidagicha buxgalteriya provodkalari tuziladi: 1) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 0810 - «Tugallanmagan qurilish» schyoti - Qurilgan obyektlar asosiy vositalar tarkibiga qabul qilinganda. 2) Debet 0820 - «Asosiy vositalarni sotib olish» schyoti. Kredit 6010-«Mol yetkazib beruvchilar va pudratchilarga to’lanadigan schyotlar» schyoti. -Asosiy vositalar sotib olinganda. Bir vaqtning o’zida shu asosiy vositalar xo’jalikda asosiy vositalar tarkibiga qabul qilinganda. Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 08 2 0 - «Asosiy vositalarni sotib olish» schyoti. 3) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» . Kredit 0310-«Uzoq muddatli ijara shartnomasi bo’yicha olingan asosiy vositalar» schyoti - Moliyaviy lizingga olingan asosiy vositalarning moliyaviy lizing muddati tugagandan so’ng o’z asosiy vositalar tarkibiga qabul qilinganda. 4) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 4610 - «Ustav kapitali (fondi)ga badallar bo’yicha ta’sischilarning qarzi » schyoti - Ta’sis etuvchilardan ustav kapitaliga qo’shilgan asosiy vositalar qabul qilinganda. 5) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 8530-«Bepul olingan mulk » schyoti - Asosiy vositalar tekinga olinganda. 6) Debet 0170-«Ishchi va ma h suldor hayvonlar » schyoti. Kredit 0840-«Asosiy podani shakllantirish » schyoti - Ishchi yoki mahsuldor hayvon asosiy vosita tarkibiga qabul qilinganda. 7) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» .

Kredit 0890-«Boshqa kapital qo’yilmalar » schyoti - Asosiy vositani kengaytirish va rekonstruksiya qilishda qiymati oshganda. 8) Debet 0111-«Yerni obodonlashtirish » schyoti. Kredit 0850-«Yerni obodonlashtirishga qilingan kapital qo’yilmalar » schyoti - Yerni holatini yaxshilash uchun qilingan sarflar asosiy vosita tarkibiga qabul qilinganda. 9) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 8510-«Aktivlarni qayta baholash bo’yicha tuzatishlar » schyoti- Asosiy vositalar qayta baholashda oshgan summasiga. 10) Debet 01 0 0-«Asosiy vositalarni hisobga oluvchi schyotlar» Kredit 9390-«Boshqa operasion daromadlar » schyoti- Asosiy vositalar inventarizasiya natijasida ortiqcha chi q sa, oshgan summasiga. Amortizatsiya ajratmalari – asosiy vositalar qiymatini xarajatga bosqichma-bosqich, ya’ni mahsulot (ish, xizmat) tannarxiga qo’shiladigan qismidir. Amortizatsiya ajratmalari yig’indisi eskirish summasini tashkil etadi. Quyida gi asosiy vositalar ga amortizatsiya hisoblan maydi: yer uchastkalari va tabiatdan foydalanishga doir boshqa ob’yektlar (suv, yer osti boyliklari va boshqa tabiiy resurslar); mahsuldor chorva mollari; kutubxona fondi; m u zey qimmatliklari; qonun hujjatlarida belgilangan tartibda konservatsiyalashga o’tkazilgan asosiy vositalar; arxitektura yodgorliklari; umumiy foydalanishdagi avtomobil yo ’ llari , yo ’ laklar , sayilgohlar , xiyobonlar , mahalliy davlat hokimiyati organlari tasarrufidagi bo ’ lgan obodonlashtirish inshootlari ; amortizatsiya to’liq hisoblangan mol-mulk; asosiy vositalar tarkibiga o’tkazilmagan kapital qo’yilmalar. Amortizatsiya ajratmalari Guruh - lar tartib raqami Kichik guruhlar tartib raqami Asosiy vositalarning nomi Amortizat- siyaning yillik normasi, % da I Binolar, imoratlar 3

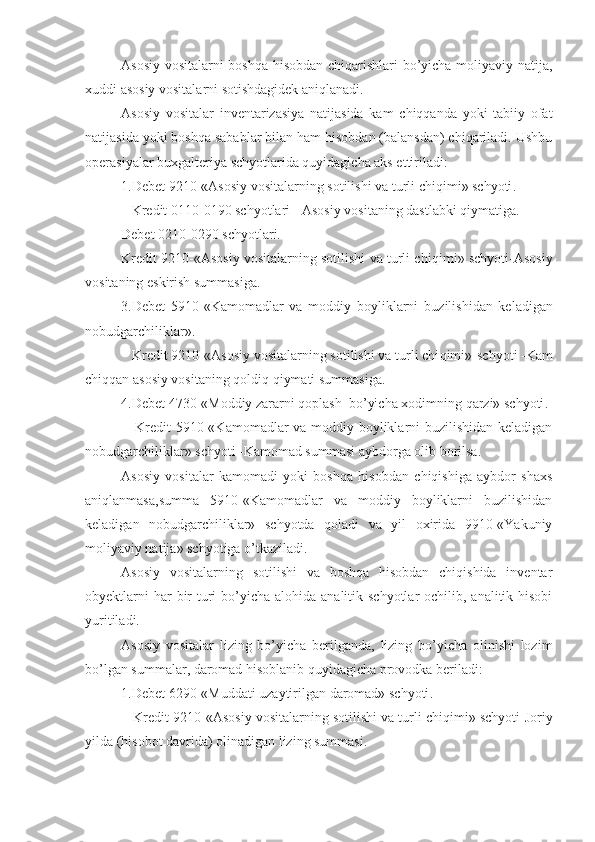

II U zatish qurilmalari 8 III Kuch-quvvat beradigan mashinalar va uskunalar 8 IV Faoliyat turlari bo’yicha ish mashinalar va uskunalar (harakat transportdan tashqari) 15 V Harakatlanuvchan transport 1 Temir yo’lning harakatdagi tarkibi, dengiz, daryo kemalari, baliqchilik sanoati kemalari, havo transporti 4 2 Avtomobil transportining harakatdagi tarkibi, ishlab chiqarish transporti 20 3 Yengil avtomobillar, sanoat traktorlari, kommunal transport, maxsus shaxta vagonlari 2 0 4 Boshqa transport vositalari 20 VI Kompyuter, periferiya qurilmalari, ma’lumotlarni qayta ishlash uskunalari 20 VII Boshqa guruhlarga kiritilmagan qat’iy belgilangan aktivlar 1 Ko’p yillik dov-daraxtlar 10 2 Boshqalar 10 5-son BHMSga muvofiq asosiy vositalar ga amortizatsiya hisoblash usullar i : to’g’ri chiziqli (bir tekisda hisoblash) usuli; ishlab chiqarish ( amortizatsiyani bajarilgan ishlar hajmiga mutanosib ravishda hisoblash) usuli; q oldiq li kamayish ( ikki karrali ) usuli; yillar yig’indisi usuli (kumulyativ usul). Korxonaning mulki hisoblangan yoki uzoq muddatli ijara shartnomasi bo’yicha olingan asosiy vositalarning eskirishi quyidagi schyotlarda amalga oshiriladi: 0211-«Yerni obodonlashtirishning eskirishi»; 0212-«Uzoq muddatli ijara shartnomasi bo’yicha olingan asosiy vositalarni obodonlashtirishning eskirishi»; 0220-«Bino, inshoot va uzatuvchi moslamalarning eskirishi»; 0230-«Mashina va asbob-uskunalarning eskirishi»; 0240-«Mebel va ofis jihozlarining eskirishi»; 0250-«Kompyuter jihozlari va hisoblash texnikasining eskirishi»;