Mahsulot (ish, xizmat)lаr ishlab chiqarish xаrаjаtlаri hisobi

Mahsulot (ish, xizmat)lаr ishlab chiqarish xаrаjаtlаri hisobi REJA: 1. Xarajatlar to‘g‘risida tushuncha va ular hisobini tashkil qilishning xuquqiy-me’yoriy asoslari. 3. Xarajatlarni guruhlanishi. 2. Egri vato‘g‘ri xarajatlar tarkibi hamda ularning hisobi.

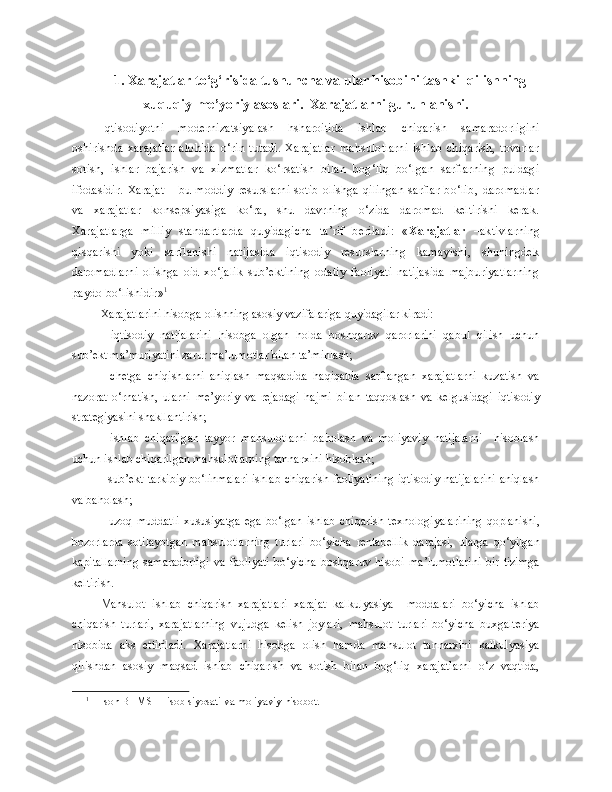

1. Xarajatlar to‘g‘risida tushuncha va ular hisobini tashkil qilishning xuquqiy-me’yoriy asoslari. Xarajatlarni guruhlanishi. Iqtisodiyotni modernizatsiyalash hsharoitida ishlab chiqarish samaradorligini oshirishda xarajatlar alohida o‘rin tutadi. Xarajatlar mahsulotlarni ishlab chiqarish, tovarlar sotish, ishlar bajarish va xizmatlar ko‘rsatish bilan bog‘liq bo‘lgan sarflarning puldagi ifodasidir. Xarajat – bu moddiy resurslarni sotib olishga qilingan sarflar bo‘lib‚ daromadlar va xarajatlar konsepsiyasiga ko‘ra‚ shu davrning o‘zida daromad keltirishi kerak. Xarajatlarga milliy standartlarda quyidagicha ta’rif beriladi: « Xarajatlar – aktivlarning qisqarishi yoki sarflanishi natijasida iqtisodiy resurslarning kamayishi, shuningdek daromadlarni olishga oid xo‘jalik sub’ektining odatiy faoliyati natijasida majburiyatlarning paydo bo‘lishidir» 1 Xarajatlarini hisobga olishning asosiy vazifalariga quyidagilar kiradi: - iqtisodiy natijalarini hisobga olgan holda boshqaruv qarorlarini qabul qilish uchun sub’ekt ma’muriyatini zarur ma’lumotlar bilan ta’minlash; - chetga chiqishlarni aniqlash maqsadida haqiqatda sarflangan xarajatlarni kuzatish va nazorat o‘rnatish, ularni me’yoriy va rejadagi hajmi bilan taqqoslash va kelgusidagi iqtisodiy strategiyasini shakllantirish; - ishlab chiqarilgan tayyor mahsulotlarni baholash va moliyaviy natijalarni hisoblash uchun ishlab chiqarilgan mahsulotlarning tannarxini hisoblash; - sub’ekt tarkibiy bo‘linmalari ishlab chiqarish faoliyatining iqtisodiy natijalarini aniqlash va baholash; - uzoq muddatli xususiyatga ega bo‘lgan ishlab chiqarish texnologiyalarining qoplanishi, bozorlarda sotilayotgan mahsulotlarning turlari bo‘yicha rentabellik darajasi, ularga qo‘yilgan kapitallarning samaradorligi va faoliyati bo‘yicha boshqaruv hisobi ma’lumotlarini bir tizimga keltirish. Mahsulot ishlab chiqarish xarajatlari xarajat kalkulyasiya moddalari bo‘yicha ishlab chiqarish turlari, xarajatlarning vujudga kelish joylari, mahsulot turlari bo‘yicha buxgalteriya hisobida aks ettiriladi. Xarajatlarni hisobga olish hamda mahsulot tannarxini kalkulyasiya qilishdan asosiy maqsad ishlab chiqarish va sotish bilan bog‘liq xarajatlarni o‘z vaqtida, 1 1-son BHMS Hisob siyosati va moliyaviy hisobot.

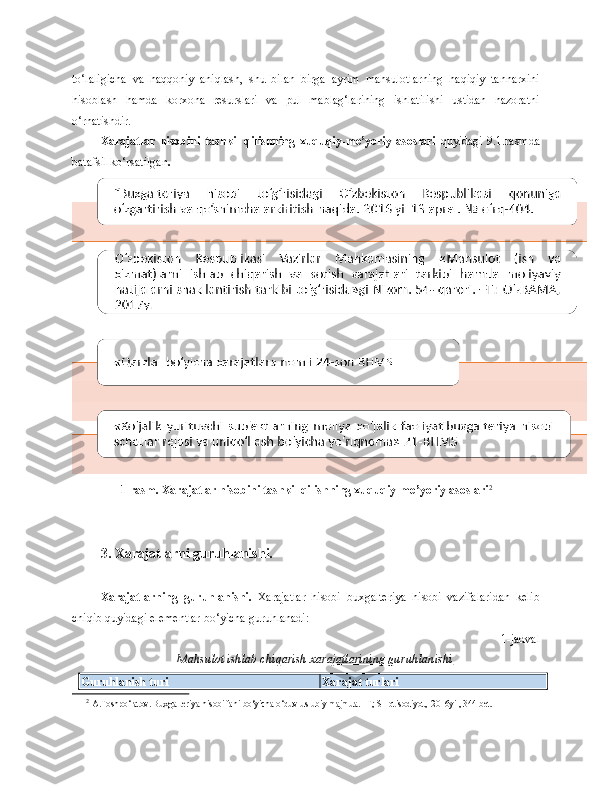

to‘laligicha va haqqoniy aniqlash, shu bilan birga ayrim mahsulotlarning haqiqiy tannarxini hisoblash hamda korxona resurslari va pul mablag‘larining ishlatilishi ustidan nazoratni o‘rnatishdir. Xarajatlar hisobini tashkil qilishning xuquqiy-me’yoriy asoslari quyidagi 9.1.rasmda batafsil ko‘rsatilgan . 1-rasm. Xarajatlar hisobini tashkil qilishning xuquqiy-me’yoriy asoslari 2 3. Xarajatlarni guruhlanishi. Xarajatlarning guruhlanishi. Xarajatlar hisobi buxgalteriya hisobi vazifalaridan kelib chiqib quyidagi elementlar bo‘yicha guruhlanadi: 1-jadval Mahsulot ishlab chiqarish xarajatlarining guruhlanishi Guruhlanish turi Xarajat turlari 2 A.Toshpo‘latov. Buxgalteriya hisobi fani bo‘yicha o‘quv-uslubiy majmua. –T; SHqtisodiyot, 2016yil, 344 bet.

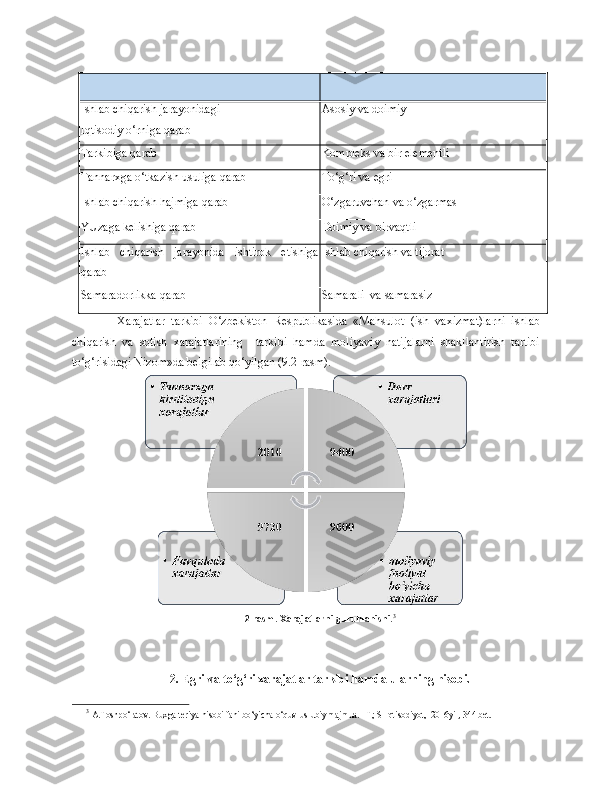

Ishlab chiqarish jarayonidagi Iqtisodiy o‘rniga qarab Asosiy va doimiy Tarkibiga qarab Kompleks va bir e lementli Tannarxga o‘tkazish usuliga qarab To‘g‘ri va e gri Ishlab chiqarish hajmiga qarab O‘zgaruvchan va o‘zgarmas YUzaga kelishiga qarab Doimiy va birvaqtli Ishlab chiqarish jarayonida ishtirok e tishiga qarab Ishlab chiqarish va tijorat Samaradorlikka qarab Samarali va samarasiz Xarajatlar tarkibi O‘zbekiston Respublikasida «Mahsulot (ish vaxizmat)larni ishlab chiqarish va sotish xarajatlarining tarkibi hamda moliyaviy natijalarni shakllantirish tartibi to‘g‘risidagi Nizom»da belgilab qo‘yilgan (9.2-rasm). 2-rasm. Xarajatlarni guruhlanishi. 3 2. Egri va to‘g‘ri xarajatlar tarkibi hamda ularning hisobi. 3 A.Toshpo‘latov. Buxgalteriya hisobi fani bo‘yicha o‘quv-uslubiy majmua. –T; SHqtisodiyot, 2016yil, 344 bet.

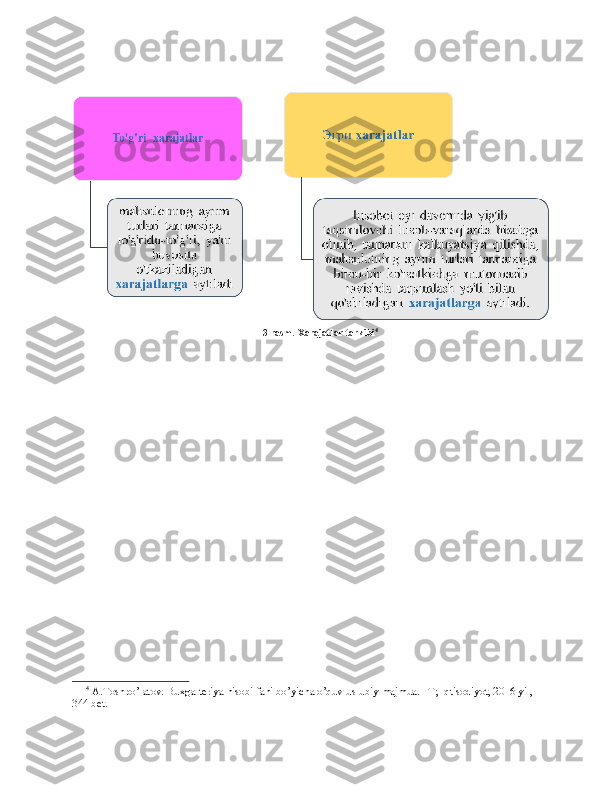

3-rasm. Xarajatlar tarkibi 4 4 A.Toshpo’latov. Buxgalteriya hisobi fani bo’yicha o’quv-uslubiy majmua. –T; Iqtisodiyot, 2016 yil, 344 bet.