ISHLAB CHIQARISH ZAHIRALARI HISOBI

I SHLA B CHI Q A RI SH ZA H I RA LA RI H I SOBI Reja: 1. Materiallarning iqtisodiy mohiyati. Ombor xo’jaligi ishini tashkil etish. Materiallarning dastlabki, sintetik va analitik hisobi . 3. O’stirishdagi va boquvdagi hayvonlarning iqtisodiy mohiyati, hisobning vazifalari. O’stirishdagi va boquvdagi hayvonlarni baholash. 4.O’stirishdagi va boquvdagi hayvonlar sintetik va analitik hisobi.

1.Materiallarning iqtisodiy mohiyati. Ombor xo’jaligi ishini tashkil etish. Korxonalarda ishlab chiqarish jarayonini amalga oshirish uchun uzoq muddatli aktivlar bilan birga aylanma aktivlar ham zarur bo’ladi. Aylanma aktivlardan tovar-moddiy zahiralar ishlab chiqarish jarayonida ishtirok etadi. Tovar moddiy zahiralarga tayyor mahsulotlar, tugallanmagan ishlab chiqarishlar, xom ashyo va materiallar, yoqilg’i, urug’lik, ko’chat materiallari, yem-xashak, o’g’itlar, qurilish materiallari, extiyot qismlar, kam baholi va tez eskiruvchi predmetlar kiradi. Tovar-moddiy zahiralari uzoq muddatli aktivlardan quyidagilari bilan farq qiladi: 1. Ishlab chiqarish jarayonida bir marta ishtirok etadi. O’z qiymatini to’liq ishlab chiqarilgan mahsulot tannarxiga qo’shadi. Tovar-moddiy zahiralarni iqtisodiy mohiyati , baho lash, xarajatga chiqarish O’zbekiston Respublikasi Buxgalteriya hisobining milliy standartsi 4-son «Tovar-moddiy zahiralar»i bilan tartibga solinadi. Tovar moddiy zahiralar turlari bo’yicha quyidagicha turkumlanadi: 1) Tayyor mahsulotlar. Bular korxonalarda qaysi tarmoqdan olinganligiga qarab bo’linadi: a) O’simlikchilik tayyor mahsulotlari. b) Chorvachilik tayyor mahsulotlari. c) Sanoat va boshqa ishlab chiqarishlar tayyor mahsulotlari. 2) Tugallanmagan ishlab chiqarishlar. Bular tarmoqlar (o’simlikchilik, chorvachilik, sanoat ishlab chiqarish va x.k.) bo’yicha bo’linadi. 3) Xom ashyo va materiallar. Bular esa turlari (xom ashyo turlari, o’g’it, yem-xashak, urug’lik, yoqilg’i va x.k.) bo’yicha bo’linadi. Tayyor mahsulotlar – korxonalarning o’zida ishlab chiqarilgan mahsulotlar b o’ lib, yil davomida reja tannarxida baholanib, yil oxirida haqiqiy tannarxga yetkaziladi. Korxonalarda zahiralarni saqlanishini ta’minlash uchun ombor xo’jaligi tashkil etiladi. Omborlar umumiy va maxsus omborlarga bo’linadi. Umumiy omborlarda korxonalar extiyoji uchun zarur bo’lgan inventarlar, qop-qanorlar, idishlar va h.k. saqlanadi. Maxsus omborlar ma’lum turdagi zahiralarni saqlash uchun tashkil etiladi. Misol uchun: yoqilg’i ombori, o’g’itlar ombori va h.k. Ombor xo’jaligini tashkil etilishi, tegishli uskunalar bilan jihozlanishi uchun korxonalar rahbari mas’ul hisoblanadi. Omborda saqlanadigan zahiralar va mahsulotlar uchun ombor mudiri moddiy-javobgar shaxs hisoblanadi. Ombor mudiri ombor xo’jaligi hisobini yuritadi. Omborda saqlanadigan mahsulotlar yoki zahiralarni holati va harakati ombor mudiri tomonidan «Ombor hisobi daftari» yoki «Ombor hisobi kartochkasi»ga yozib boriladi. Omborga qabul qilinadigan

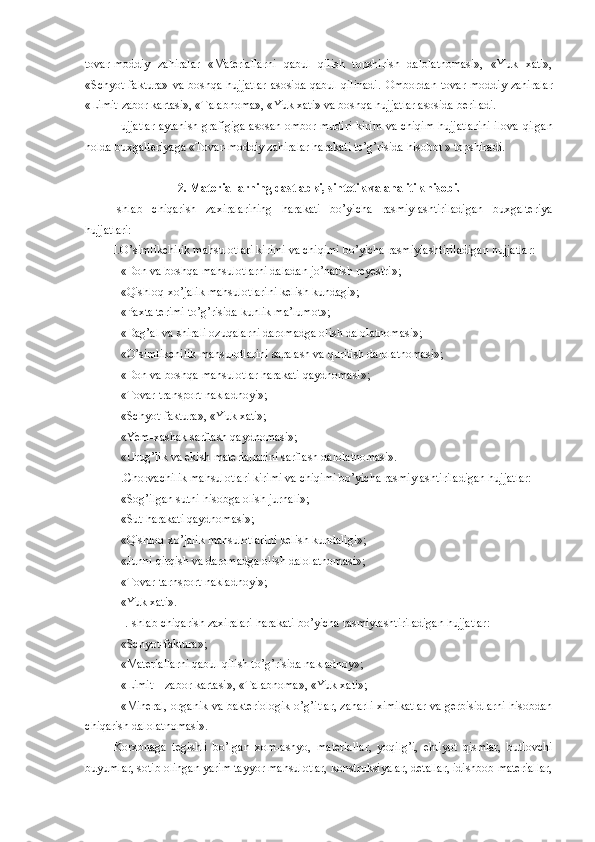

tovar-moddiy zahiralar «Materiallarni qabul qilish topshirish dalolatnomasi», «Yuk xati», «Schyot-faktura» va boshqa hujjatlar asosida qabul qilinadi. Ombordan tovar moddiy zahiralar «Limit-zabor kartasi», «Talabnoma», « Yuk xati » va boshqa hujjatlar asosida beriladi. Hujjatlar aylanish grafigiga asosan ombor mudiri kirim va chiqim hujjatlarini ilova q ilgan holda buxgalteriyaga «Tovar-moddiy zahiralar harakati to’g’risida hisobot » topshiradi. 2. Materiallarning dastlabki, sintetik va analitik hisobi . Ishlab chiqarish zaxiralarining harakati bo’yicha rasmiylashtiriladigan buxgalteriya hujjatlari: I.O’simlikchilik mahsulotlari kirimi va chiqimi bo’yicha rasmiylashtiriladigan hujjatlar: «Don va boshqa mahsulotlarni daladan jo’natish reyestri»; «Qishloq xo’jalik mahsulotlarini kelish kundagi»; «Paxta terimi to’g’risida kunlik ma’lumot»; «Dag’al va shirali ozuqalarni daromadga olish dalolatnomasi»; «O’simlikchilik mahsulotlarini saralash va quritish dalolatnomasi»; «Don va boshqa mahsulotlar harakati qaydnomasi»; «Tovar-transport nakladnoyi»; «Schyot-faktura», «Yuk xati»; «Yem-xashak sarflash qaydnomasi»; «Urug’lik va ekish materiallarini sarflash dalolatnomasi». II.Chorvachilik mahsulotlari kirimi va chiqimi bo’yicha rasmiylashtiriladigan hujjatlar: «Sog’ilgan sutni hisobga olish jurnali»; «Sut harakati qaydnomasi»; «Qishloq xo’jalik mahsulotlarini kelish kundaligi»; «Junni qirqish va daromadga olish dalolatnomasi»; «Tovar-tarnsport nakladnoyi»; «Yuk xati». III.Ishlab chiqarish zaxiralari harakati bo’yicha rasmiylashtiriladigan hujjatlar: «Schyot-faktura»; «Materiallarni qabul qilish to’g’risida nakladnoy»; «Limit – zabor kartasi», «Talabnoma», «Yuk xati»; «Mineral, organik va bakteriologik o’g’itlar, zaharli ximikatlar va gerbisidlarni hisobdan chiqarish dalolatnomasi». Korxonaga tegishli bo’lgan xom-ashyo, materiallar, yoqilg’i, ehtiyot qismlar, butlovchi buyumlar, sotib olingan yarim tayyor mahsulotlar, konstruksiyalar, detallar, idishbob materiallar,

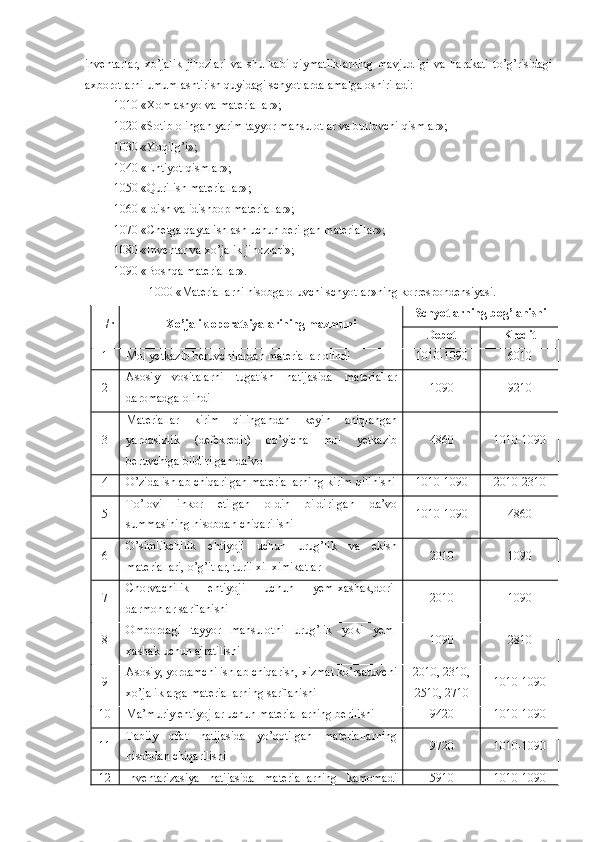

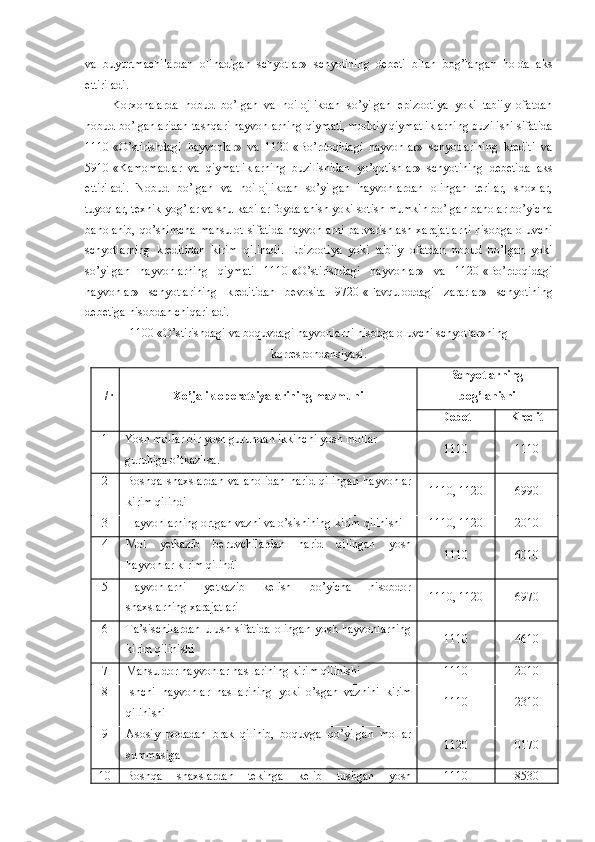

inventarlar, xo’jalik jihozlari va sh u k abi qiymatliklarning mavjudligi va harakati to’g’risidagi axborotlarni umumlashtirish quyidagi schyotlarda amalga oshiriladi: 1010-«Xom ashyo va materiallar»; 1020-«Sotib olingan yarim tayyor mahsulotlar va butlovchi qismlar»; 1030-«Yoqilg’i»; 1040-«Ehtiyot qismlar»; 1050-«Qurilish materiallar»; 1060-«Idish va idishbop materiallar»; 1070-«Chetga qayta ishlash uchun berilgan materiallar»; 1080-«Inventar va xo’jalik jihozlari»; 1090-«Boshqa materiallar». 1000 «Materiallarni hisobga oluvchi schyotlar » ning korrespondensiyasi. T/r Xo’jalik operatsiyalarining mazmuni Schyotlarning bog’lanishi Debet Kredit 1 Mol yetkazib beruvchilardan materiallar olindi 1010-1090 6010 2 Asosiy vositalarni tugatish natijasida materiallar daromadga olindi 1090 9210 3 Materiallar kirim qilingandan keyin aniqlangan yaroqsizlik (defekredit) bo’yicha mol yetkazib beruvchiga bildirilgan da’vo 4860 1010-1090 4 O’zida ishlab chiqarilgan materiallarning kirim qilinishi 1010-1090 2010- 2310 5 To’lovi inkor etilgan oldin bildirilgan da’vo summasining hisobdan chiqarilishi 1010-1090 4860 6 O’simlikchilik ehtiyoji uchun urug’lik va ekish materiallari, o’g’itlar, turli xil ximikatlar 2010 1090 7 Chorvachilik ehtiyoji uchun yem-xashak,dori- darmonlar sarflanishi 2010 1090 8 Ombordagi tayyor mahsulotni urug’lik yoki yem- xashak uchun ajratilishi 1090 2810 9 Asosiy, yordamchi ishlab chiqarish, xizmat ko’rsatuvchi xo’jaliklarga materiallarning sarflanishi 2010, 2310, 2510, 2710 1010-1090 10 Ma’muriy ehtiyojlar uchun materiallarning berilishi 9420 1010-1090 11 Tabiiy ofat natijasida yo’qotilgan materiallarning hisobdan chiqarilishi 9720 1010-1090 12 Inventarizasiya natijasida materiallarning kamomadi 5910 1010-1090

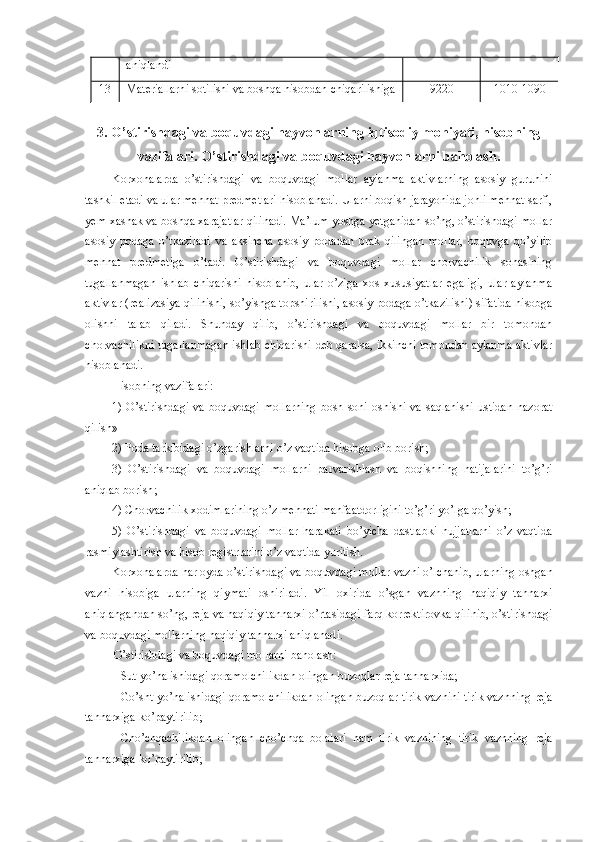

aniqlandi 13 Materiallarni sotilishi va boshqa hisobdan chiq arilishiga 9220 1010-1090 3. O’stirishdagi va boquvdagi hayvonlarning iqtisodiy mohiyati, hisobning vazifalari. O’stirishdagi va boquvdagi hayvonlarni baholash. Korxonalarda o’stirishdagi va boquvdagi mollar aylanma aktivlarning asosiy guruhini tashkil etadi va ular mehnat predmetlari hisoblanadi. Ularni boqish jarayonida jonli mehnat sarfi, yem-xashak va boshqa xarajatlar qilinadi. Ma’lum yoshga yetganidan so’ng, o’stirishdagi mollar asosiy podaga o’tkaziladi va aksincha asosiy podadan brak qilingan mollar, boquvga qo’yilib mehnat predmetiga o’tadi. O’stirishdagi va boquvdagi mollar chorvachilik sohasining tugallanmagan ishlab chiqarishi hisoblanib, ular o’ziga xos xususiyatlar egaligi, ular aylanma aktivlar (realizasiya qilinishi, so’yishga topshirilishi, asosiy podaga o’tkazilishi) sifatida hisobga olishni talab qiladi. Shunday qilib, o’stirishdagi va boquvdagi mollar bir tomondan chorvachilikni tugallanmagan ishlab chiqarishi deb qaralsa, ikkinchi tomondan aylanma aktivlar hisoblanadi. Hisobning vazifalari: 1) O’stirishdagi va boquvdagi mollarning bosh soni oshishi va saqlanishi ustidan nazorat qilish» 2) Poda tarkibidagi o’zgarishlarni o’z vaqtida hisobga olib borish ; 3) O’stirishdagi va boquvdagi mollarni parvarishlash va boqishning natijalarini to’g’ri aniqlab borish ; 4) Chorvachilik xodimlarining o’z mehnati manfaatdorligini to’g’ri y o’ lga qo’yish ; 5) O’stirishdagi va boquvdagi mollar harakati bo’yicha dastlabki hujjatlarni o’z vaqtida rasmiylashtirish va hisob registrlarini o’z vaqtida yuritish. Korxonalarda har oyda o’stirishdagi va boquvdagi mollar vazni o’lchanib, ularning oshgan vazni hisobiga ularning qiymati oshiriladi. Yil oxirida o’sgan vaznning haqiqiy tannarxi aniqlangandan so’ng, reja va haqiqiy tannarxi o’rtasidagi farq korrektirovka qilinib, o’stirishdagi va boquvdagi mollarning haqiqiy tannarxi aniqlanadi. O’stirishdagi va boquvdagi mollarni baholash: Sut yo’nalishidagi qoramolchilikdan olingan buzoqlar reja tannarxida; Go’sht yo’nalishidagi qoramolchilikdan olingan buzoqlar tirik vaznini tirik vaznning reja tannarxiga ko’paytirilib; Cho’chqachilikdan olingan cho’chqa bolalari ham tirik vaznining tirik vaznning reja tannarxiga ko’paytirilib;