Mеhnаt vа unga hаq to’lashning dastlabki hisobi

Mеhnаt v а unga hаq t o’lashning dast labk i hisobi Reja: 1. Mehnat va ish haqi haqida tushuncha hamda uni hisobga olishning vazifalari 2. Mehnatga haq to‘lashning shakllari va tizimlari hamda ularni hujjatlashtirish

1. Mehnat va ish haqi haqida tushuncha hamda uni hisobga olishning vazifalari Jamiyatda moddiy nematlarni ishlab chiqarish jarayoni mehnat quroli va mehnat buyumlaridan tashqari, bevosita jonli mehnatni ham o‘z ichiga oladi. Ishlab chiqarish jarayonida ishlab chiqarish vositalaridan foydalanib kishining istemolini qondiradigan mahsulot vujudga keltiriladi. Xo‘jalik yuritishning bozor tizimiga o‘tish sharoitida mehnatga haq to‘lash, ijtimoiy qo‘llab-quvvatlash va xodimlarni himoya qilish sohasidagi davlatning ko‘plab vazifalari bevosita korxonalarga berilgan. Mehnatga haq to‘lashning shakllari, tizimlari va miqdorini, mehnat natijasiga qarab rag‘batlantirishni korxonalar mustaqil o‘zlari belgilaydi. «Ish haqi» degan tushuncha hozir qonunchilik asosida ishlamagan vaqtlari uchun ham pul va natura shaklida hisoblangan ish haqining barcha turlarini o‘z ichiga oladi. Bozor munosabatlariga o‘tish xodimlarga yana aksiya va obligatsiyalar bo‘yicha dividend va foizlar tarzida boshqa manbalardan daromad olish imkoniyatini berdi. Bir xodimning mehnat daromadlari, korxona faoliyatining pirovard natijasini hisobga olgan holda, uning qo‘shgan hissasi bilan aniqlanadi, soliq bilan tartibga solinadi va maksimal miqdori cheklanmaydi. Lekin xodimlarning minimal ish haqi miqdori bor va u qonunchilik bilan belgilanadi. Mehnat munosabatlarini, shu jumladan xodimlar mehnatiga haq to‘lashni yuridik asosini mehnat to‘g‘risidagi qonuniy hujjatlar, korxonalarning jamoat shartnomalari va boshqa muayyan meyoriy hujjatlar tashkil etadi. Daromadlarni indeksatsiya qilish va pulning qadrsizlanishi bilan bog‘liq bo‘lgan aholi zararlarini qoplash ijtimoiy kafolatdagi yangilik bo‘lib hisoblanadi. Aholini ijtimoiy himoyalash va qo‘llab - quvvatlashda ijtimoiy sug‘urta, pensiya fondi, bandlik fondi va boshqa davlat budjetidan tashqari fondlari alohida o‘rin

egallaydi. Ularning tashkil etilishi tegishli qonuniy hujjatlar bilan tartibga solinadi. Barcha budjetdan tashqari fondlar maxsus maqsadli ajratmalar va boshqa manbalar hisobidan tashkil etilib, davlat budjetidan ajralgan holda faoliyat ko‘rsatadi va muhim ijtimoiy tadbirlar va rejalarni moliyalashtirishda foydalaniladi. Mehnat va unga haq to‘lash hisobi korxonaning hisob tizimida asosiy o‘rinlardan birini egallaydi va u mehnatning son hamda sifati, istemolga yo‘naltiriladigan mablag‘lardan foydalanish ustidan operativ nazoratni ta’minlashga qaratilgan. Xo‘jalik yuritishning yangi sharoitida mehnat va unga haq to‘lash hisobining asosiy vazifalari quyidagilardan iborat: - soliqlar va ish haqidan ushlanmalar ham qo‘shilgan holda korxona xodimlari bilan mehnatga haq to‘lashga doir hisob-kitoblarni o‘z vaqtida olib borish; - hisoblangan ish haqi va sug‘urtaga ajratmalar summasini xarajatlar schyotlariga o‘z vaqtida hamda to‘g‘ri o‘tkazib borishni ta’minlash; - boshqarish va zaruriy hisobotlarni tuzish uchun mehnat va ish haqi bo‘yicha ko‘rsatkichlarni operativ yig‘ish va guruhlash; - ishchi-xodimlar soni, ularning mehnat unumdorligi va ish vaqtidan foydalanishini doimiy nazorat qilishdan iborat. 2. Mehnatga haq to‘lashning shakllari va tizimlari hamda ularni hujjatlashtirish Mehnatga haq to‘lashda ishning sifatini, ishlab chiqarish normalarini bajarilishini hisobga olish va ish haqi hisoblashning ma’lum tartibini belgilash zarur. Demak, korxonada mehnatga haq to‘lashni tashkil etish bir-biriga bog‘liq bo‘lgan uchta elementlar bilan aniqlanadi: tarif tizimi, mehnatni normalashtirish va mehnatga haq to‘lash shakllari. Sifat jihatidan mehnat tarif tizimi bilan baholanadi,

sarflangan mehnat miqdori normalashtirish bilan hisobga olinadi, ish haqini hisoblash tartibi esa mehnatga haq to‘lash shakllari bilan aniqlanadi. Ishchilar mehnatiga haq to‘lashda tarif setkasi asos bo‘lib hisoblanadi. Tarif setkasi ishlovchilarning malakasi, mehnatga haq to‘lash shakli va mazkur sohaning xalq xo‘jaligidagi ahamiyatini inobatga olgan holda tuziladi. Tarif tizimiga quydagilar kiritiladi: - bir soat yoki bir kunlik mehnatiga to‘lanadigan haq miqdorini belgilovchi tarif stavkasi; - haq to‘lashda ish va ishchilarning (malakasi) turli razradlari orasidagi munosabatlarini ko‘rsatuvchi tarif setkasi; - tarif-malakaviy ma’lumotnoma. Uning yordamida tarif setkasiga binoan ish va ishchining razradi aniqlanadi. Oddiy ishlar 1-razradli ishchining tarif stavkasi bilan to‘lanadi. Mehnat malakasi darajasiga, ya’ni belgilangan tarif razryadi va tarif koeffitsentiga, qarab qolgan razradlarning tarif stavkalari bu razraddan ortiq bo‘ladi. Tarif razradi har bir ishlab chiqarish operatsiyasiga, har bir ish turiga tayinlanadi, shuning uchun ish bajarish normalarini hisobga olgan holda, ishbay ish haqini hisoblab topishda tarif stavkasidan foydalaniladi. Mehnatga haq to‘lash shakli, mukofotlar, qo‘shimcha haqlar, rag‘batlantirish to‘lovlari, kasaba uyushma qo‘mitasi bilan kelishilgan holda, ish beruvchi tomonidan qabul qilinadigan jamoa shartnomasi bilan belgilanadi. Davlatning tarif stavkalari va okladlari korxonada ishchilarning malakasiga, kasbiga, ular tomonidan bajariladigan ishlar sharoitining murakkabligiga qarab baza sifatida foydalanilishi mumkin. 20 10 yil 1 yanvar dan boshlab byudjetdan moliyalashtiriladigan muassasasalar, tashkilotlar va korxonalarning xodimlari me h natiga haq to‘lash O‘zR VMning 200 9 yil 2 1 iyul dagi 2 06 -sonli qarori bilan tasdiqlangan YAgona

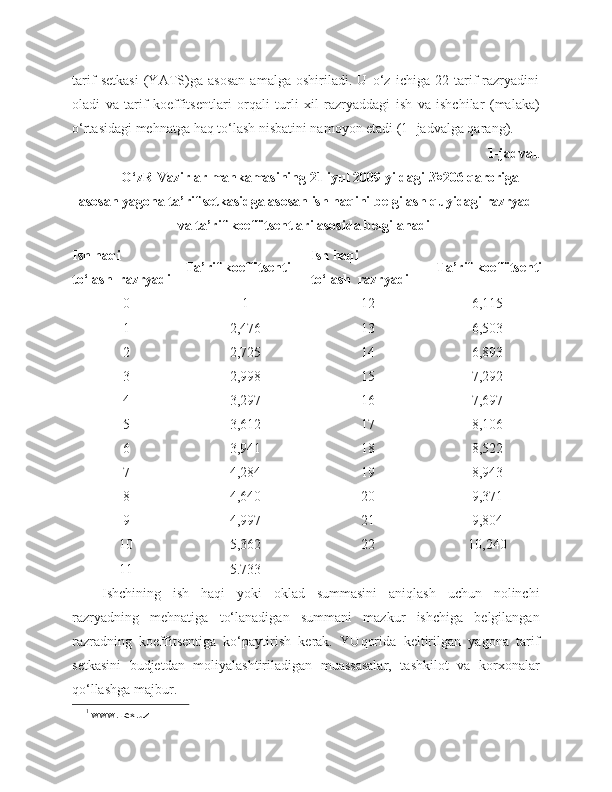

tarif s e tkasi (YATS)ga asosan amalga oshiriladi. U o‘z ichiga 22 tarif razryadini oladi va tarif koeffits e ntlari orqali turli xil razryaddagi ish va ishchilar (malaka) o‘rtasidagi m eh natga h aq to‘lash nisbatini namoyon etadi (1 -jadvalga qarang). 1-jadval . O‘zR Vazirlar mahkamasining 21 iyul 2009 yildagi №206 qaroriga asosan yagona ta’rif setkasidga asosan ish haqini belgilash quyidagi razryad va ta’rif koeffitsentlari asosida belgilanadi 1 Ish haqi to‘lash razryadi Ta’rif koeffitsenti Ish haqi to‘lash razryadi Ta’rif koeffitsenti 0 1 12 6,115 1 2,476 13 6,503 2 2,725 14 6,893 3 2,998 15 7,292 4 3,297 16 7,697 5 3,612 17 8,106 6 3,941 18 8,522 7 4,284 19 8,943 8 4,640 20 9,371 9 4,997 21 9,804 10 11 5,362 22 10,240 5.733 Ishchining ish haqi yoki oklad summasini aniqlash uchun nolinchi razryadning mehnatiga to‘lanadigan summani mazkur ishchiga belgilangan razradning koeffitsentiga ko‘paytirish kerak. YUqorida keltirilgan yagona tarif setkasini budjetdan moliyalashtiriladigan muassasalar, tashkilot va korxonalar qo‘llashga majbur. 1 www.Lex.uz