Tovar moddiy zaxiralarning dastlabki hisobi

Tovar moddiy zaxiralarning dastlabki hisobi Reja: 1. Tovar moddiy zaxiralarni turkumlash 2 . Tovar moddiy zaxiralarni baholash 3 . Tovar moddiy zaxiralarni hisobga olishning vazifalari

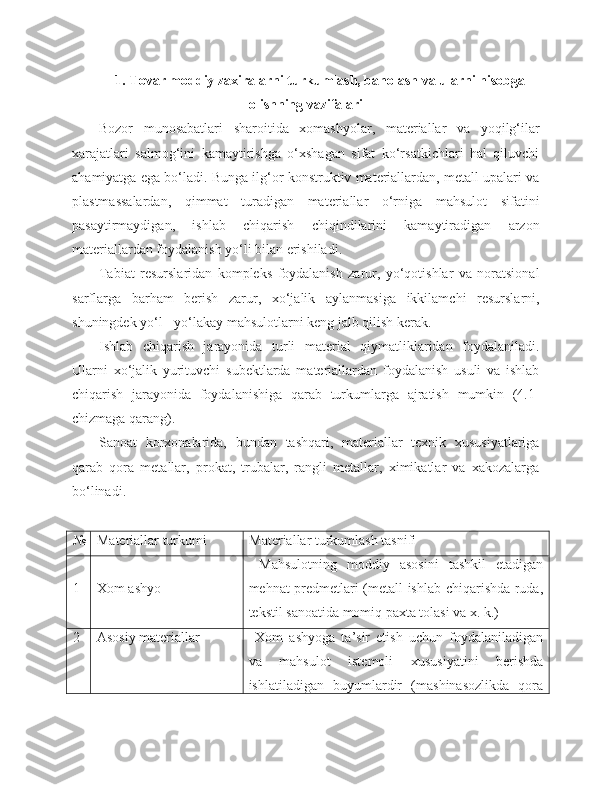

1. Tovar moddiy zaxiralarni turkumlash, baholash va ularni hisobga olishning vazifalari Bozor munosabatlari sharoitida xomashyolar, materiallar va yoqilg‘ilar xarajatlari salmog‘ini kamaytirishga o‘xshagan sifat ko‘rsatkichlari hal qiluvchi ahamiyatga ega bo‘ladi. Bunga ilg‘or konstruktiv materiallardan, metall upalari va plastmassalardan, qimmat turadigan materiallar o‘rniga mahsulot sifatini pasaytirmaydigan, ishlab chiqarish chiqindilarini kamaytiradigan arzon materiallardan foydalanish yo‘li bilan erishiladi. Tabiat resurslaridan kompleks foydalanish zarur, yo‘qotishlar va noratsional sarflarga barham berish zarur, xo‘jalik aylanmasiga ikkilamchi resurslarni, shuningdek yo‘l - yo‘lakay mahsulotlarni keng jalb qilish kerak. Ishlab chiqarish jarayonida turli material qiymatliklaridan foydalaniladi. Ularni xo‘jalik yurituvchi subektlarda materiallardan foydalanish usuli va ishlab chiqarish jarayonida foydalanishiga qarab turkumlarga ajratish mumkin (4.1- chizmaga qarang). Sanoat korxonalarida, bundan tashqari, materiallar texnik xususiyatlariga qarab qora metallar, prokat, trubalar, rangli metallar, ximikatlar va xakozalarga bo‘linadi. № Materiallar turkumi Materiallar turkumlash tasnifi 1 Xom ashyo Mahsulotning moddiy asosini tashkil etadigan mehnat predmetlari (metall ishlab chiqarishda ruda, tekstil sanoatida momiq paxta tolasi va x. k.) 2 Asosiy materiallar Xom ashyoga ta’sir etish uchun foydalaniladigan va mahsulot istemoli xususiyatini berishda ishlatiladigan buyumlardir (mashinasozlikda qora

metallar, yog‘ochsozlik sanoatida yog‘och) 3 Sotib olingan yarim tayyor mahsulotlar Ma’lum dara ja da ishlab chiqarish jararayonidan o‘tgan, biroq pirovard mahsulot darajasiga e tkazilmagan mahsulotlar (stanoksozlikda motorlar, avtomobilsozlikda shinalar) 4 YOrdamchi materiallar YAratilgan mahsulotni yaratishda mehnat vositalari va ularning tashqi ko‘rinishi ni yaxshilash uchun sarflanadi (moylash materiallari , bo‘yoq, lak, artish materiallari va x. k.) 5 CHiqindilar Mahsulot ishlab chiqarishda hosil bo‘lgan qo‘shimcha materiallar (qirindilar, qipiqlar, truba kesiklari va x. k.) 6 Idishlar Idish va idish materiallar Mahsulotlarni o‘rash, joylashtirish, tashish va saqlashda ishlatiladigan buyumlar (yog‘och, karton va metall idishlari) 7 E htiyot qismlar Asosiy vositalarning quvvatini oshirishda foydalaniladigan buyumlar (ta’mirlash uchun mashina va as bob -uskunalarning ayrim detallari) 8 Inventar va xo‘jalik jihozlari Korxona faoliyatida ishlatiladigan xo‘jalik buyumlari (otvertkalar, iskana, xo‘jalik inventarlari, maxsus qiyimlar va x. k.). 9 Boshqa materiallar YUqoridagi guruhlarga kirmaydigan boshqa materiallar (tuzatilmaydigan braklar, metallom) 1-chizma. Materiallarning tasniflanish tartibi

Buxgalteriya hisobining axborotlari materiallardan ratsional foydalanish, xarajat normalarini kamaytirish, materiallarni oqilona saqlash va ularning butligini ta’minlash yo‘li bilan mahsulot tannarxini kamaytirishga undashi kerak 2. Tovar moddiy zaxiralarni baholash Hozirgi vaqtda materiallarni baholashda quyidagi usullar qo‘llanilmoqda: - erkin bozor (shartnoma) yoki davlat tomonidan tartibga solinadigan (preyskurant) ulgurji baholar. Bu narx tovar jo‘natish shartnomalarini tuzishda korxona tomonidan mustaqil belgilanadi va mol yuboruvchi va mol oluvchi bilan hisob – kitoblar olib borishda mol yuboruvchining to‘lov hujjatlarida ko‘rsatilib molning chiqarilish (sotish) narxi shaklida foydalaniladi; - nomenklatura hisob bahosi bo‘yicha. Bu sotib olingan (tayyorlangan) materiallarning reja tannarxi, o‘rtacha sotib olish narxlari va b. bo‘lishi mumkin. Barcha hollarda ham baho asosida shartnoma yoki preyskurant baholari bo‘lib, ustiga rejalashtirilgan (hisoblangan) transport – tayyorlov xarajatlarini qo‘shib belgilaydi. Bu baholar mavjud materiallarni va ularning harakatini joriy va operativ hisobga olishda qo‘llaniladi. 4 – BHMS 9 -bandiga binoan «Material xarajatlari» elementida aks ettiriladigan sotib olinadigan material qiymatliklarining xaqiqiy bahosi (qiymati) quyidagilardan tashkil topadi: sotib olish narxi, import bo‘yicha boj to‘lovlari, mahsulotlarni sertifikatsiyalash xarajatlari, ta’minot va vositachilik tashkilotlariga to‘lanmalar, soliqlar (keyinchalik soliq organlaridan qaytarib olinadigan soliqlardan tashqari, masalan QQS), shuningdek transport – tayyorlov xarajatlari, xizmat ko‘rsatish xarajatlari va zahiralarni sotib olish bilan bevosita bog‘liq bo‘lgan boshqa xarajatlar. Marketing xizmatlari va zavod omborlarini asrash xarajatlari materiallar tannarxiga kiritilmaydi. Ular korxonaning davr xarajatlariga o‘tkaziladi.

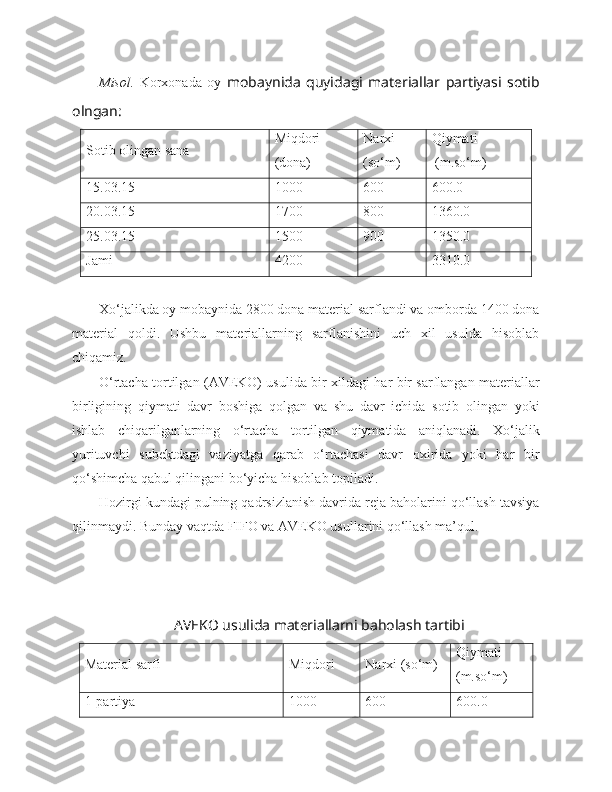

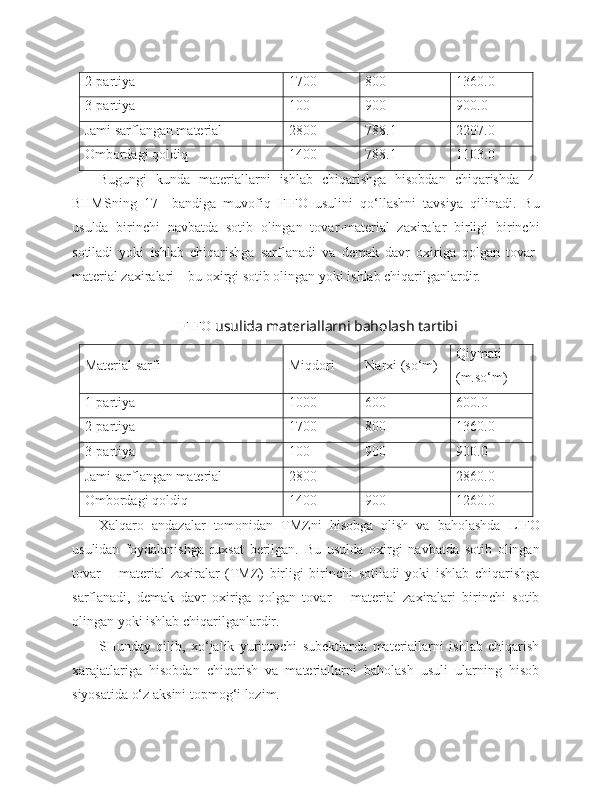

Materiallarning haqiqiy tannarxi faqat oy oxirida buxgalteriya barcha qo‘shiluvchi ma’lumotlarni olgandan so‘ng aniqlanadi. Korxonada materiallar harakati har kuni sodir bo‘ladi, va materiallarning kirim-chiqimi bo‘yicha hujjatlar o‘z vaqtida rasmiylashtirilib, muomalalarni sodir bo‘lishiga qarab hisobga olinishi kerak. SHuning uchun, joriy hisobda qat’iy oldindan belgilangan hisob bahosi deyiladigan bahoni qo‘llash zaruriyati tug‘iladi. Hisob bahosi bo‘lib reja yoki shartnoma baholari hisoblanadi. Agar joriy hisobda shartnoma baholaridan foydalanilsa, haqiqiy tannarxga etkazib qo‘yish uchun oy oxirida transport – tayyorlov xarajatlarining summasi va foizi chiqariladi. Reja narxlar qo‘llanilgan hollarda har oyda haqiqiy tannarxni rejadan farq summasi va foizi aniqlanadi. Bu ko‘rsatkich materiallar tayyorlash jarayoniga baho berish imkoniyatini yaratadi. Transport tayyorlov xarajatlari yoki reja narxdan farqi materiallarning har bir nomenklatura raqami bo‘yicha emas, balki materiallar guruhlari bo‘yicha hisoblab chiqariladi. Asos qilib materiallarning oy boshiga qoldig‘i va ularning oy davomidagi kirimi olinadi. Ishlab chiqarish xarajatlariga hisobdan chiqariladigan materiallarning haqiqiy tannarxini aniqlashda boholashning quyidagi usullaridan foydalaniladi: - o‘rtacha tannarx (to‘g‘ri chiziqli) bo‘yicha yoki AVEKO usuli – materiallarning umumiy qiymatini ularning miqdoriga bo‘lib, olingan o‘rtacha narxlar asosida hisobdan chiqarish; - o‘rtacha chamalangan baholar bo‘yicha birinchi tushum- birinchi chiqim. FIFO usuli - ishlab chiqarishga birinchi kelib tushgan partiyadagi narxlar bilan va keyingi partiyadagi narxlar navbatma-navbat hisobdan chiqarib boriladi; - o‘rtacha chamalangan baholar bo‘yicha, oxirgi tushum-birinchi chiqim, LIFO usuli-materiallar ishlab chiqarishda dastavval oxirgi partiya narxlari bo‘yicha pastdan yuqoriga qarab hisobdan chiqariladi.