ASOSIY VOSITALAR HISOBI

ASOSIY VOSITALAR HISOBI Reja: 1. Asosiy vositalar to‘g‘risida tushuncha 2. Asosiy vositalarning dastlabki qiymatini tashkil qiluvchi xarajatlar tarkibi 3. Asosiy vositalar kirimining hisobi. Asosiy vositalarni ta’mirlash xarajatlari va ularning chiqib ketishining buxgalteriya hisobi 4. Asosiy vositalarga eskirish hisoblash usullari va ularning buxgalteriya hisobi 5. Asosiy vositalarning dastlabki qiymatini aniqlash va qayta baholash natijalari hisobi

1. Asosiy vositalar to‘g‘risida tushuncha 5-son BHMSga muvofiq, asosiy vositalar korxonalar mahsulot ishlab chiqarish jarayonida foydalanish, ishlarni bajarish yoki xizmat ko‘rsatish maqsadida yoxud xo‘jalik faoliyati olib borishda uzoq vaqt davomida ma’muriy va ijtimoiy-madaniy vazifalarni amalga oshirish uchun saqlaydigan moddiy aktivlardir. Asosiy vositalar ba’zan korxona barcha aktivlarining asosiy qismini tashkil etadi, shuning uchun uning moliyaviy holatini moliyaviy hisobotda ko‘rsatish uchun katta ahamiyatga ega. 5-son BHMSning 6-bandiga muvofiq asosiy vositalar, agar: a) korxonada kelgusida aktiv bilan bog‘liq iqtisodiy foyda tushishiga ishonch bo‘lsa; b) aktivning qiymati aniq baholangan bo‘lsa, aktiv sifatida tan olinadi. Korxona asosiy vositalar obekti etirof etishning birinchi shartiga mos kelishini belgilashda dastlabki etirof etish paytigacha mavjud dalillar asosida kelgusida iqtisodiy foyda olish ehtimoli darajasini baholashi kerak. Bu korxona kelgusida olingan aktivga ega bo‘lish, foydalanish va boshqarish bilan bog‘liq barcha haqlar unga tegishli bulishiga ishonch hosil qilishi va mazkur obektga ega bo‘lish bilan bog‘liq barcha tavakkallikni o‘z zimmasiga olishni bildiradi. Ushbu iqtisodiy foydani olishning etarlicha yuqori ehtimoli korxonaning aktiv bilan bog‘liq iqtisodiy foyda ko‘rishi va o‘z zimmasiga tegishli tavakkalchilikni yuklashi bo‘yicha aniqlikni taqazo etadi. Bunday aniqlik odatda iqtisodiy foyda va tavakkalchilik butunlay korxonaga o‘tgandagina mavjud bo‘ladi. Ungacha aktivni sotib olish operatsiyasi odatda muayyan yo‘qotishlarsiz bekor qilinishi mumkin, shuning uchun aktiv etirof etilmaydi. Asosiy vositalarni etirof egishning ikkinchi sharti, odatda, buxgalteriya hisobi amaliyotida oson qanoatlantiriladi, chunki aktivni sotib olishni tasdiqlaydigan almashtirish operatsiyasi natijasida uning

qiymati aniqlanadi. SHu bilan birga, agar aktiv xo‘jalik subektining o‘z kuchi bilan vujudga kelsa, uning qiymatini ishonchli baholash tashqi taraflar bilan materiallar, ishchi kuchini sotib olish va asosiy vositani barpo etish jarayonidagi boshqa sarflar asosida amalga oshirilishi mumkin. 5 - BHMSning 4-bandida quyidagi mezonlarga javob beruvchi moddiy akgivlar asosiy vositalar tarkibiga kiritilishi nazarda tutilgan: a) bir yildan ko‘proq xizmat muddati; b) O‘zbekiston Respublikasida belgilangan eng kam ish haqining ellik baravari miqdoridan ko‘proq qiymatlagi predmetlar, bir donasi uch u n. Korxona rahbari hisobot yilida asosiy vositalar tarkibidagi jihozlarning hisobi uchun ular qiymatining kam mi qd orini belgilash huquqiga ega. Asosiy vositalar tarkibidagi jihozlarni ng hisobi uchun ular qiymatining kam miqdorini belgilashda xo‘jalik subekti rahbari sohaning xususiyatlariga, korxona ko‘lami hamda korxonaning xo‘jalik operatsiyalari xususiyatiga asoslanishi mumkin. SHu 5-BHMSda xizmat muddati va qiymatidan qat’iy nazar qu y idagilar asosiy vositalar tarkibiga kiritilmasligi belgilab qo‘yilgan: a) maxsus asbob va qurilmalar; b ) maxsus va sani t ar kiyim, maxsus poyabzal; va yo t ar joy buyumlari; v) kansel a r i ya buyumlari; d) oshxona anjomlari, shuningdek, oshxona sochiq - dasturxonlari;) qurilish bo‘yicha sarflar qurishmontaj ishlari qiymatiga kiritila d igan vaqtinchalik moslama va qurilmalar; j) foydalanish muddati bir yildan kam bo‘lgan almashtiriluvchi inshootlar; z) ov qurollari. SHuni qayd etish kerakki, bozor iqtisodi sharoitidagi buxgalteriya hisobida markazlashgan rejali iqtisodiyot shart sharoitidan farqli o‘laroq, asosiy vositalarning yangi obektlari paydo bo‘ladi va hisobga olinadi. Ularga qonun hujjatlariga muvofiq korxonaga mulk sifatida beriladigan er uchastkasi ham kiradi.

YUqorida ko‘rsatilgan BHMSning 5-bandiga muvofiq asosiy vositalarning yagona buxgalteriya hisobi inventar obektdir. Malum mustaqil vazifalarni bajarish uchun mo‘ljallangan barcha moslamalar va ashyolar yoki alohida konstruktiv jihozlangan uskunalari bo‘lgan obekt inventar obekti, deb etirof etiladi. Masalan, ishlab chiqarish binosini ishga tushirishda unga, odatda, yong‘indan saqlash, ventilyasion va isitish tizimlari biriktiriladi. Buxgalter hisobida bunday qurilmalar bino bilan birga bir inventar obekt sifatida qaraladi. Ammo asosiy binoga biriktirilgan passajir yoki yuk liftlari, sovutgich kameralari, sanoat pechlari, odatda, alohida inventar obektlar sifatida qaraladi. Ma’lum ishni bajarishga mo‘ljallangan va o‘zida bir butunlikni ifodalovchi konstruktiv birikkan predmetlarning alohida kompleksi ham o‘z navbatida invetar obekti bo‘lishi mumkin. Konstruktiv birikkan predmetlar kompleksi deganda kompleksga kiruvchi har bir predmet mustaqil emas, balki faqat o‘z vazifasini kompleks tarkibida bajarishi natijasida umumiy moslama va xususiyatga ega bo‘lgan bitta yoki turli vazifaga ega bo‘lgan bitta yoki bir necha predmet tushuniladi. Biroq bitta asosiy vositaning turli foydalanish muddatiga ega bir nechta mustaqil obekti bo‘lsa, har bir bunday obekt buxgalteriya hisobida alohida mustaqil inventar obekti sifatida etirof etiladi. YUqorida keltirilgan misolga qaytsak, faraz qilaylik, foydali xizmat muddati 40 yilga mo‘ljallangan ishlab chiqarish binosiga ega bo‘lgan korxonada foydali xizmat muddati etkazib beruvchi tomonidan kafolatlangan va 25 yilni tashkil etadigan zamonaviy yong‘indan saqlash tizimi montaj qilindi. Mazkur holatda binoning yong‘indan saqlash tizimi asosiy vositalarning alohida inventar obekti sifatida hisobga olinishi kerak.

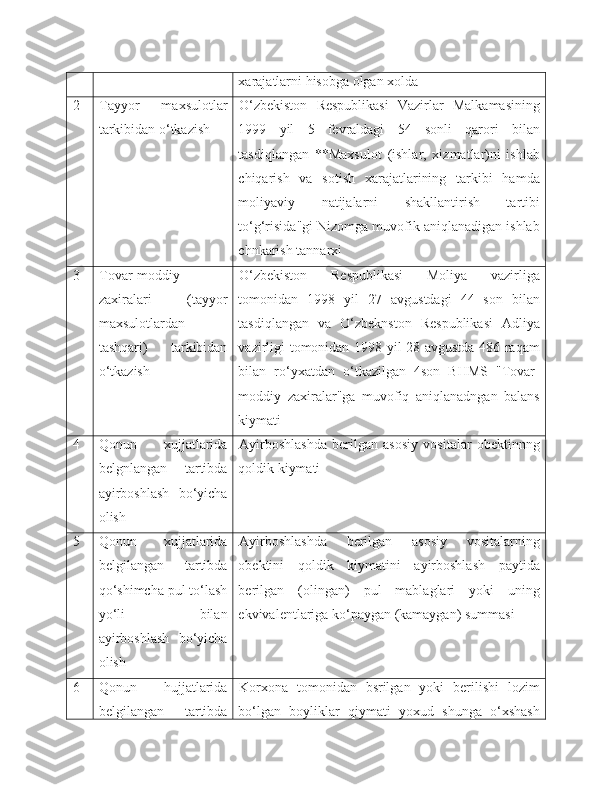

2. Asosiy vositalarning dastlabki qiymatini tashkil qiluvchi xarajatlar tarkibi 5-BHMSning 9-bandiga muvofiq asosiy vositalar dastlabki qiymati bo‘yicha baholanadi va buxgalteriya hisobiga kiritiladi. Asosiy vositalarni barpo qilish yoki sotib olish uchun ketgan barcha sarf harajatlar qiymati, deganda, jumladan, to‘langan va qoplanmaydigan soliqlar, shuningdek, aktivlarni ishchi holatga keltirishga bevosita bog‘liq bo‘lgan boshqa har qanday sarf harajatlar tushuniladi. YAna shuni hisobga olish kerakki, boshqa shart-sharoitlarda qo‘shimcha qiymat soligi va aksiz solig‘i kabi soliqlar undiriladigan soliqlar hisoblanadi, ya’ni umumiy tartibda soliq to‘laydigan korxona tomonidan mazkur soliqlar to‘langanda hisobga olinadi, biroq asosiy vositalarni sotib olish ishga tushirishda yuqorida ko‘rsatilgan soliqlar ham ularning dastlabki qiymatga qo‘shiladi. Xo‘jalik yurituvchi subektlar amaliyotida asosiy vositalarning dastlabki qiymati, odatda, ularning korxonaga kelib tushishi sabablaridan kelib chiqqan holda belgilanadi. Asosiy vositalarning korxonaga kelib tushishining asosiy manbalari quyidagilar: obektni oldi-sotdi shartnomasi bo‘yicha sotib olish; kapital kiritmalar yakunlangandan keyin ishga tushirilgan obektning oldi-berdisi; tasischi tomonidan ustav kapitaliga qo‘shilgan ulush; tekin tushum yoki davlat subsidiyasi; ayirboshlash; uzoq mudlatli ijara shartnomasi moddiy-tovar zaxirasi tarkibidan o‘tkazish; qiymati avval belgilangan asosiy vositalarga kapital kiritmalar; Inventarizatsiya paytida asosiy vositalarning ortiqcha obektlarini aniqlash. 5-BHMSning 11-bandi haq evaziga olingan asosiy vositalarning dastlabki qiymatiga kiritilgan quyidagi sarflarni belgilaydi: shartnoma bo‘yicha qurilish- montaj ishlari uchun pudratchilarga va aktivlarni etkazib beruvchilarga to‘langan summa; asosiy vositalarga egalik huquqini olish bilan bog‘liq ro‘yxatga olish yig‘imi, davlat bojlari va shu kabi boshqa to‘lovlar; bojxona bojlari va yig‘imlari;