Tovar moddiy zaxiralarning sintetik va analitik hisobi

Tovar moddiy zaxiralarning sintetik va analitik hisobi Reja: 1. Tovar moddiy zaxiralarning harakatini rasmiylashtirish va ularning sintetik hisobini tashkil etish 2. Olingan materiallar bo‘yicha hisob - kitoblar hisobi 3. Materiallarning ombor xo‘jaligi buxgalteriya hisobi va ularni inventarizatsiya qilish tartibi

1. Tovar moddiy zaxiralarning harakatini rasmiylashtirish va ularning sintetik hisobini tashkil etish Materiallar harakatining hisobi materiallarning hisobi bo‘yicha asosiy nizom talablariga javob beradigan va axborotlarni avtomatlashtirishga moslashgan tegishli hujjatlar bilan rasmiylashtiriladi. YOziladigan hujjatlarning nusxalar soni va ularning hujjat aylanishi korxonaning xarakteriga, ishlab chiqarishni tashkil etish xususiyatlariga, moddiy – texnik ta’minotiga va hisobni tashkil etish tizimiga qarab belgilanadi. YOziladigan hujjatlarning nusxalar soni minimal bo‘lib, EHMdan foydalanilsa bir nusxa, hisob qo‘lda yuritilsa – ikki nusxadan oshmasligi kerak. Odatda materiallarni omborga ekspeditor olib keladi va unga korxona rahbari va bosh buxgalteri tomonidan imzolangan, muhrlangan (M-2-shakl va M-2a-shakl) ishonchnoma yozib beriladi hamda (M-2b-shakl) maxsus daftarga qayd qilinadi. M ateriallarni o‘z vaqtida kelib tushishi ustidan nazoratni marketing bo‘limi olib boradi. Marketing bo‘limi mol yuboruvchilar tomonidan shartnoma majburiyatlarining bajarilishini nazorat qilib boradi, materiallarning sifati va kamomadi bo‘yicha da’volarni rasmiylashtiradi, agar yuklar o‘z vaqtida kelib tushmasa ularni qidirib topadi. Transport tashkilotlaridan yuklarni qabul qilib olishda ekspeditor idishlar, plombalar holatiga alohida etibor berishi kerak. Agar ular shikastlangan bo‘lsa, yuklarni tekshirish va topshirishni talab qiladi. Basharti kamomad yoki nobudgarchilik aniqlansa, transport tashkilotiga yoki mol yuboruvchiga da’vo qilish uchun tijorat dalolatnomasi tuziladi. Ekspeditor tomonidan materiallar omborga topshirilishda moddiy javobgar shaxs kelib tushgan materiallarning soni, sifati va assortimentini mol yuboruvchining hujjatlarini solishtirib ko‘radi. Haqiqiy kelib tushgan materiallarning miqdori mol yuboruvchilarning hujjatlarida ko‘rsatilganiga to‘liq mos kelsa, moddiy javobgar shaxs tomonidan kirim orderi (M-4 shaklidagi kirim orderi) yoziladi. Dastlabki hujjatlar miqdorini kamaytirish maqsadida kelib tushgan materiallarni kirimga olishda kirim orderi yozilmasdan, mol yuboruvchining hujjatlariga (nakladnoylariga) kirim orderining asosiy rekvizitlari ko‘rsatilgan mahsus shtampa qo‘yib, uni to‘ldiradi. Agar materiallar mol yuboruvchining omboridan avtotransport bilan markazlashgan holda olib kelinsa, to‘rt nusxada tovar-transport nakladnoyi (M-5 -shakl va M-6- shakl) tuziladi: mol xarid qiluvchiga – kirim orderini o‘rniga materiallarni kirimga olish uchun; mol yuboruvchiga –

material qiymatliklarini hisobdan chiqarish uchun; avtotransport xaydovchilariga ish haqi hisoblash uchun; bankka topshirish uchun. To‘lov hujjatlarisiz kelib tushgan materiallarni mol yuboruvchining hujjatlari bilan solishtirgan vaqtda aniqlangan (son, sifat) tafovutlarni rasmiylashtirishda materiallarni qabul qilish to‘g‘risida dalolatnoma (M-7-shakl) tuziladi. Dalolatnoma qabul komissiyasi tomonidan tuzilib, unda quyidagilar qatnashishi shart: mol yuboruvchining vakili yoki betaraf tashkilotning vakili, ombor mudiri va korxonaning ta’minot bo‘limi vakili. Komissiyani korxona rahbari tayinlaydi. Dalolatnoma ikki nusxada tuziladi: birinchisi – kam yoki ortiqcha chiqqan materiallar summasini schyotlarda aks ettirish uchun buxgalteriyaga topshiriladi; ikkinchisi – da’vo rasmiylashtirish, ortiqcha chiqqan materiallar bo‘yicha qo‘shimcha to‘lov talabnomasi yuborish to‘g‘risida mol yuboruvchilarga xabar berish uchun marketing bo‘limiga topshiriladi. Dalolatnoma tuzilgan bo‘lsa kirim orderini tuzish shart emas. Kirim orderlari materiallar kelib tushgan kuni tuziladi. Ombordan omborga materiallarni topshirishda yoki foydalanilmay qolgan materiallarni yoki ishlab chiqarishning qimmatli chiqindilarini, yaroqsiz mahsulot chiqindilarini, asosiy vositalar, inventar va xo‘jalik jihozlarini tugatishdan olingan material qiymatliklarini sexlar tomonidan omborga topshirishda nakladnoy-talabnomalar (M-11-shakl) tuziladi. Materiallarni topshiruvchi moddiy javobgar shaxslar nakladnoylarni ikki nusxada tuzadi: bittasi - materiallarni hisobdan chiqarish uchun sexga beriladi, ikkinchisi – materiallarni qabul qilib olish uchun omborchiga beriladi. Materiallarni ishlab chiqarishga jo‘natish, xo‘jalik extiyojiga ishlatish, xo‘jalik faoliyatida ishlatilmaydigan ortiqcha materiallarni chetga sotish muomalalari limit-zabor kartalar, to‘lov nakladnoylari bilan rasmiylashtiriladi. Limit-zabor kartasi (M-8-shakl va M-9-shakl) marketing bo‘limi tomonidan ma’lum bir ishlab chiqarish xarajatlari kodi (buyurtmasi)ga o‘tkaziladigan bir yoki bir necha materiallar turlari bo‘yicha yoziladi. Sex tomonidan ishlab chiqarish dasturini bajarish uchun zarur bo‘ladigan materiallarning hajmi va turlari korxonaning reja-ishlab chiqarish bo‘limi tomonidan hisoblab chiqiladi. Materiallarni sarflash va jo‘natish limiti materiallarning mazkur turi bo‘yicha sex omborida oy boshiga qolgan qoldiq miqdoriga kamaytiriladi. Limit - zabor karta ikki nusxada yozilib, bittasi sexga, ikkinchisi omborga beriladi. Materiallarni ombordan jo‘natishda omborchi sexning limit-zabor kartasiga, material oluvchi

ombordagi limit-zabor kartaga imzo qo‘yadi. Ikkala limit-zabor kartasida har gal materiallar olingandan so‘ng foydalanilmagan limit summasi chiqarib qo‘yiladi. Limitdan foydalanilganda oy oxirida limit-zabor kartalar korxona buxgalteriyasiga topshiriladi. Ularga asosan materiallarni ishlab chiqarishga sarflash hisobi rasmiylashtiriladi va belgilangan limitga rioya qilish ustidan nazorat qilinadi. Limit - zabor kartasiga binoan ishlab chiqarishda foydalanilmagan materiallar hisobi ham yuritiladi. Bunda hech qanday qo‘shimcha hujjat tuzilmaydi. Limit - zabor kartalar sonini kamaytirish maqsadida oylik qirqib olinadigan talonlari bo‘lgan choraklik limit-zabor kartalaridan ham foydalanish mumkin. Agar limit-zabor kartalar materiallar doim uzluksiz jo‘natiladigan hollarda foydalanilsa, xo‘jalik va boshqa extiyojlari uchun bir yo‘la materiallar jo‘natilganda M-10 shakldagi akt-talabnoma qo‘llaniladi. Akt-talabnoma materiallarni istemol qiluvchi bo‘limlar tomonidan ikki nusxada yozilib, bittasi omborchining imzosi qo‘yilib, material oluvchi g a beri ladi, ikkinchisi mol oluvchining imzosi qo‘yilib omborchida qoladi. Ishlab chiqarishga barcha limitdan ortiqcha jo‘natiladigan materiallar uchun yoki materiallarni almashtirish uchun sababini va ortiqcha sarf aybdorlari kodini ko‘rsatib maxsus talabnoma yoziladi. Bunday hollarda materiallar ombordan korxona direktori, bosh muhandisi, yoki ular tomonidan tayinlangan shaxslarning ruxsati bilan jo‘natiladi. Materiallar chetga yoki korxona hududidan tashqarida joylashgan o‘zining xo‘jaliklari uchun jo‘natilganda nakladnoylar (M-11-shakl) qo‘llaniladi. Ular ta’minot bo‘limi tomonidan naryadlar va shartnomalarga asosan uch nusxada yoziladi. Materiallar chetga avtotransportda jo‘natilsa, tovar – transport nakladnoyi yoziladi. Materiallarning tayinlanishi va ishlab chiqarish jarayonida foydalanishini turkumlash korxona buxgalteriyasi tomonidan ularning sintetik hisobini to‘ g‘ ri tashkil etish uchun muhim ahamiyat kasb etadi. Materiallarning har bir guruhi tegishli schyotlarda hisobga olinadi. Bu 1000- «Materiallar» sintetik schyot bo‘yicha ochilgan ikkinchi tartibli schyotlarda ularning analitik hisob ma’lumotlari bo‘yicha to‘liq ma’lumotlar hisobga olinadi. «Mas’ul saqlashga qabul qilingan tovar-moddiy qiymatliklar» - 002, «Qayta ishlovga qabul qilingan materiallar» esa – 003 balansdan tashqari schyotlarda hisobga olinadi. Material qiymatliklar pul o‘lchovida hisobga olinib, 19-sonli BHMSga muvofiq saqlash joylari bo‘yicha davriy inventarizatsiya o‘tkaziladi. Materiallarning qoldig‘i va kirimi schyotning d ebetida haqiqiy tannarx summasida, sarflanishi –

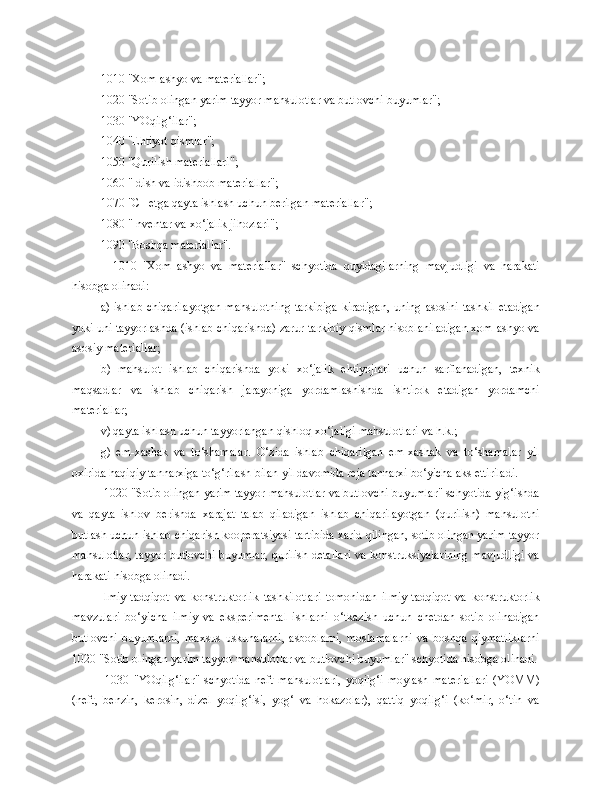

FIFO va AVEKO usullarida haqiqiy tannarx summasida aks ettiriladi. Material qiymatliklar hisobdor shaxslardan, o‘zining ehtiyoji uchun yordamchi ishlab chiqarishlardan tushishi mumkin. Bundan tashqari, sexlar tomonidan tejalgan xomashyo, materiallar, ishlab chiqarish chiqindilari, yaroqsiz mahsulotdan, asosiy vositalarni hisobdan chiqarishdan olingan materiallar omborga qabul qilinadi. Materiallarni ng sarflanishi bo‘yicha tuzilgan barcha dastlabki hujjatlar sintetik schyotlar, foydalanish joylari va xarajatlarni ng yo‘nalishlari bo‘yicha guruhlanadi. Materiallar harakatining hisobi oy davomida yagona hisob bahosida yuritiladi, oy tugagach foizi va transport-tayyorlov xarajatlari yoki farqi hisoblab chiqilgandan so‘ng haqiqiy tannarxda hisobga olinadi. SHunday qilib, qabul qilingan materiallarning haqiqiy tannarxini tashkil etuvchi ma’lumotlar buxgalteriya hisobining turli jurnal-orderlarida (1, 3, 6, 7, 10/1, 13) aks ettiriladi, bosh daftarda esa jamlanadi. Foydalanilgan va chetga jo‘natilgan materiallarning haqiqiy tannarxi 10 va 10/1 jurnal- orderlarida va b osh daftarda aks ettiriladi. Materiallar harakati hisobini boshqa variantini qo‘llasa ham bo‘ladi. Bunda materiallarni sotib olish va tayyorlash bilan bog‘liq bo‘lgan barcha xarajatlar 1510 - «Materiallar tayyorlash va sotib olish» schyotida hisobga olinadi. Bu schyotning debetida materiallarni sotib olish qiymati, tayyorlash va materiallarni korxonaga etkazib kelish xarajatlari D-t 1510, K-t 2310, 6010, 4200, 4800 schyotlarda hisobga olinadi.. Haqiqiy qabul qilingan materiallarning hisob qiymatiga D-t 1000 schyotning tegishli schyoti, K-t 1510 schyot. Bunda sotib olingan va tayyorlangan materiallarning haqiqiy tannarxi bilan qabul qilingan materiallarning hisob bahosi (reja, shartnoma tannarxi, o‘rtacha sotib olish qiymati va b.) orasidagi farqi 1610 - «Materiallar qiymatidagi farqlar» schyotida hisobga olinadi. 1610 - schyotning d ebetida yig‘ilgan farqlar summasi belgilangan tartibda ishlab chiqarish schyotlarining d ebetiga hisob bahosida yozilgan materiallar qiymatiga mutanosib o‘tkaziladi. Bunda quyidagicha buxgalteriya yozuvi amalga oshiriladi: D-t 2010,2310,2510 schyotlar, K-t 1610 schyot. Materiallar qabul qilinganda va ularni sotib olish bo‘yicha xarajatlar sodir bo‘lganda buxgalteriya hisobida tegishli yozuvi bilan rasmiylashtiriladi. Korxonaga tegishli bo‘lgan xom-ashyo, materiallar, yoqilg‘i, ehtiyot qismlar, butlovchi buyumlar, sotib olingan yarim tayyor mahsulotlar, konstruksiyalar, detallar, idishbob materiallar, inventarlar, xo‘jalik jihozlari va sh.k. qiymatliklarning mavjudligi va harakati to‘g‘risidagi axborotlarni umumlashtirish quyidagi schyotlarda amalga oshiriladi: