ELEKTRON TOʻLOVLAR TIZIMIDA AXBOROTLARNI HIMOYALASH

ELEKTRON TO LOVLAR TIZIMIDAʻ AXBOROTLARNI HIMOYALASH Reja: 1. Elektron to lovlar tizimi asoslari ʻ 2. Identifikatsiyalovchi shaxsiy nomerni himoyalash 3. POS tizimi xavfsizligini ta minlash ‟ 4. Bankomatlar xavfsizligini ta minlash ‟ 5. Internetda mavjud elektron to lovlar xavfsizligini ta minlash ʻ ‟ 6. Axborotlarni himoyalashning asosiy vosatalari 7. Elektron to lov tizimida Click xizmatini yoqish va unda xavfsizlikni ʻ ta minlash ‟

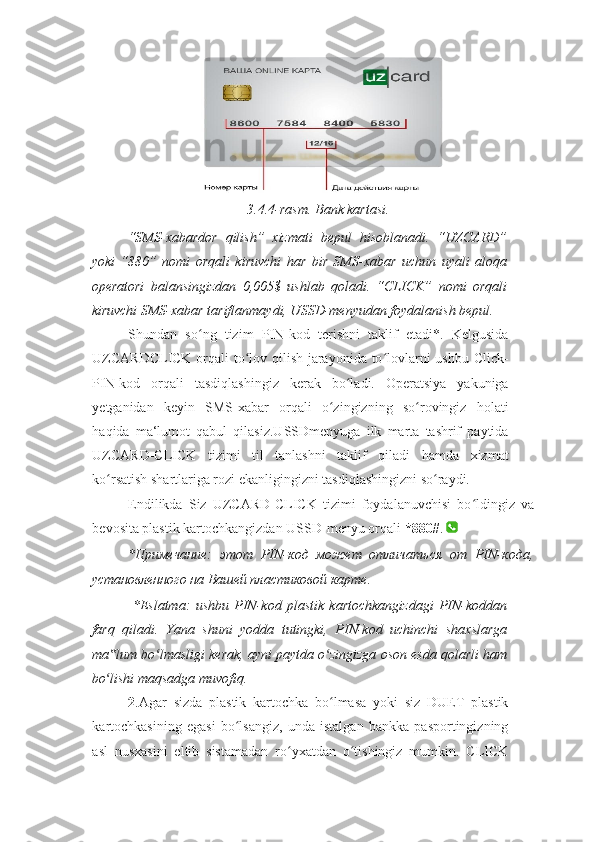

Tayanch so z va iboralar:ʻ elektron to lov, POS tizimi, parol, ʻ bankomat, maxfiylik, elektron to lovlar xavfsizligi, tasdiqlovchi PIN kod, ʻ to lov kartasi, to lov terminali, click ximati, sms xabar. ʻ ʻ Elektron to lovlar tizimi asoslari ʻ Elektron to lovlar tizimi deb bank plastik kartalarini to lov vositasi ʻ ʻ sifatada qo llanilishidagi usullar va ularni amalga oshiruvchi sub‘ektlar ʻ majmuasiga aytiladi. Plastik karta — shaxsiy to lov vositasi bo lib, u mazkur vositadan ʻ ʻ foydalanadigan shaxsga tovar va xizmatlarni naqdsiz pulini tulash, bundan tashqari bank muassasalari va bankomatlardan naqd pulni olishga imkon beradi. Plastik kartani to lov vositasi sifatida qabul qiluvchilar, savdo va ʻ xizmat ko rsatuvchi korxonalar, bank bo limlari hamda boshqalar shu ʻ ʻ plastik kartalarga xizmat ko rsatuvchi qabul qiluvchilar tarmog‗ini tashkil ʻ etadi. Elektron to lovlar tizimini yaratishda plastik kartalarga xizmat ʻ ko rsatish qonun-qoidalarini ishlab chiqish va ularga rioya qilish asosiy ʻ masalalardan biri bo lib hisoblanadi. Ushbu qoidalar nafaqat texnikaviy ʻ (ma‘lumotlarni standartlash, uskunalar va boshqalar), balki moliyaviy masalalar (korxonalar bilan hisoblarni bajarish tartibi)ni ham qamrab oladi. Bugungi kunda bank kartalarining o‘nlab turlari mavjud masalan: uzcart, humo card, visa classic, visa platinium, visa gold, visa premium, cashbek kartalari, virtual kartalar, paypal kartalar va bitcoin kartalari. Elektron to lovlar tizimining faoliyatini quyidagidek tasavvur qilish ʻ mumkin:

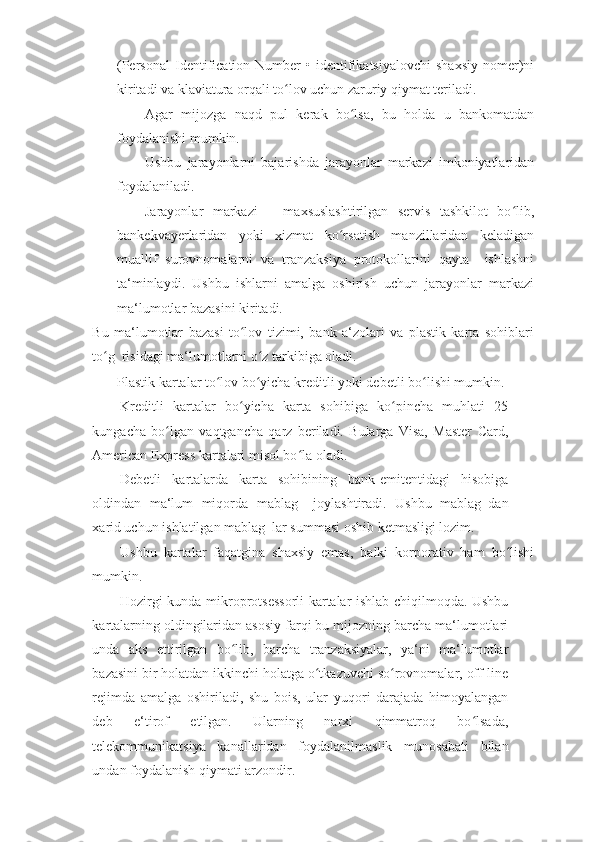

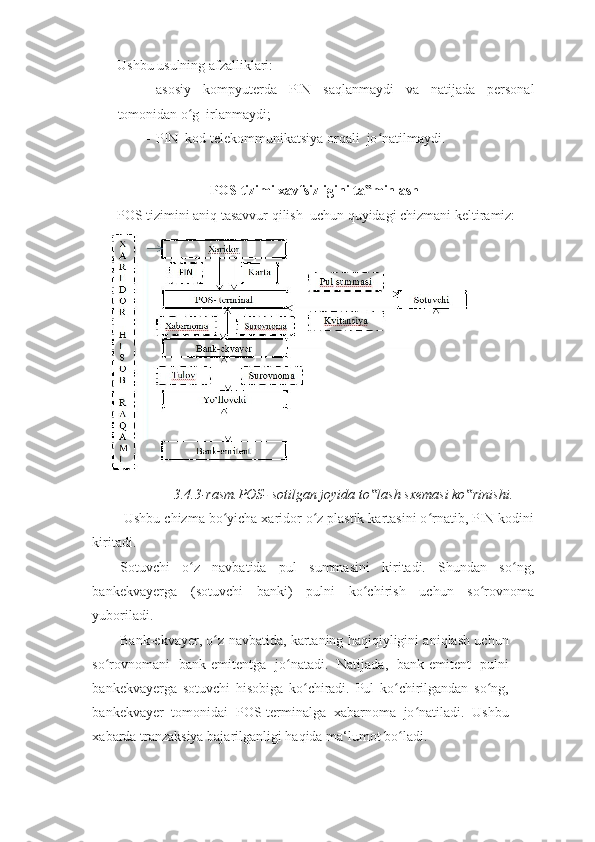

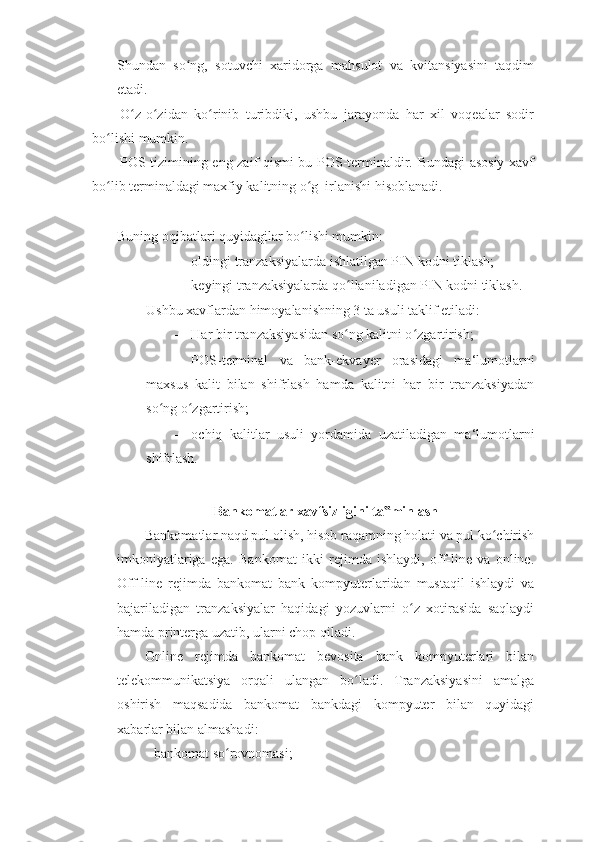

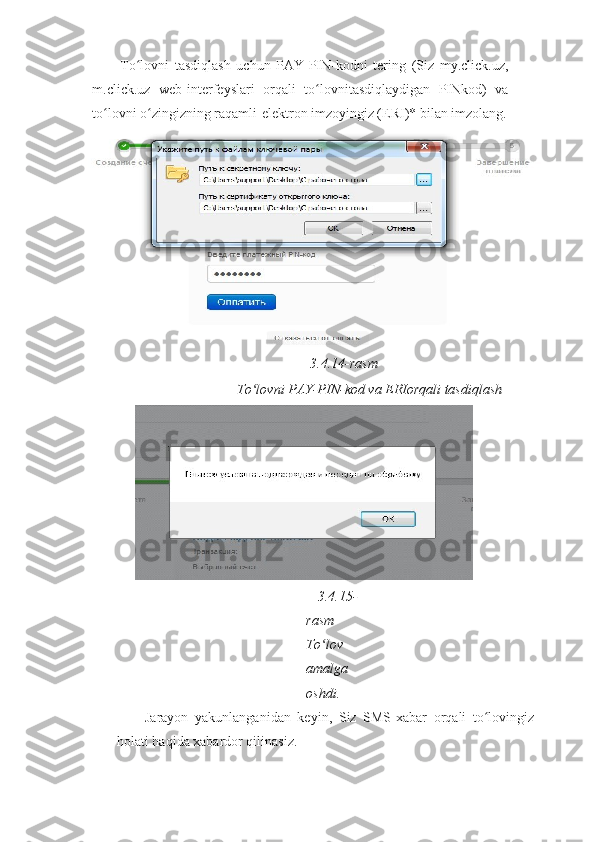

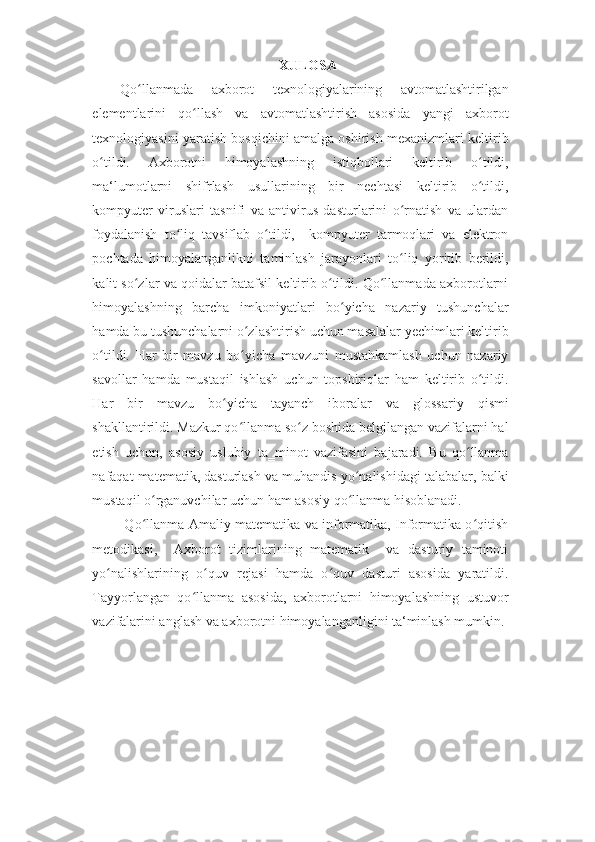

3.4.1-rasm. To lov tizimining jarayonli‟ tarmog„i. Bu yerda: To lovlarning o tishi; ʻ ʻ Mualliflash so rovlarining o tishi; ʻ ʻ - - - - To lov tiziminining jarayonli tarmog‗i; ʻ karta sohibi mahsulot va xizmatlarga to lash ʻ uchun katabi ko rsatish. ʻ Elektron to lovlar tizimi bilan birgalikda faoliyat ko rsatadigan bank ʻ ʻ ikki, ya‘ni bank-emitent va bank-ekvayer toifasida xizmat ko rsatadi: ʻ Bank-emitent plastik kartalarni ishlab chiqaradi va ularning to lov ʻ vositasi sifatida qo llanilishiga kafolat beradi. ʻ Bank-ekvayer savdo va xizmat ko rsatuvchi tashkilotlar tomonidan ʻ qabul qilingan to lovlarni bank bo limlari yoki bankomatlar orqali amalga ʻ ʻ oshiradi. Hozirgi kunda avtomatlashtirilgan savdo POS (Point-Of-Sale — sotilgan joyda to‘lash)— terminali va bankomatlar keng tarqalgan. POS-terminalda plastik kartadan ma‘lumotlar o qiladi va mijoz o‘z PIN-kodi ʻ

(Personal Identification Number • identifikatsiyalovchi shaxsiy nomer)ni kiritadi va klaviatura orqali to lov uchun zaruriy qiymat teriladi. ʻ Agar mijozga naqd pul kerak bo lsa, bu holda u bankomatdan ʻ foydalanishi mumkin. Ushbu jarayonlarni bajarishda jarayonlar markazi imkoniyatlaridan foydalaniladi. Jarayonlar markazi – maxsuslashtirilgan servis tashkilot bo lib, ʻ bankekvayerlaridan yoki xizmat ko rsatish manzillaridan keladigan ʻ muallif surovnomalarni va tranzaksiya protokollarini qayta ishlashni ta‘minlaydi. Ushbu ishlarni amalga oshirish uchun jarayonlar markazi ma‘lumotlar bazasini kiritadi. Bu ma‘lumotlar bazasi to lov tizimi, bank a‘zolari va plastik karta sohiblari ʻ to g‗risidagi ma‘lumotlarni o z tarkibiga oladi. ʻ ʻ Plastik kartalar to lov bo yicha kreditli yoki debetli bo lishi mumkin. ʻ ʻ ʻ Kreditli kartalar bo yicha karta sohibiga ko pincha muhlati 25 ʻ ʻ kungacha bo lgan vaqtgancha qarz beriladi. Bularga Visa, Master Card, ʻ American Express kartalari misol bo la oladi. ʻ Debetli kartalarda karta sohibining bank-emitentidagi hisobiga oldindan ma‘lum miqorda mablag‗ joylashtiradi. Ushbu mablag‗dan xarid uchun ishlatilgan mablag‗lar summasi oshib ketmasligi lozim. Ushbu kartalar faqatgina shaxsiy emas, balki korporativ ham bo lishi ʻ mumkin. Hozirgi kunda mikroprotsessorli kartalar ishlab chiqilmoqda. Ushbu kartalarning oldingilaridan asosiy farqi bu mijozning barcha ma‘lumotlari unda aks ettirilgan bo lib, barcha tranzaksiyalar, ya‘ni ma‘lumotlar ʻ bazasini bir holatdan ikkinchi holatga o tkazuvchi so rovnomalar, off-line ʻ ʻ rejimda amalga oshiriladi, shu bois, ular yuqori darajada himoyalangan deb e‘tirof etilgan. Ularning narxi qimmatroq bo lsada, ʻ telekommunikatsiya kanallaridan foydalanilmaslik munosabati bilan undan foydalanish qiymati arzondir.

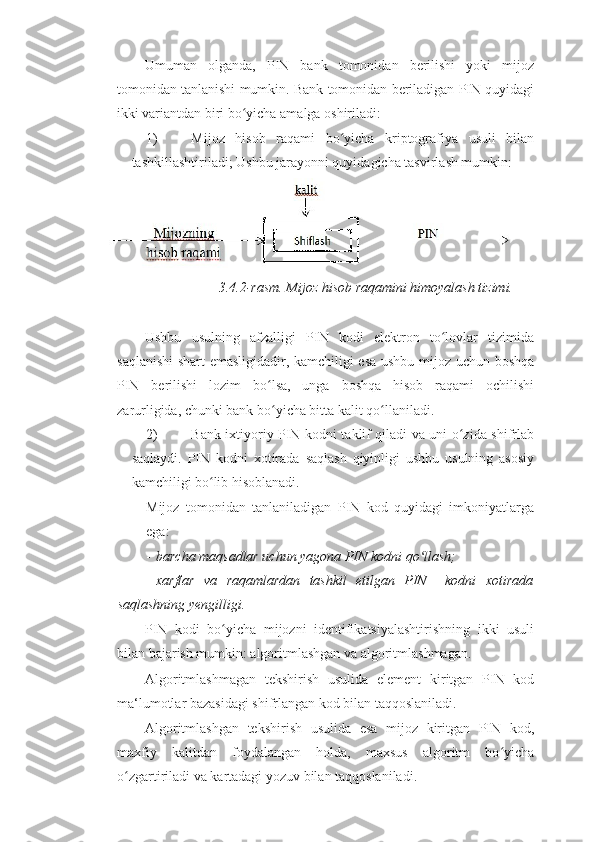

Elektron to lov tizimlarining qo yidagi zaif qismlari ʻ ʻ mavjud: - bank va mijoz, banklararo, bank va bankomat orasida to lov ma‘lumotlarini jo natish; ʻ ʻ - tashkilot doirasida ma‘lumotlarni qayta ishlash. Bo lar o z navbatida quyidagi muammolarni yuzaga keltiradi: ʻ ʻ - abonentlarning haqiqiyligini aniqlash; - aloqa kanallari orqali junatilayotgan elektron hujjatlarni himoyalash; - elektron hujjatlarining yuborilganligiga va qabul qilinganligiga ishonch hosil qilish ; - hujjatning bajarilishini ta‘minlash. Elektron to lovlar tizimida axborotlarni himoyalash funksiyalarini ʻ ta‘minlash maqsadida quyidagilar amalga oshirilishi kerak: - tizimning chetki bo g‗inlariga kirishni boshqarish; ʻ - axborotlarning yaxlitligini nazorat qilish ; - xabarlarning maxfiyligini ta‘minlash; - abonentlarni o zaro autentifikatsiyalash; ʻ - xabarning muallifligidan voz kecha olmaslik; - xabarning yetkazilganligini kafolatlash; - xabar bo yicha bajariladigan chora-tadbirlardan voz kecha ʻ olmaslik; - xabarlar ketma-ketligini qayd qilish ; - ketma-ket xabarlar yaxlitligini ta‘minlash. Identifikatsiyalovchi shaxsiy nomerni himoyalash PIN-kodlarini himoyalash to lov tizimi xavfsizligini ta‘minlashda ʻ asosiy omildir. Shu bois u faqatgina karta sohibiga ma‘lum bo lib, ʻ elektron to lovlar tizimida saqlanmaydi va bu tizim bo yicha ʻ ʻ yuborilmaydi.