USTAV KAPITALINI SHAKLLANTIRISH HISOBI

USTAV KAPITALINI SHAKLLANTIRISH H ISOBI Reja: 1.Ustav kapitali hisobi . 2.Qo’shilgan kapital hisobi . 3.Rezerv (zaxira) kapitali hisobi .

1.Ustav kapitali hisobi . Fondlar, kapital va rezervlarni hisobga olish buxgalteriya hisobining ikki yoklamali yozuv usulida yuritish qoidasiga mos keladi. Chunki fondlar, kapital va rezervlar korxona aktivlarining manbalarini, ya’ni o’z mablag’larining manbalarini ifodalaydi. Fond so’zi lotin tilidagi «fondus» so’zidan olingan bo’lib, o’zbek tilida «asos» degan ma’noni bildiradi. Buxgalteriya hisobida fondlar ma’lum bir aktivlarning manbalarini, ya’ni asosini bildiradi. Bundan tashqari fondlar ma’lum maqsadlar uchun tashkil etiladi va faqat shu maqsadlar uchun ishlatiladi. O’zbekiston Respublikasi Buxgalteriya hisobi to’g’risida qonunning 1 9 -moddasiga binoan korxona kapitali quyidagi tarkibga ega: 1. Ustav kapitali Qo’shilgan kapital 3. Zaxira kapitali 4. Taqsimlanmagan foyda Ustav kapitali – ta’sis hujjatlarida belgilangan hissa shaklida qo’shiladigan moddiy va nomoddiy aktivlar ta’sischilar kelishuviga yoki yuridik shaxs ijroiya organining qaroriga ko’ra baholanadi va hisobga olinadi. Xususiy kapital maqsadli moliyalashtirishlar, grantlar va subsidiyalar hamda kelgusi davr xarajatlari va to’lovlari rezervi bilan birga korxona o’z mablag’larining manbaini tashkil etadi. Hisobning vazifalari: 1.Fondlar va rezervlarni belgilangan tartibda tashkil etilishini nazorat qilish. Fondlar, kapital va rezervlar harakatini o’z vaqtida va to’g’ri hisobga olib borish. 3.Rezervlarni maqsadga muvofiq ishlatilishini (hisobdan chiqarilishini) ta’minlash. 4.Fondlar, kapital va rezervlar holati va harakati to’g’risidagi axborotlar bilan foydalanuvchilarni o’z vaqtida ta’minlash. Ustav kapitali – ta’sis hujjatlarida belgilangan hissalarning (pul ifodasida) yig’indisidir . («Buxgalteriya hisobi to’g’risida» qonun, 1 9 -modda). Shuningdek,

ustav kapitalini tashkil bo’lish tartibi O’zbekiston Respublikasining qonunlari va ta’sis hujjatlari asosida, tashkiliy-huquqiy shaklga mos holda tartibga solinadi. Ustav kapitaliga hissa shaklida qo’shiladigan moddiy va nomoddiy aktivlar ta’sischilar kelishuviga yoki yuridik shaxs boshqaruv organining qaroriga ko’ra baholanadi va hisobga olinadi. Korxonada ustav kapitali (fondi)ning holati va harakati to’g’risidagi ma’lumotlar passiv schyot bo’lgan 8300-«Ustav kapitalini hisobga oluvchi schyotlar»tarkibidagi quyidagi schyotlarda amalga oshiriladi: 8310-“Oddiy aksiyalar” 8320-“Imtiyozli aksiyalar” 8330-“Pay va ulushlar”. 8310 “Oddiy aksiyalar” schyoti oddiy aksiyalarni o’zida mujassamlashtirgan aksiyadorlik kapitalining holati va harakati to’g’risidagi axborotlarni umumlashtirish uchun mo’ljallangan. Aksiyadorlik jamiyati davlat ro’yxatidan o’tkazilgandan keyin uning ustav kapitali emissiya prospektida ro’yxatga olingan summada 8310 “Oddiy aksiyalar” schyotining krediti va 4610 “Ustav kapitaliga ulushlar bo’yicha ta’sischilarning qarzlari” schyotining debetida aks ettiriladi. 8320 “Imtiyozli aksiyalar” schyoti imtiyozli aksiya ko’rinishida chiqarilgan aksiyadorlik kapitalining holati va harakati to’g’risidagi ma’lumotlarni umumlashtirish uchun mo’ljallangan. Aksiyalar 8310 “Oddiy aksiyalar” va 8320 “Imtiyozli aksiyalar” schyotlarda nominal qiymatlari bo’yicha hisobga olinadi. 8330 “Pay va ulushlar” schyoti korxonaning tashkiliy-huquqiy shakllariga asosan qatnashuvchilarning ulushlarini o’zida mujassamlashtirgan ustav kapitalining holati va harakati to’g’risidagi ma’lumotlarni umumlashtirish uchun mo’ljallangan. Passiv schyot bo’lgan 8330-«Pay va ulushlar» schyoti korxonada ustav kapitali (fondi) hajmini bildiradi. Davlat korxona s ida – ustav fondi shu korxonaga davlat tomonidan ajratilgan asosiy va aylanma mablag’lar summasini yig’indisidan iborat bo’ladi. Ulush kapitali – xo’jalik faoliyatini amalga oshirish uchun, korxonani tashkil etishda qatnashayotganlar qo’shgan ulushining summasidan iborat. Pay fondi – tadbirkorlik faoliyatini bir martalikda amalga oshirish uchun ishlab chiqarish kooperativ (shirkat) a’zolarining pay badallari yig’indisidan iborat.

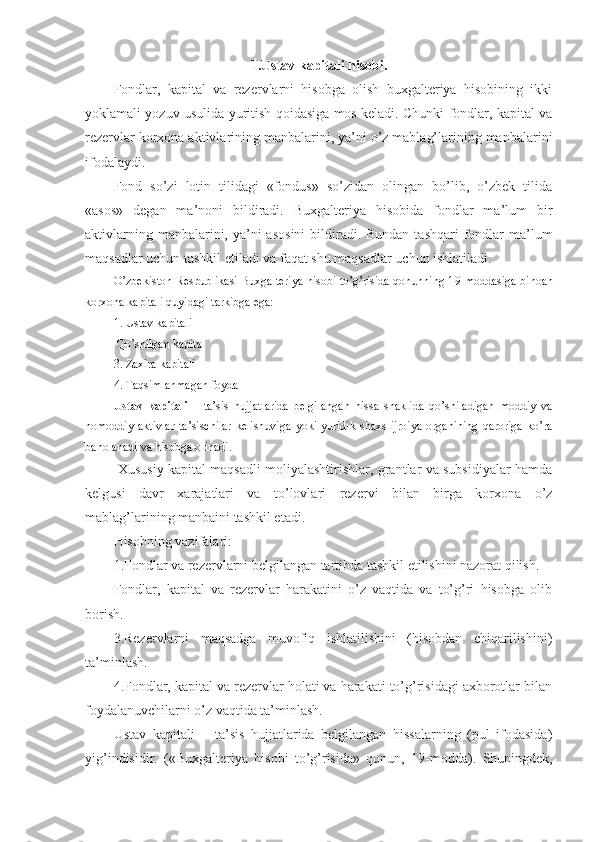

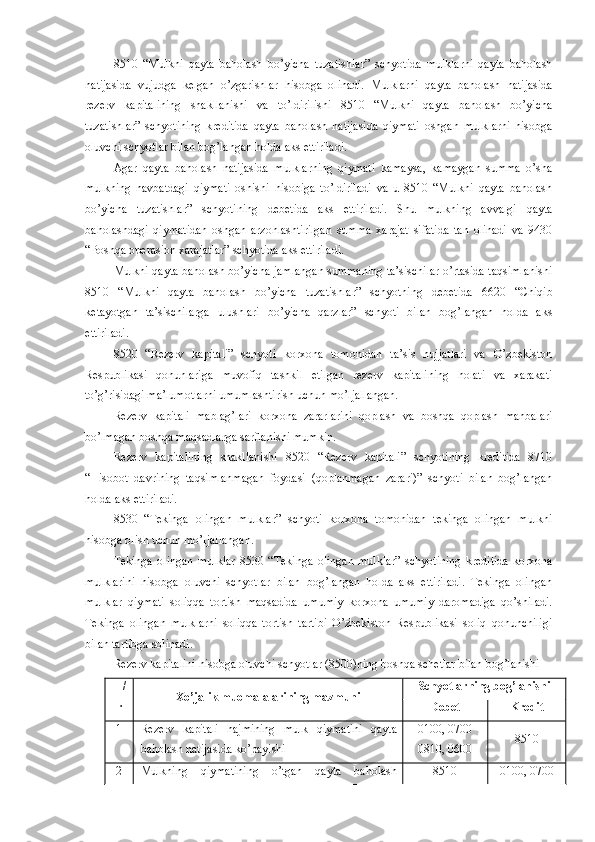

Korxona ro’yxatdan o’tgandan keyin uning ustav kapitali ta’sischilarning ta’sis hujjatlarida belgilangan pay va ulushlaridan tashkil topadi va 8330 “Pay va ulushlar” schyotining krediti, hamda 4610 “Ustav kapitaliga ulushlar bo’yicha ta’sischilarning qarzlari” schyotining debet tomonida aks ettiriladi. Ustav kapitalini hisobga oluvchi schyotlar (8300)ning bog’lanishi T/ r Xo’jalik muomalalarining mazmuni Schyotlarning bog’lanishi Debet Kredit 1 Ta’sis hujjatlari asosida ustav kapitali shakllantirildi 4610 8310-8330 2 Foydaning bir qismi ustav kapitalini ko’paytirishga yo’naltirildi 8710 8310-8330 3 Foydalanilmagan dividend summalari ustav kapitalini ko’paytirish uchun qo’shildi 6610 8310-8330 4 Korxona ta’sischilariga ulushlari qaytarildi 8330 6620 5 Aksiyalar sotib olinganda 8310 , 83 2 0 8610, 8620 2. Qo’shilgan kapital hisobi . Oddiy va imtiyozli aksiyalarni sotishdan olingan summalarning aksiyalar nominal qiymatidan oshgan miqdori ko’rinishidagi qo’shilgan kapital naqdligi va harakati to’g’risidagi axborotlarni umumlashtirish quyidagi schyotlarda amalga oshiriladi: 8410 “Emissiya daromadi”; 8420 “Ustav kapitalini shakllantirishdagi kurs farqi”. 8410 “Emissiya daromadi” schyoti aksiyalarni dastlabki sotishda nominal qiymatidan yuqori bahoda olingan mablag’lar to’g’risidagi axborotlarni umumlashtirish uchun mo’ljallangan. Ushbu mablag’lar kelib tushganda 8410 “Emissiya daromadi” schyoti kreditlanib, xususiy aksiyalarni bekor qilishda sotib olish qiymati va nominal qiymati o’rtasidagi farq qoplanganda esa ushbu schyot debetlanadi. 8410 “Emissiya daromadi” schyoti bo’yicha analitik hisob oddiy va imtiyozli aksiyalardan olingan daromadlar bo’yicha alohida yuritiladi. 8420 “Ustav kapitalini shakllantirishda kurs farqi” schyoti ustav kapitalini shakllantirish jarayonida vujudga keladigan kurs farqlarni hisobga olish uchun mo’ljallangan. Ustav kapitalini shakllantirish uchun berilgan valyuta va valyuta qiymatliklari, ustav kapitaliga ulushlarni kiritish sanasidagi O’zbekiston Respublikasi Markaziy bankining kursi bo’yicha baholanadi. Valyuta va

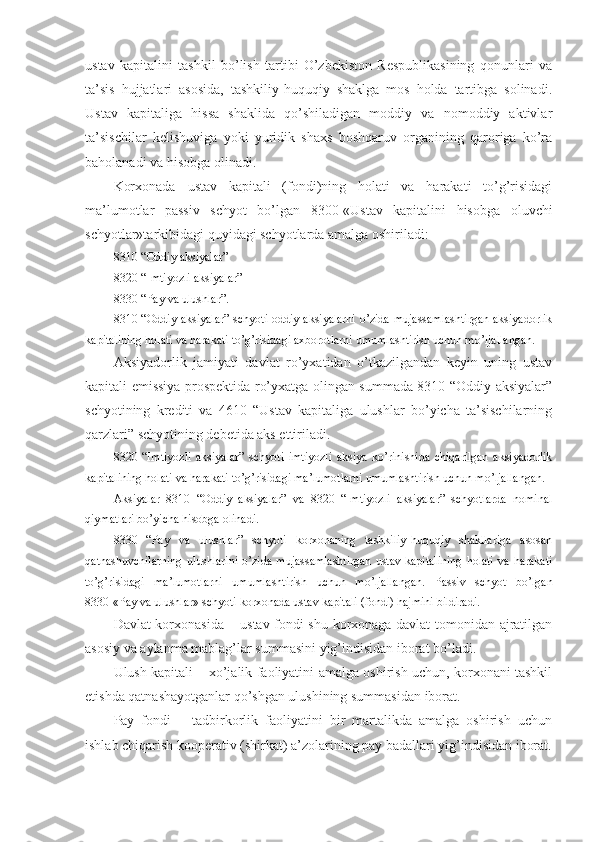

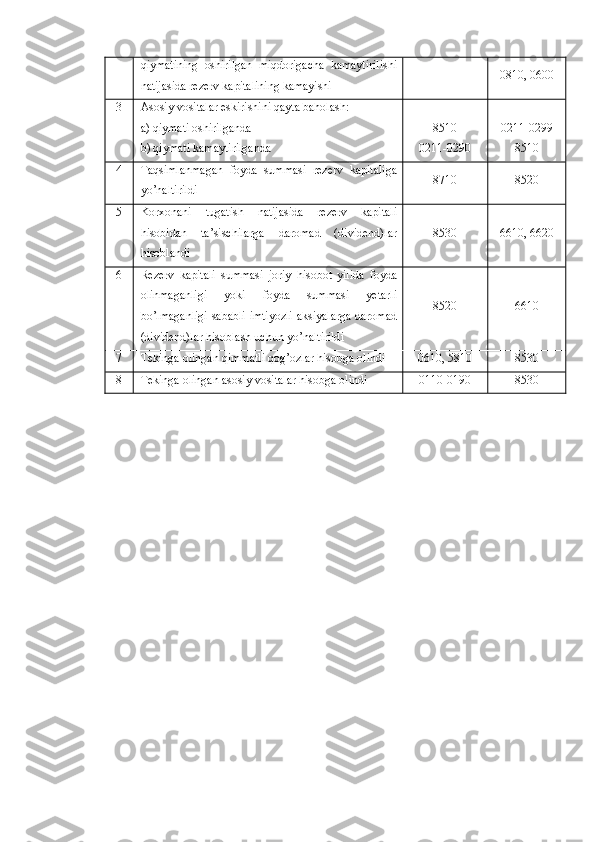

valyuta qiymatliklarini va boshqa mulklarni baholash ro’yxatdan o’tkazish sanasidagi ta’sis hujjatlarida belgilangan baholardan farq qilishi mumkin. Bunda vujudga kelgan kurs farqlari 8420 “Ustav kapitalini shakllantirishda kurs farqi” schyotida hisobga olinadi. Baholardagi ijobiy kurs farqlari 8420 “Ustav kapitalini shakllantirishda kurs farqi” schyotining kreditida, salbiy kurs farqlari esa mazkur schyotning debetida aks ettiriladi. Kurs farqlarini bu tartibda hisobdan chiqarilishi ta’sis hujjatlarida oldindan kelishilgan, ustav kapitalidagi ta’sischilarning ulushining o’zgarmasligiga imkon beradi. 8420 “Ustav kapitalini shakllantirishda kurs farqi” schyoti bo’yicha analitik hisob har bir ta’sischi bo’yicha alohida yuritiladi. Qo’shilgan kapitalni hisobga oluvchi schyotlar (8400) bog’lanishi T/ r Xo’jalik muomalalarining mazmuni Schyotlarning bog’lanishi Debet Kredit 1 Aksiyalarning nominal va sotish baholari o’rtasidagi farq sifatida kelib tushgan pul mablag’lari summasiga 5010-5530 8410 2 Qo’shilgan kapital mablag’lari xususiy aksiyalarni bekor qilishda sotib olish va nominal qiymatlari o’rtasidagi farqni qoplashga ishlatildi 8410 8610, 8620 3 Ustav kapitalini shakllanish jarayonida vujudga kelgan ijobiy kurs farqi hisobga olindi Mol-mulkni hisobga oluvchi schyotlar 8420 3. Rezerv (zaxira) kapitali hisobi . Rezervlar korxonada belgilangan tartibda ishlab chiqarish va operasion xarajatlarga xarajatlarni teng miqdorlarda qo’shish uchun tashkil etilgan summasini bildiradi. Rezervlarni tashkil etish tartibi «Xarajatlar tarkibi to’g’risida Nizom»ga asosan amalga oshiriladi, ya’ni korxona xarajatlari hisobidan tashkil etadi. Korxona ta’sis hujjatlariga asosan foyda hisobidan shakllantiriladigan rezerv kapitali, mulkni qayta baholashdan yuzaga keladigan inflyasiya rezervlari, pul mablag’laridan tashqari tekinga olingan mulklar to’g’risidagi axborotlarni umumlashtirish 8500-Rezerv kapitalini hisobga oluvchi schyotlar tarkibidagi quyidagi schyotlarda amalga oshiriladi: 8510-“Mulkni qayta baholash bo’yicha tuzatishlar” 8520-“Rezerv kapitali” 8530-“Tekinga olingan mulk”.