Germaniya Federativ Respublikasi davlat byudjeti, byudjet tizimi va byudjetlararo munosabatlarining xususyatlari

Germaniya Federativ Respublikasi davlat byudjeti, byudjet tizimi va byudjetlararo munosabatlarining xususyatlari Reja: Kirish 1. Germaniya Federativ Respublikasi Moliya tizimi va davlat budjeti. 2. Davlat qarzi va budjet takchilligi. 3. Germaniyada moliyasini boshkarish tizimi. Xulosa Adabiyotlar.

KIRISH Germaniya dunyodagi yetakchi kuchlardan biridir. Muhim iqtisodiy, ilmiy- texnikaviy salohiyatga ega bo lib, u AQSH va Yaponiyadan keyin uchinchi o rindaʻ ʻ turadi, sanoat ishlab chiqarishi bo yicha tovar va xizmatlarning asosiy eksportchisi ʻ hisoblanadi. So'nggi yillarda Germaniya kapitalning xalqaro migratsiyasida ishtirokini sezilarli darajada oshirdi va kapitalning eng yirik import va eksportchilaridan biriga aylandi. Ishlab chiqarish sanoatida mehnat unumdorligi, aholi jon boshiga to'g'ri keladigan milliy daromad bo'yicha Germaniya AQSH va dunyoning boshqa yetakchi davlatlaridan oldinda. Federal davlatda davlat moliyasini tashkil etish alohida ahamiyatga ega, chunki u nafaqat iqtisodiy tartibga solish va ijtimoiy siyosatning moddiy negizini belgilabgina qolmay, balki boshqaruvning turli darajalari vakolatlari va majburiyatlarining mutanosib taqsimlanishini ta'minlaydi. federatsiyaning o'zi. Hozirgi bosqichda Germaniya moliya tizimini qurish va faoliyat yuritish tajribasi mamlakatimizni qiziqtiradi. Shuning uchun Germaniya moliya tizimini Rossiya davlat moliyasini tashkil etishda uning ba'zi momentlaridan foydalanish imkoniyati nuqtai nazaridan o'rganish maqsadga muvofiqdir. Germaniya (Germaniya Federativ Respublikasi — G arbiy Germaniya) ʻ kapitalistik dunyoning yetakchi kuchlaridan biri. Ikkinchi jahon urushidan keyin Germaniya birinchi bo'lib o'z sanoatini tarkibiy o'zgartirish yo'liga tushdi. Bunga nafaqat ilmiy-texnika taraqqiyoti ehtiyojlari, xalqaro mehnat taqsimotining rivojlanishi, balki o'ziga xos omil - Germaniyaning ikkita mustaqil davlatga bo'linishi va natijada uning tarkibidagi nomutanosiblik ham sabab bo'ldi. iqtisodiyot. Mamlakat iqtisodiyotida kapital jamg‘arishning yangi jarayonlari: eng yangi tarmoqlarning yuqori o‘sish sur’atlari, an’anaviy ishlab chiqarish tarmoqlarini yangi texnologik asosda modernizatsiya qilish tobora oydinlashib bormoqda. G'arbiy Germaniya tovarlarining yuqori raqobatbardoshligining zaruriy shartlaridan biri bu mahsulotlarni yangilashdir.

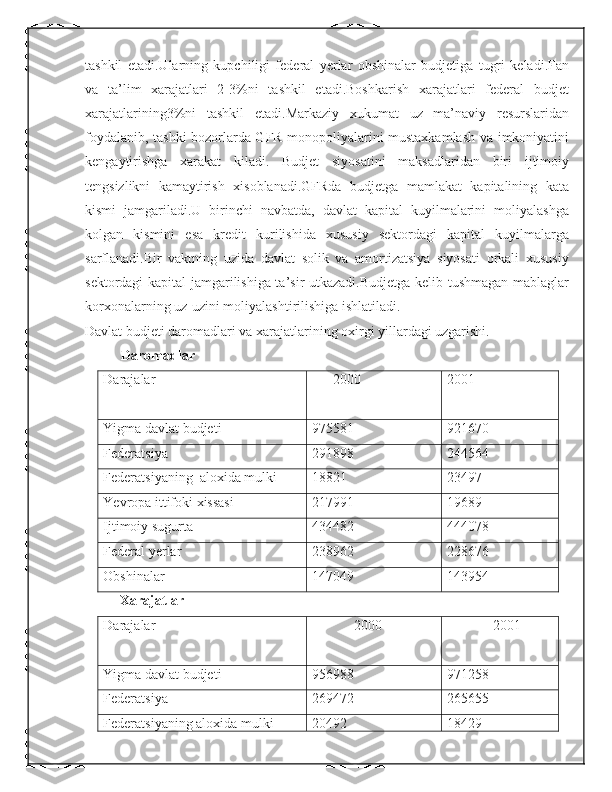

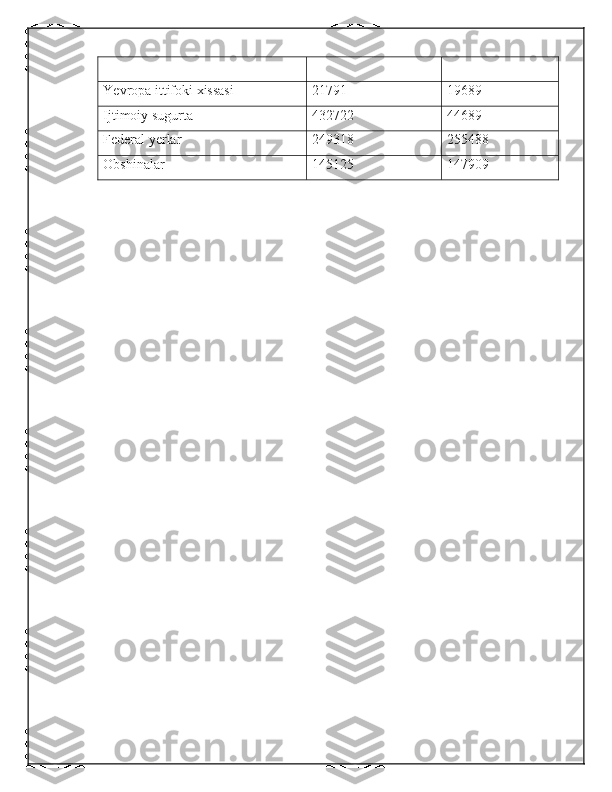

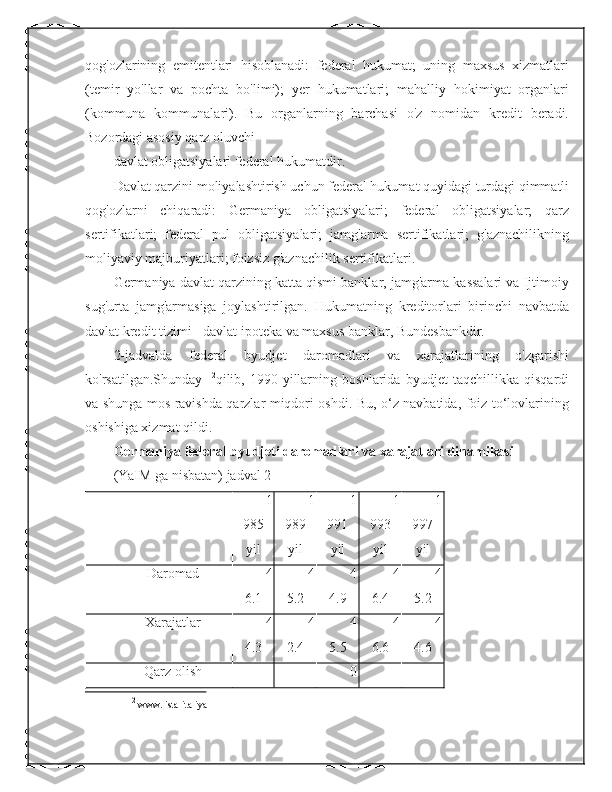

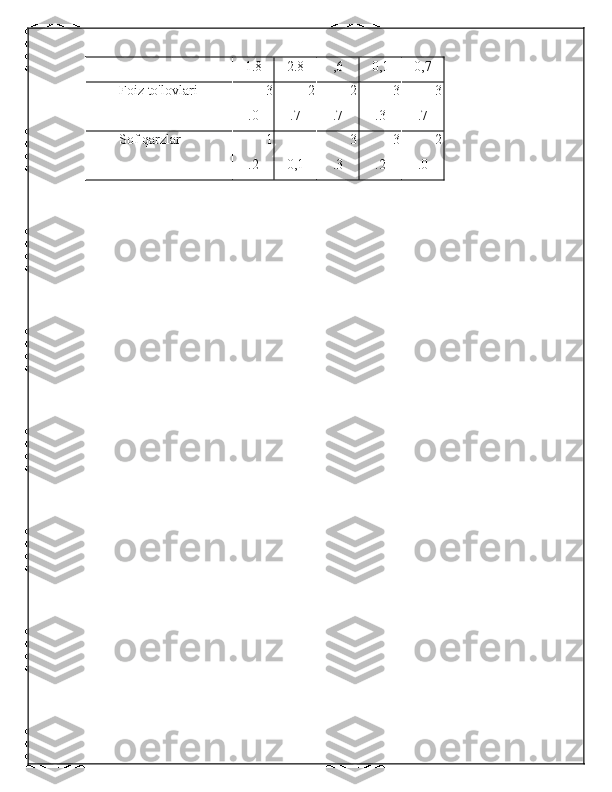

1. Germaniya Federativ Respublikasi Moliya tizimi va budjeti. Moliya tizimi - ma'lum bir ijtimoiy-iqtisodiy formatsiya doirasida mavjud bo'lgan moliyaviy munosabatlar yig'indisidir; tor ma’noda davlatning moliya institutlari tizimi. Germaniya moliya tizimiga federal byudjet, 16 shtat byudjetlari, jamoalar, maxsus hukumat va byudjetdan tashqari jamg'armalar, Federal temir yo'l (Bundesbahn) va Federal pochta (Bundespost) moliyasi, davlat korxonalari, ijtimoiy sug'urta organlari kiradi. , va federal mehnat departamenti. Butun mamlakat moliyaviy tumanlarga bo'lingan. Federatsiya byudjeti va erlar byudjeti o'rtasidagi bog'liqlik yuqori moliyaviy boshqarmalardir. Ular bir nechta moliyaviy tumanlarni birlashtiradi. Rasmiy ravishda byudjet tizimining barcha qismlari avtonomdir, ya'ni ular mustaqil ravishda byudjet tuzadilar, soliqlar, yig'imlar undiradilar va o'z yurisdiktsiyasiga kiruvchi funktsiyalarni bajarish uchun mablag'larni sarflaydilar. Byudjet Germaniya moliya tizimining asosiy bo'g'ini bo'lib, uning tuzilishi va byudjet jarayoni davlat tizimining federal xususiyatiga mos keladi. Davlat budjeti uch darajadagi boshqaruv - federatsiya (markaziy byudjet), yerlar (viloyat byudjetlari) va jamoalar (mahalliy byudjetlar) daromadlari va xarajatlarini o'z ichiga oladi. Konsolidatsiyalangan (konsolidatsiyalangan) davlat byudjeti har uch darajadagi byudjetlarning daromadlari va xarajatlarini qo'shib, byudjetlararo transfertlarni (subsidiyalar, subsidiyalar) olib tashlash yo'li bilan olinadi. 1974 yildan boshlab davlat byudjetiga ijtimoiy sug'urta va ijtimoiy ta'minot fondi mablag'lari kiritildi. Germaniyada moliyaviy yil kalendar yiliga to'g'ri keladi. Federal byudjet Bundestag (parlament) tomonidan tasdiqlanadi. Federal byudjetni tayyorlash, tasdiqlash va ijro etish byudjet rejasida kutilayotgan daromadlar va xarajatlarni aniqlashni va byudjet hisobini yuritishni, byudjet ijrosini amalda aks ettirishni ta'minlaydi.

Markaziy byudjetni shakllantirish bosqichida vazirliklar va idoralar Moliya vazirligiga kelgusi yil uchun xarajatlar smetasini taxminan 9 oy oldin yuboradilar. Moliya vazirligi rejalashtirilgan daromadlar asosida byudjetning xarajatlar qismini aniqlaydi va byudjet loyihalarini federal hukumatga tasdiqlash uchun taqdim etadi. Vazirlar Mahkamasi tomonidan tasdiqlangan byudjet loyihasi tasdiqlash uchun qonun chiqaruvchi organga yuboriladi. Birinchidan, byudjet parlamentning yuqori palatasiga (Bundesrat) yuboriladi va u erda uch hafta ichida ko'rib chiqiladi. Bundesratdan byudjet loyihasi parlament quyi palatasiga (Bundestag) yuboriladi. Agar parlament palatalaridan biri byudjetga o'zgartirish kiritsa, u qayta ko'rib chiqish uchun qaytariladi. Qonun loyihasi Bundestag tomonidan qabul qilingandan so'ng, qonun loyihasi hukumat boshlig'i tomonidan imzolanadi va qonunga aylanadi. Xuddi shu muddatlarda yerlar va aholi punktlari byudjetlari loyihalari bir xil ketma-ketlikda tuziladi. Biroq, agar federal hukumat shtatlarning moliyasini rasmiy ravishda nazorat qilish huquqiga ega bo'lmasa, shtatlar hamjamiyatlarning byudjetlari ustidan bunday nazoratni o'rnatishlari shart. Viloyatlarning byudjetlari Landtaglar tomonidan bir yilga tasdiqlanadi, lekin ba'zi hollarda ular uzoqroq muddatga hisoblanishi mumkin. Soliqlar notekis kelib tushganligi sababli naqd pul bo'shlig'ini qoplash uchun shtatlar qisqa muddatli kreditlar berish huquqiga ega. Boshqa barcha hollarda kreditlar maxsus ruxsatnoma bilan qo'llaniladi. Germaniya Federativ Respublikasining davlat moliyasi sohasidagi oliy nazorat organi Federal Hisob palatasi hisoblanadi. Byudjet ijrosi to‘g‘risidagi hisobot Moliya vazirligi tomonidan tayyorlanadi va parlament va Hisob palatasiga yuboriladi. Hisob palatasining xulosasidan so‘ng parlament byudjet ijrosi to‘g‘risidagi qonunni ma’qullaydi. Germaniya Federativ Respublikasining byudjet siyosati iqtisodiy siyosatning umumiy maqsadlariga bo'ysunadi va uni amalga oshirish mexanizmiga asoslanadi, urushdan keyingi davrda tuzatilgan, daromadlarni shakllantirish uchun vositalar va usullarning boy arsenaliga asoslanadi. davlat byudjetining xarajatlar moddalari.

Davlat byudjeti daromadlarini shakllantirish kuchli tartibga solish jarayoni bo'lib, u iqtisodiyot uchun "davlat kvotasi" (YaIMdagi ulushi) kabi muhim ko'rsatkichni belgilaydi. 80-yillarning boshlarida Germaniyada davlat yalpi ichki mahsulotning yarmigacha davlat byudjeti (jumladan, ijtimoiy sug'urta fondi) orqali qayta taqsimlangan. Daromadlarning shakllanishi jismoniy va yuridik shaxslarning mablag'lari g'aznaga tushishini butun moliyaviy kanallar tizimini belgilab beradi. (1-ilova) Bu yerda byudjet siyosatining eng muhim quyi tizimi sifatida soliq siyosati alohida o'rin tutadi. Soliq tushumlari barcha byudjet daromadlarining 4/5 qismini tashkil etadi, soliq tushumlarining 2/3 qismi esa to g ridan-to g ri soliqlar (daromad yoki ish haqiʻ ʻ ʻ ʻ solig i, korporativ, sanoat) hisobidan shakllanadi. Biroq, ularning turli darajadagi ʻ byudjetlardagi ulushi har xil. Federatsiya, yerlar va jamoalar byudjet daromadlarida mos ravishda: 9/10; 7/10 va 1/3. 1 Germaniyada soliqlar iqtisodiy o'sishni rag'batlantirish nomi bilan xususiy kapital to'planishiga ta'sir etuvchi vosita sifatida qo'llaniladi. Ijtimoiy kapitalni to'plash shartlarini soliq bilan tartibga solish hozirgi vaqtda iqtisodiyotni davlat tomonidan tartibga solishning asosiy vositalaridan biri hisoblanadi. Soliqlarni tartibga solishning asosiy usullariga quyidagilar kiradi: 1) soliq solishning umumiy darajasini pasaytirish yoki oshirish (to'g'ridan- to'g'ri jismoniy shaxslardan olinadigan daromad solig'i, yuridik shaxslardan olinadigan daromad solig'i, egri soliqlar stavkalari); 2) korxonalar kapitalining jadal eskirish tizimi; 3) investitsiyalar uchun soliq imtiyozlari (“soliq krediti”); 4) tadbirkorlikni rag'batlantiradigan turli xil maxsus soliq imtiyozlari 1 Germaniyada iqtisodiy tartibga solish mexanizmi: u qanday ishlaydi va nimani o'rgatadi / Ed. ed. V.P. Gupnik.-M.: VlaDar, 1995, 220p.