Кичик бизнес ва тадбиркорлик субъектлари фаолияти самарадорлигини ошириш йўллари.

MAVZU ; Кичик бизнес ва тадбиркорлик субъектлари фаолияти самарадорлигини ошириш йўллари. Reja ; 1- K ичик бизнес ва тадбиркорлик фаолиятининг турлари ва шакллари 2- Кичик бизнес ва тадбиркорлик субъектлари фаолияти самарадорлигини ошириш йўллари 3 - Кичик бизнес ва тадбиркорлик фаолиятини ташкил этиш ва бошқариш

Ишлаб чиқариш тадбиркорлиги Тадбиркорлик фаолияти турлари хилма-хилдир. Фаолият мақсади, тури ва йўналишларига қараб тадбиркорлик фаолиятининг ишлаб чиқариш, тижорат,молиявий ва консалтинг турларини ажратиш мумкин. Ишлаб чиқариш тадбиркорлигининг моҳияти. Тадбиркорлик фаолияти турлари нисбатан мустақил бўлиб, бир-бирини тўлдириб келади. Тадбиркорлик фаолиятининг барча турларини белги-лаб берувчи ишлаб чиқариш тадбиркорлигининг устуворлигини тан олиш керак. Инноватсион, илмий-техник фаолият, товарларни бевосита ишлаб чиариш, хизмат коърсатиш ва шу сощадаги ахборот билан ишлаш фаолияти ишлаб чи=ариш тадбиркорлигига киради.Ишлаб чиқариш билан шуғулланмоқчи бўлган ҳар бир ишбилармон тадбиркорлик фаолиятининг қайси тури билан шуғулланишини, қанақа маҳсулот ишлаб чиқаришини, қандай хизмат кўрсатишини олдиндан белгилаб олиши лозим. Шу иш амалга ошгандан кейин тадбиркор маркетинг билан шуғулланади. Товарга бўлган талабни билиш мақсадида у товарнинг потентсиал истеъмолчилари, харидорлари, улгуржи ва чакана савдо билан шуғулланувчи ташкилотлар билан алоқа қилади. Музокаралар ишбилармон ва бўлажак харидорлар ўртасида шартнома тузилиши билан якунланади.Тузилган шартнома тадбиркорликдаги таваккалчилик нинг олдини олишга имкон беради. Шу ишлар амалга ошмаса, тадбиркор фақат оғзаки ваъдалар асосида ишлаб чиқариш фаолиятини бошлайди. Шаклланган барқарор бозор шароитида

ривожланган мамлакатларда оғзаки келишувлар ишончли кафолат бўлиб, керак бўлган ҳолларда шартнома, битим шаклида расмийлаштирилади. Бироқ, бизнинг мамлакатимизда бозор иқтисодиёти энди шаклланаётган даврда оғзаки битимларнинг кафолати паст ва таваккалчилик кучлидир. Тадбиркорлик фаолиятининг кейинги босқичи ишлаб чиқариш омилларини сотиб олиш ёки ижарага олишдир. Ишлаб чиқариш омиллари. Маълумки, ишлаб чиқариш омиллари ишлаб чиқариш фондлари, ишчи кучи, ахборотдан иборат. Ишлаб чиқариш.фондлари ўз навбатида асосий ва айланма ишлаб чиқариш фондларига бўлинади. Асосий ишлаб чиқариш фондлари (меҳнат қуроллари)иншоотлар,узатувчи мосламалар, қувватли машина ва жиҳозлар, ишчи машина ва жиҳозлар,ўлчов ускуналари, лаборатория жиҳозлари, ҳисоблаш техникаси, транспорт воситалари, ишлаб чиқариш инвентарлари ва бошқаасбоб- ускуналардан иборат.Асосийишлаб чиқариш фондларига тсех завод ва лаборатория бинолари киради. Молиявий маблағга бўлган талаб ва унинг ҳисоби. Тадбиркорлик битимини тузиш молиявий харажатлар билан боғлиқ. Ишлаб чиқариш ва тадбиркорлик фаолиятига керак бўладиган пулнинг миқдорини (Пп) қуйидаги формула асосида ҳисоблаш мумкин: Кичик бизнес ва тадбиркорлик корхоналарини ташкил этиш ва давлат рўйхатидан ўтказиш тартиби

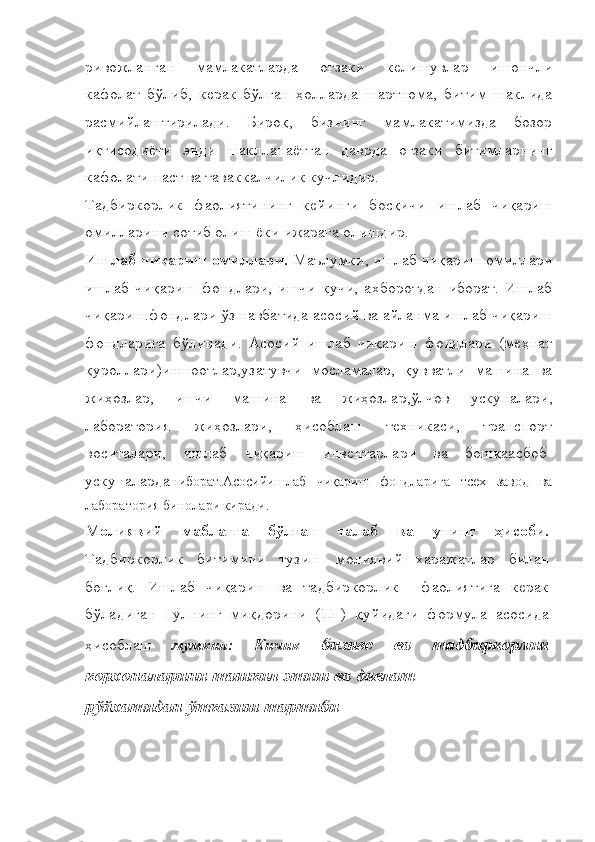

Кичик бизнес ва тадбиркорлик корхоналарини ташкил этиш бир неча босқичдан иборат. Ушбу босқичларнинг кетма-кетлиги 1- расмда акс эттирилган. Янги корхонани ташкил қилишда таъсисчилар таркиби белгиланиб, таъсис ҳужжатлари, яъни корхона Низоми, корхонани ташкил этиш ҳақидаги таъсисчилар шартномаси ва бошқа меъёрий ҳужжатлар ишлаб чиқилади. Шу билан бир қаторда корхона раҳбари ва тафтиш комиссияси раисини тайинлаш ҳақида иштирокчилар мажлисининг 1-сонли баённомаси расмийлаштирилади. Сўнгра банкда вақтинчалик ҳисоб рақами очилади. Биржа, аудиторлик фирмалари ва чет эл сармоясига эга бўлган корхоналар эса Ўзбекистан Республикаси Адлия вазирлигида рўйхатдан ўтади.

Корхонани давлат рўйхатидан ўтказиш учун рўйхатдан ўтказувчи ваколатли органларга қуйидаги ҳужжатлар тақдим этилади:корхонани рўйхатдан ўтказиш тўғрисида таъсисчиларнинг аризаси; нотариал идоралари томонидан тасдиқланган икки нусхадаги таъсис ҳужжатлари (корхона Низоми, корхонанинг таъсис шартномаси);корхона манзилини тасдиқловчи ҳужжат;давлат божини тўлаганлиги тўғрисида банкдан берилган ҳужжат; ҳокимиятнинг ваколатли органлари томонидан корхонанинг номланиши тўғрисида берилган гувоҳнома ; муҳр ва тамғанинг уч нусхадаги намунаси . Корхона маҳаллий ҳокимият ва бошқарув идораларига зарур ҳужжатларни илова қилиб , ариза топширган пайтдан бошлаб , узоғи билан 7 иш кунидан 30 иш кунигача бўлган муддатда давлат рўйхатидан ўтказилиши керак . Корхонанинг давлат рўйхатидан ўтказилганлиги тўғрисидаги маълумотлар Ўзбекистон Республикаси ягона давлат реестрига киритиш учун 10 кун муддат ичида Давлат статистика қўмитасига хабар қилинади . Корхона давлат рўйхатидан ўтказилган кундан бошлаб ташкил этилган ҳисобланади . Кичик бизнес ва тадбиркорлик фаолиятини бошқаришнинг мақсади ва вазифалари Корхонани бошқаришнинг мақсадга мувофиқ таркибини вужудга келтириш тадбиркор ҳал этиши керак бўлган муҳим вазифалардан биридир . Корхонанинг бошқарув таркиби деганда, бошқарув мақсадларини амалга оширувчи ва функтсиялирни бажарувчи, бир-