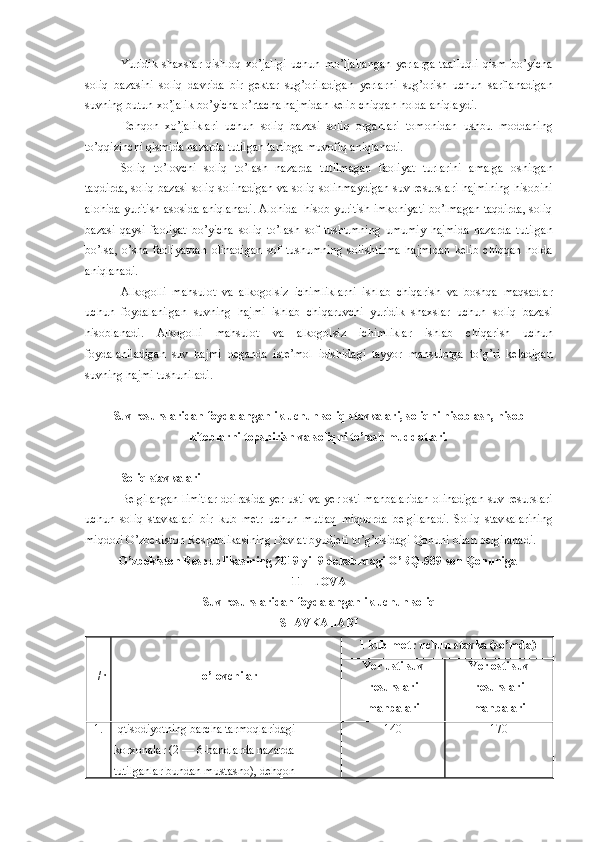

Mol-mulk, yer solig’i va yagona yer solig’i

Mol-mulk , y er soli g’ i va yagona yer solig’i Reja: 1. Yuridik shaxslarning mol-mulkiga solinadigan soliq 2 Jismoniy shaxslarning mol-mulkiga solinadigan soliq 3. Yuridik shaxslardan olinadigan yer solig’i 4. Jismoniy shaxslardan olinadigan yer solig’i

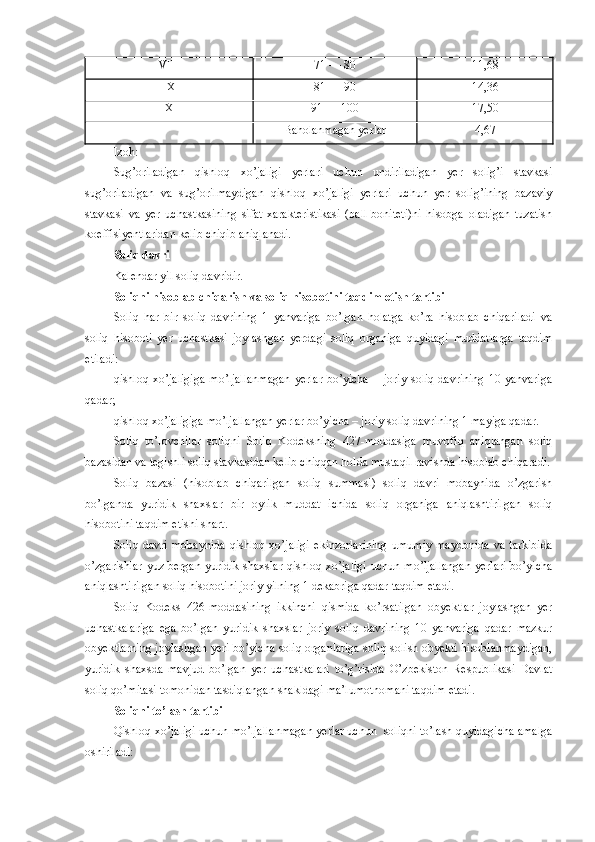

. Yuridik shaxslarning mol-mulkiga solinadigan soliq Soliq to’lovchilar Yuridik shaxslarning mol-mulkiga solinadigan soliqning soliq to’lovchilari (bundan buyon ushbu bobda soliq to’lovchilar deb yuritiladi) deb quyidagilar e’tirof etiladi: 1) O’zbekiston Respublikasi hududida Soliq Kodeksning 411-moddasiga muvofiq soliq solish obyekti hisoblanuvchi mol-mulkka ega bo’lgan O’zbekiston Respublikasi yuridik shaxslari; 2) O’zbekiston Respublikasi hududida ko’chmas mulkka ega bo’lgan O’zbekiston Respublikasining norezidentlari bo’lgan yuridik shaxslar. Agar ko’chmas mulk mulkdorining joylashgan yerini aniqlashning imkoni bo’lmasa, ushbu mulkka egalik qiluvchi va (yoki) undan foydalanuvchi shaxs soliq to’lovchi hisoblanadi. Agar yuridik shaxs ko’chmas mulkni moliyaviy ijaraga (lizing) olgan bo’lsa, u ham soliq to’lovchi deb e’tirof etiladi. Soliq solish obyekti Ko’chmas mulk yuridik shaxslarning mol-mulkiga solinadigan soliq (bundan buyon ushbu bobda soliq deb yuritiladi) soliq solish obyekti hisoblanadi. Ko’chmas mulk jumlasiga quyidagilar kiradi: 1) ko’chmas mulkka bo’lgan huquqlarni davlat ro’yxatidan o’tkazuvchi organlarda ro’yxatdan o’tkazilishi lozim bo’lgan binolar va inshootlar; 2) qurilishi tugallanmagan obyektlar. Qurilishi tugallanmagan obyektlarga qurilish obyektiga doir loyiha-smeta hujjatlarida belgilangan normativ muddatda qurilishi tugallanmagan obyektlar, agar qurilishning normativ muddati belgilanmagan bo’lsa, ushbu obyektning qurilishiga vakolatli bo’lgan organning ruxsatnomasi olingan oydan e’tiboran yigirma to’rt oy ichida qurilishi tugallanmagan obyektlar kiradi; 3) temir yo’llar, magistral quvurlar, aloqa va elektr uzatish liniyalari, shuningdek mazkur obyektlarning ajralmas texnologik qismi bo’lgan inshootlar; 4) qurilish tashkilotlari yoki imoratlarni quruvchilar balansida keyinchalik sotish uchun ko’rsatilgan turar joy ko’chmas mulk obyektlari, ko’chmas mulk obyekti foydalanishga topshirilgandan keyin olti oy o’tgach. Quyidagi ko’chmas mulk obyektlari soliq solish obyekti hisoblanmaydi: 1) notijorat tashkilotlari tomonidan notijorat faoliyatini amalga oshirish doirasida foydalaniladigan obyektlar; 2) turar joy-kommunal xo’jaligining va belgilangan maqsadi bo’yicha foydalaniladigan boshqa umumfuqaroviy ahamiyatga molik shahar xo’jaligi obyektlari. Turar joy-kommunal va

boshqa umumfuqaroviy ahamiyatga molik shahar xo’jaliklari obyektlari jumlasiga shaharlar va shaharchalarni sanitariya tozalash, obodonlashtirish va ko’kalamzorlashtirish obyektlari, tashqi yoritish, kommunal-maishiy ehtiyojlar uchun va aholiga vodoprovod (suv olish va tozalash inshootlari bilan), kanalizasiya (tozalash inshootlari bilan), gaz, qozonxonalar va issiqlik taqsimlanadigan tarmoqlar (ularning inshootlari bilan), shuningdek turar joy-kommunal xo’jaligi obyektlariga texnik jihatdan xizmat ko’rsatish va ularni ta’mirlash uchun mo’ljallangan binolar kiradi; 3) umumiy foydalanishdagi avtomobil yo’llari; 4) sug’orish va kollektor-drenaj tarmoqlari; 5) soliq to’lovchining balansida bo’lgan hamda tadbirkorlik faoliyatida foydalanilmayotgan, fuqaro muhofazasi va safarbarlik ahamiyatiga molik obyektlar; 6) tabiatni muhofaza qilish va sanitariya-tozalash maqsadlari, yong’in xavfsizligi uchun foydalaniladigan obyektlar. Obyektlarni tabiatni muhofaza qilish, sanitariya-tozalash maqsadlari va yong’in xavfsizligi uchun foydalaniladigan obyektlar jumlasiga kiritish tegishli ekologiya va atrof-muhitni muhofaza qilish yoki yong’in xavfsizligi organining ma’lumotnomasi asosida amalga oshiriladi; 7) yer uchastkalari. Soliq bazasi Quyidagilar soliq bazasidir: 1) Soliq Kodeks 411-moddasi ikkinchi qismining 1 va 3-bandlarida nazarda tutilgan obyektlar bo’yicha – o’rtacha yillik qoldiq qiymati. Ko’chmas mulkning qoldiq qiymati ushbu mol-mulkning boshlang’ich (tiklanish) qiymati bilan soliq to’lovchining hisob siyosatida belgilangan usullardan foydalanilgan holda hisoblab chiqilgan amortizasiya miqdori o’rtasidagi farq sifatida aniqlanadi. Bunda to’liq amortizasiya qilingan bino bo’yicha uning uch yilda kamida bir marta aniqlanadigan qayta baholangan (bozor) qiymati soliq bazasidir; 2) Soliq Kodeks 411-moddasi ikkinchi qismining 2-bandida nazarda tutilgan obyektlar bo’yicha – tugallanmagan qurilishning o’rtacha yillik qiymati; 3) Soliq Kodeks 411-moddasi ikkinchi qismining 4-bandida belgilangan obyektlar bo’yicha – mazkur obyektlarning o’rtacha yillik qiymati (realizasiya qilinmagan qismi bo’yicha). O’zbekiston Respublikasi norezidentlarining ko’chmas mulk obyektlariga nisbatan soliq bazasi ushbu mol-mulkning o’rtacha yillik qiymatidir. Soliq bazasini aniqlash tartibi Soliq solish obyektlarining o’rtacha yillik qoldiq qiymati (o’rtacha yillik qiymat) soliq davridagi har bir oyning oxirgi kunidagi holatga ko’ra soliq solish obyektlarining qoldiq

qiymatlarini (o’rtacha yillik qiymatlarini) qo’shishdan olingan summaning o’n ikkidan bir qismi sifatida ortib boruvchi yakun bilan aniqlanadi. O’zbekiston Respublikasi norezidentlarining ko’chmas mulk obyektlari bo’yicha soliq bazasi mazkur obyektlarga bo’lgan mulk huquqini tasdiqlovchi hujjatlarda ko’rsatilgan qiymat asosida aniqlanadi. Soliq bazasi har bir soliq solish obyekti bo’yicha alohida aniqlanadi. Soliq to’lovchi tomonidan soliqni to’lash nazarda tutilmagan faoliyat turlari amalga oshirilgan taqdirda, soliq bazasi soliq solinadigan va soliq solinmaydigan mol-mulk hisobini alohida-alohida yuritish asosida aniqlanadi. Alohida-alohida hisob yuritishning imkoni bo’lmasa, soliq bazasi soliq to’lanishi nazarda tutilgan faoliyatdan olinadigan sof tushumning jami sof tushum hajmidagi ulushiga qarab aniqlanadi. Soliq imtiyozlari Soliq hisoblab chiqarilayotganda soliq bazasi quyidagilarning o’rtacha yillik qoldiq qiymatiga (o’rtacha yillik qiymatiga) kamaytiriladi: 1) madaniyat va san’at, ta’lim, sog’liqni saqlash, jismoniy tarbiya va sport, ijtimoiy ta’minot obyektlarining; 2) qishloq xo’jaligi mahsulotlarini yetishtirish va saqlash uchun, shuningdek ipak qurti yetishtirish uchun foydalaniladigan qishloq xo’jaligi korxonalari balansida bo’lgan mol- mulkning. Quyidagilar soliqdan ozod qilinadi: 1) yagona ishtirokchilari nogironligi bo’lgan shaxslarning jamoat birlashmalari bo’lgan va xodimlarining umumiy sonida nogironligi bo’lgan shaxslar kamida 50 foizni tashkil etadigan hamda nogironligi bo’lgan shaxslarning mehnatiga haq to’lash fondi mehnatga haq to’lash umumiy fondining kamida 50 foizini tashkil etadigan yuridik shaxslar; 2) qayta tiklanuvchi energiya manbalari qurilmalarini (nominal quvvati 0,1 MVt va undan ortiq bo’lgan) o’rnatganlik uchun qayta tiklanuvchi energiya manbalaridan energiya ishlab chiqaruvchilar, ular foydalanishga joriy etilgan paytdan e’tiboran o’n yil muddatga. Soliq stavkalari Soliq stavkasi, agar ushbu moddada boshqacha qoida nazarda tutilmagan bo’lsa, 2 foiz miqdorida belgilanadi. Agar ushbu moddaning uchinchi qismida boshqacha qoida nazarda tutilmagan bo’lsa, qurilishi normativ muddatda tugallanmagan obyektlarga nisbatan soliq stavkasi 4 foiz miqdorida belgilanadi. Bo’sh turgan binolar, foydalanilmayotgan ishlab chiqarish maydonlari, yashash uchun mo’ljallanmagan inshootlar, shuningdek tugallanmagan qurilish obyektlariga nisbatan qonun

hujjatlarida oshirilgan soliq stavkalarini belgilash yo’li bilan ta’sir choralari qo’llanilishi mumkin hamda Soliq Kodeksning 414-moddasida ko’rsatilgan soliq imtiyozlari ularga tatbiq etilmaydi. Soliq stavkasi quyidagilarga nisbatan 0,2 foiz miqdorida belgilanadi: 1) umumiy foydalanishdagi temir yo’llar, magistral quvurlar, aloqa va elektr uzatish liniyalari, shuningdek mazkur obyektlarning ajralmas texnologik qismi bo’lgan inshootlar; 2) konservasiya qilinishi to’g’risida O’zbekiston Respublikasi Vazirlar Mahkamasining qarori qabul qilingan ko’chmas mulk va tugallanmagan qurilish obyektlari. Soliq davri Kalendar yil soliq davridir. Soliqni hisoblab chiqarish, soliq hisobotini taqdim etish va soliqni to’lash tartibi Soliq to’lovchilar soliqni Soliq Kodeksning 412-moddasiga muvofiq aniqlangan soliq bazasidan va tegishli soliq stavkasidan kelib chiqqan holda mustaqil ravishda hisoblab chiqaradi. Soliq hisoboti soliq bo’yicha hisobga olish joyidagi soliq organiga yilda bir marta, yillik moliyaviy hisobot topshiriladigan muddatda taqdim etiladi, O’zbekiston Respublikasi norezidentlari bo’lgan yuridik shaxslar tomonidan esa soliq hisoboti davridan keyingi yilning 15 fevraliga qadar bo’lgan muddatda taqdim etiladi. Agar ko’chmas mulk, Soliq Kodeks 411-moddasining ikkinchi qismi 3-bandida ko’rsatilgan obyektlardan tashqari, soliq to’lovchining soliq bo’yicha hisobga olish joyida joylashmagan bo’lsa, soliq hisoboti ko’chmas mulk joylashgan yerdagi soliq organlariga taqdim etiladi. Soliq davri mobaynida soliq to’lovchilar (bundan O’zbekiston Respublikasida faoliyatni doimiy muassasalar orqali amalga oshirmaydigan O’zbekiston Respublikasi norezidentlari bo’lgan yuridik shaxslar mustasno) soliq bo’yicha bo’nak to’lovlarni to’laydi. Bo’nak to’lovlar miqdorini hisoblab chiqarish uchun soliq to’lovchilar joriy soliq davrining 10 yanvarigacha, yangi tashkil qilinganlari esa, davlat ro’yxatidan o’tkazilgan sanadan e’tiboran o’ttiz kundan kechiktirmay soliq organlariga mo’ljallanayotgan soliq bazasidan (tegishli yil uchun mol-mulkning o’rtacha yillik qoldiq qiymatidan (o’rtacha yillik qiymatidan) va tegishli soliq stavkasidan kelib chiqqan holda hisoblangan joriy soliq davri uchun soliq summasi to’g’risidagi ma’lumotnomani taqdim etadi. Soliq bo’yicha majburiyatlari soliq davri mobaynida yuzaga kelgan soliq to’lovchilar soliq summasi to’g’risidagi ma’lumotnomani soliq majburiyati yuzaga kelgan sanadan e’tiboran o’ttiz kundan kechiktirmay taqdim etadi. Ushbu moddaning to’rtinchi qismiga muvofiq hisoblab chiqarilgan bo’nak to’lovlar quyidagicha to’lanadi: aylanma dan soliq to’lovchilar tomonidan – yillik soliq summasining to’rtdan bir qismi miqdorida yilning har choragi uchinchi oyining 10-kunidan kechiktirmay;