Moliyaviy nаtijаlаrning shakllanishi hisobi

Mavzu . Moliyaviy nаtijаlаrning shakllanishi hisobi Reja: 1 . Moliyaviy natijalarning shakllanishi va ularni hisobga olish 2. Mahsulot (ish, xizmat)larni sotishdan olingan yalpi foyda (zarar)larni hisobga olish 3. Asosiy faoliyatdan olingan boshqa daromadlar, moliyaviy faoliyatdan olinadigan foyda (zarar), favqulodda foyda va zararlarni hisobga olish

1. Moliyaviy natijalarning shakllanishi va ularni hisobga olish Korxona faoliyatining moliyaviy natijasini ta’riflovchi sintetik ko‘rsatkich bo‘lib balans (yalpi) foyda va zarari hisoblanadi va Nizomga asosan tartibga solinadi. 1 Ushbu Nizomning ahamiyati behad katta bo‘lib u soliqqa tortiladigan foyda bilan buxgalteriya schyotida (balans foyda) hosil bo‘ladigan foyda farqini aniqlash imkoniyatini beradi; foydalanuvchilar tomonidan qarorlar qabul qilish uchun moliyaviy hisobotning ahamiyatini oshiradi. Nizomga ko‘ra, bir tomondan korxonalarga hisobot davri ichida sodir bo‘lgan xarajatlar va daromadlar to‘g‘risidagi aniq ma’lumotlarni olish imkoniyatini bersa, ikkinchi tomondan soliq qonunlariga binoan soliq organlariga hisobotlarni tuzib topshirish imkoniyatini yaratadi. Bunda davlat o‘z vakolatli organlari orqali soliq hisobotini to‘g‘riligini tekshirish huquqiga ega. Agar soliq qonunchiligi korxona foydasi va rentabelligini aniqlashda tadbirkorlik – barcha daromadlardan barcha xarajatlarni chiqarib tashlash – qonuniga amal qilganda oson bo‘lar edi. Lekin davlatning soliq siyosati faqat soliq hisoblash va uni budjetga o‘tkazib olishnigina inobatga olmaydi, balki soliq siyosati rag‘batlantiruvchi xarakterga ega, xo‘jalik yuritishning ratsional usulini rag‘batlantiradi va resurslardan qonunsiz foydalanishni jazolaydi. Soliq siyosati ma’lum ijtimoiy maqsadni ham ko‘zlaydi, yangi xududlarni o‘zlashtirishga undaydi va h. k. Demak, korxona o‘z xo‘jalik faoliyatini samaradorligini aniqlash va kelgusi davrga boshqaruv qarorlarini qabul qilish uchun hisobot davrida daromad va xarajatlarni hisoblab chiqish imkoniyatini beradigan axborotlarni yig‘ish va ishlab 1 O‘zR Vazirlar Mahkamasining 54-sonli qarori bilan tasliqlangan «Mahsulot (ishlar, xizmatlar) ni ishlab chiqarish va sotish xarajatlarining tarkibi hamda moliyaviy natijalarni shakllantirish tartibi to‘g‘risida Nizom» 1999 yil 5 fevral. (2003 yil 15 oktyabrdagi yangi qaytadan ishlab chiqilgan nashri), (2017yil yangi tahrirdagisi)

chiqish tizimiga ega bo‘lishi kerak. Korxona – bu hisoblarni soliq omilini inobatga olmasdan bajaradi. Korxonaning balans foydasini aniqlash uchun sotishdan tushgan tushumdan olib tashlanadigan xarajatlar ro‘yxati xarajatlar tarkibi to‘g‘risidagi Nizomning asosiy matnida keltirilgan. Bundan keyin korxona buxgalteriya hisobi schyotlarida ko‘rsatilgan foydani soliq qonunchiligiga binoan tuzatib soliqqa tortiladigan bazani aniqlaydi. Buxgalteriya hisobi schyotlaridagi foydani soliq qonunchiligiga binoan tuzatishga misol sifatida normadan ortiq sarflangan safar xarajatlari, yoki normadan ortiq reklama xarajatlari va boshqalarni keltirish mumkin. Demak, soliqqa tortiladigan bazani hisoblab chiqish uchun bu xarajatlar (1 va 2-ilovalarga binoan) ni soliqqa tortiladigan foydaga qaytadan qo‘shish kerak. Buning natajasida korxona quyidagi ma’lumotlarga ega bo‘ladi: - qancha va korxonaning qaysi bo‘linmalaridan ishlab chiqarish, buxgalteriya faoliyati natijasida foyda olindi; - korxonaning yakuniy faoliyatiga davlatning soliq siyosati qanchalik ta’sir qilganligi; - pirovard natijada korxona budjetga qancha pul o‘tkazib berishi. SHunday qilib, korxona axborotlarni yig‘ish bosqichida xo‘jalik faoliyati natijalariga ta’sir etuvchi tashqi (soliq) va ichki omillarga bo‘lish imkoniyatini beruvchi buxgalteriya hisobi tizimiga ega bo‘ladi. Demak, bu omillarga javoban asoslangan siyosat ishlab chiqish zarur bo‘ladi. Xarajatlar tarkibi to‘g‘risidagi Nizomda aytilganidek, ishlab chiqarish- xo‘jalik faoliyati natijasida korxona tomonidan daromad quyidagi asosiy bo‘limlar bo‘yicha aks ettiriladi: sotishdan olingan sof tushum; asosiy faoliyatidan olinadigan boshqa daromadlar; moliyaviy faoliyatdan olinadigan daromadlar; favqulodda foydalar.

Bunday bo‘limlarning kiritilishi korxonaning turli faoliyatidan olinadigan daromadlarini ajratib ko‘rsatish bilan izohlanadi: mahsulot ishlab chiqarish va sotish bo‘yicha asosiy faoliyatidan, moliyaviy faoliyatidan va favqulodda operatsiyalardan. Daromadlarning bunday bo‘linishi barcha qiziquvchi tomonlarga korxona faoliyatiga obektiv baho berish imkoniyatini beradi. Moliyaviy natijalarning shakllanishi buxgalteriya hisobi schyotlar rejasining 9- bo‘limida hisobga olinadi. Sotishdan olingan sof tushum yangi schyotlar rejasi bo‘yicha 9000 «Asosiy (operatsion) faoliyatdan olingan daromadlar» schyotining kreditidan olinadi. Unga tovarlarning qaytarilishi, xaridorlar uchun berilgan chegirmalar va boshqalar kiritilmaydi. Mahsulot (ishlar, xizmatlar) sotishdan tushgan tushum tovar (bajarilgan ish va xizmatlar) ni yuklab jo‘natilishiga va xaridorlarga hisoblashish hujjatlari taqdim etilishiga qarab aniqlanadi. Taqdim etilgan hisoblashish hujjatlariga qarab moliyaviy natijalarni aniqlash uslubi bozor iqtisodiyotidagi mamlakatlarga xos. Buxgalteriya hisobining xalqaro andazalari moliyaviy natijalarni aynan shunday tartibda shakllantirishni talab qiladi. Taqdim etilgan schyotlar bo‘yicha moliyaviy natijalarni aniqlash qo‘shilgan qiymat solig‘i, budjetga foydadan ajratma solig‘ini to‘lashda korxonalarni murakkab sharoitda qoldirishi mumkin. SHuning uchun ham korxonalar jo‘natiladigan mahsuloti, bajariladigan ish va xizmatlari uchun oldindan haq to‘lash usulidan foydalanishi kerak.

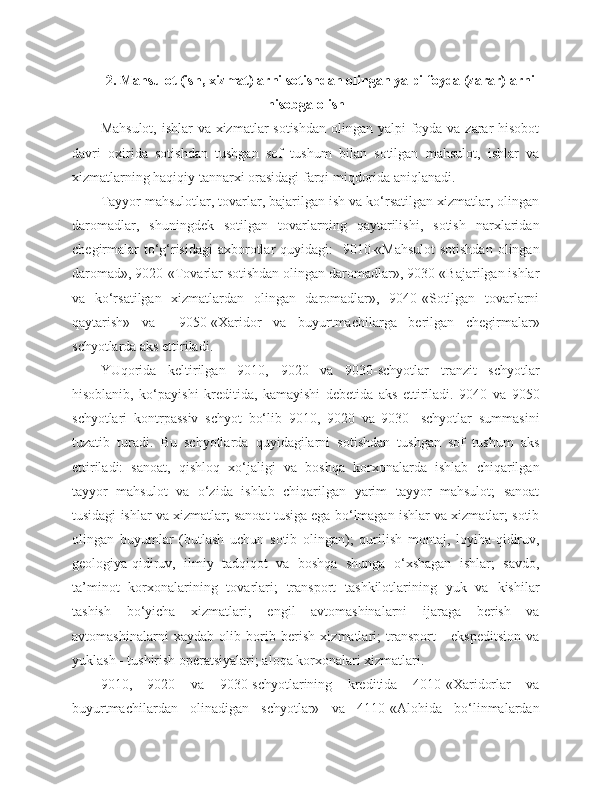

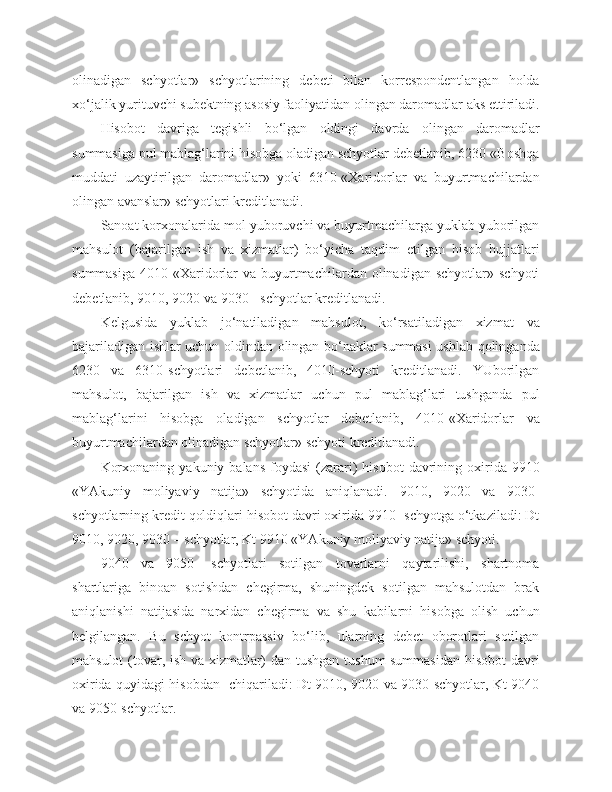

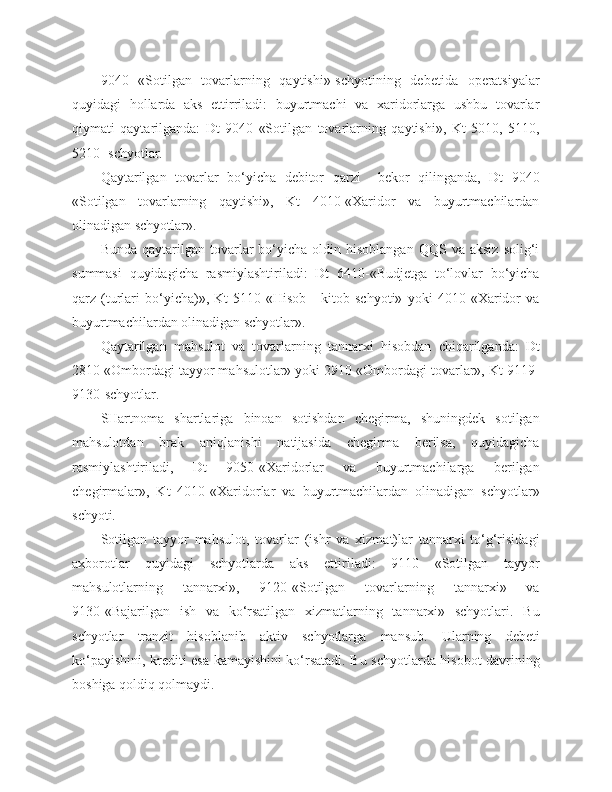

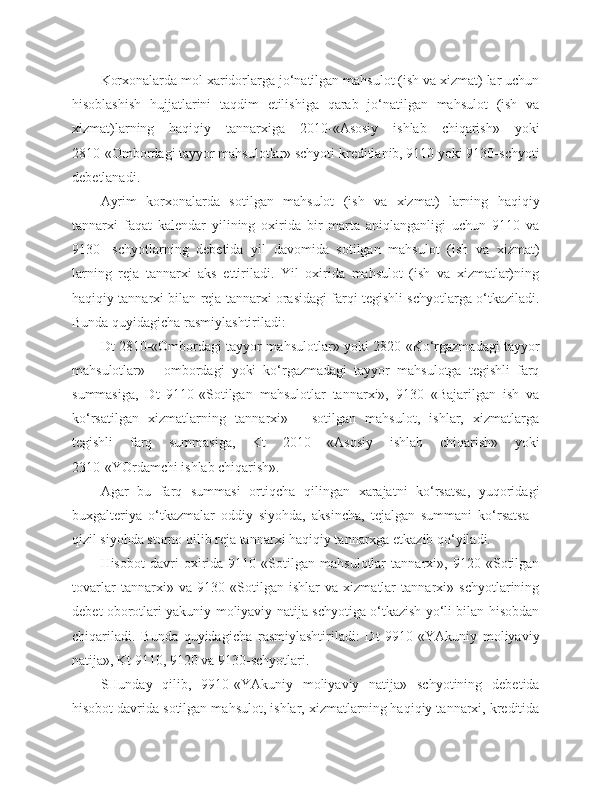

2 . Mahsulot (ish, xizmat)larni sotishdan olingan yalpi foyda (zarar)larni hisobga olish Mahsulot, ishlar va xizmatlar sotishdan olingan yalpi foyda va zarar hisobot davri oxirida sotishdan tushgan sof tushum bilan sotilgan mahsulot, ishlar va xizmatlarning haqiqiy tannarxi orasidagi farqi miqdorida aniqlanadi. Tayyor mahsulotlar, tovarlar, bajarilgan ish va ko‘rsatilgan xizmatlar, olingan daromadlar, shuningdek sotilgan tovarlarning qaytarilishi, sotish narxlaridan chegirmalar to‘g‘risidagi axborotlar quyidagi: 9010-«Mahsulot sotishdan olingan daromad», 9020-«Tovarlar sotishdan olingan daromadlar», 9030-«Bajarilgan ishlar va ko‘rsatilgan xizmatlardan olingan daromadlar», 9040-«Sotilgan tovarlarni qaytarish» va 9050-«Xaridor va buyurtmachilarga berilgan chegirmalar» schyotlarda aks ettiriladi. YUqorida keltirilgan 9010, 9020 va 9030-schyotlar tranzit schyotlar hisoblanib, ko‘payishi kreditida, kamayishi debetida aks ettiriladi. 9040 va 9050 schyotlari kontrpassiv schyot bo‘lib 9010, 9020 va 9030- schyotlar summasini tuzatib turadi. Bu schyotlarda quyidagilarni sotishdan tushgan sof tushum aks ettiriladi: sanoat, qishloq xo‘jaligi va boshqa korxonalarda ishlab chiqarilgan tayyor mahsulot va o‘zida ishlab chiqarilgan yarim tayyor mahsulot; sanoat tusidagi ishlar va xizmatlar; sanoat tusiga ega bo‘lmagan ishlar va xizmatlar; sotib olingan buyumlar (butlash uchun sotib olingan); qurilish montaj, loyiha-qidiruv, geologiya-qidiruv, ilmiy tadqiqot va boshqa shunga o‘xshagan ishlar; savdo, ta’minot korxonalarining tovarlari; transport tashkilotlarining yuk va kishilar tashish bo‘yicha xizmatlari; engil avtomashinalarni ijaraga berish va avtomashinalarni xaydab olib borib berish xizmatlari; transport - ekspeditsion va yuklash - tushirish operatsiyalari; aloqa korxonalari xizmatlari. 9010, 9020 va 9030-schyotlarining kreditida 4010-«Xaridorlar va buyurtmachilardan olinadigan schyotlar» va 4110-«Alohida bo‘linmalardan