Soliq nazoratining moxiyati va uni tashkil etishning huquqiy asoslari

Soliq nazoratining moxiyati va uni tashkil etishning huquqiy asoslari Reja: 1. Zamonaviy soliq tizimi. 2. Soliq turlari. 3. Soliq islohoti va uning yo nalishlariʻ . 4. Soliq ishini tashkil etishning nazariy asoslari 5. Soliq nazoratining mohiyati va uni tashkil etishning huquqiy asoslari.

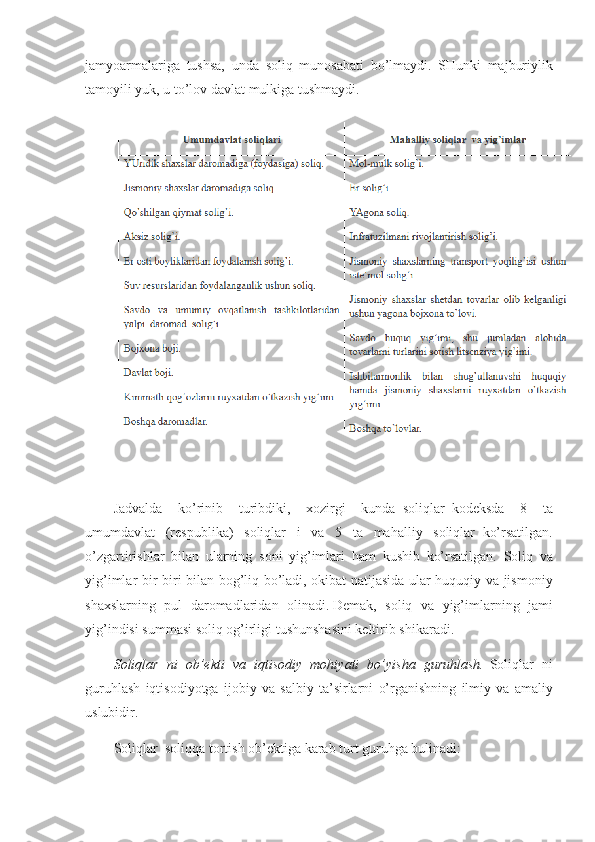

Zamonaviy soliq tizimi. Soliqning kelib chiqishi davlatning paydo bo lishi bilan chambarchas ʻ bog liq bo lib, juda qadimiy tarixga ega. Tarixiy manbalarda bundan ʻ ʻ 3760-yil muqaddam Bobil davlatida Hammurapi qonunlari bilan soliqning joriy etilgani to g risida ma lumotlar uchraydi. Hozirgi davrda ʻ ʻ ʼ ham davlat bajaradigan vazifalarni mablag bilan ta minlash ʻ ʼ muammosi soliqning obyektiv zarurligini keltirib chiqaradi. Undirish usuliga ko ra, to g ri va egri Soliqga bo linadi. To g ri Soliq ʻ ʻ ʻ ʻ ʻ ʻ molmulk va daromadga bevosita joriy qilinadi va soliq to lovchi ʻ tomonidan oraliq vositachilarsiz to lanadi. Keng tarqalgan turlari: ʻ qo shilgan qiymat solig i, daromad solig i, meros hamda hadya solig i, ʻ ʻ ʻ ʻ tovar aylanmasi solig i, savdo solig i, eksportimport solig i va boshqa ʻ ʻ ʻ Egri soliq ( aksizlar ) tovar (xizmat)lar narxlariga yoki tariflarga kiritish mo ljallangan va keyinchalik tovarlar iste molchilariga yuklanadigan ʻ ʼ Soliq Davlat tuzumi xususiyatlariga ko ra, Soliq tizimi umumdavlat ʻ (markaziy) va mahalliy (ma muriy-hududiy birliklar) Soliq va ʼ yig imlardan tashkil topadi. ʻ O zbekiston Respublikasida Soliq tizimining huquqiy asoslari, uni ʻ to lovchilarning huquqlari hamda majburiyatlari, soliq ishlarini yuritish ʻ tartiboti 1997-yil 24 aprelda qabul qilingan va 1998-yil 1 yanvardan amalga kiritilgan O zbekiston Respublikasining Soliq kodeksi bilan ʻ belgilanadi. O zbekiston Respublikasida joriy etilgan umumdavlat ʻ Soliqi: yuridik shaxslardan olinadigan daromad (foyda) soligi; jismoniy shaxslardan olinadigan daromad soligi; qo shilgan qiymat solig i; ʻ ʻ aksiz solig i; yer osti boyliklaridan foydalanganlik uchun soliq; ʻ ekologiya solig i; suv resurslaridan foydalanganlik uchun soliq. ʻ Umumdavlat Solig i har yili qonuniy tartibda belgilanadigan ʻ normativlar bo yicha tegishli byudjetlar o rtasida taqsimlanadi. ʻ ʻ Mahalliy Soliq va yig iml a r ʻ — molmulk soliq; yer solig i; reklama ʻ

solig i, avtotransport vositalarini sotganlik uchun soliq, ijtimoiy ʻ infratuzilmani rivojlantirish soligi, savdosotiq huquqi uchun yig im; ʻ obodonchilik ishlari uchun yig im va boshqa Mahalliy soliq va yig imlar ʻ ʻ mahalliy byudjetga o tkaziladi. ʻ Davlat tomonidan undirilgan Soliq byudjet vositasida qayta taqsimlanib, soliq to lovchilarga sog liqni saqlash, maorif, ilm-fanni ʻ ʻ rivojlantirish, mudofaa, xuquqni muhofaza qilish kabi ijtimoiy zarur davlat xizmatlari orkli bilvosita yo llar bilan qaytadi. ʻ Mamlakatimiz taraqqiyotini yangi, yuksak bosqichga ko‘tarish, buning uchun yangi islohotlarni amalga oshirish hayotiy zarurat. Bu jarayonda iqtisodiy zanjirning muhim halqalaridan biri bo‘lgan soliq tizimi barchaga teng va erkin raqobat sharoitini yaratishda kamarbasta bo‘lishi kerak. Prezidentimiz tashabbusi bilan 2018 yilda yangi soliq konsepsiyasining qabul qilinishi ana shu maqsadlarga erishishning strategiyasini belgilab berdi. Tizimda yangi islohotlarni boshlab bergan mazkur konsepsiyadan oldingi holatga nazar tashlasak, 97 foiz soliq to‘lovchilar soddalashtirilgan rejimda faoliyat yuritib, mamlakatimiz yalpi ichki mahsulotida ularning ulushi qariyb 60 foizga yetgani holda, byudjet tushumlaridagi hissasi bor- yo‘g‘i 9,2 foizga teng bo‘lgan. Umumbelgilangan soliq to‘lovchilar zimmasiga tushgan asosiy soliq yuki atigi 3 foizni tashkil etgan. Yaqingacha pensiya, maktab ta limi va yo‘l jamg‘armalariga soliq to‘lash, ʼ sug‘urta badali, mol-mulk, QQS stavkalarining yuqoriligi tadbirkorlik subyektlari zimmasidagi katta yuk edi. Shuning uchun ularning o‘zlari istamagan holda, soliqdan qochish sxemasini tanlashga yoki soddalashtirilgan rejimda qolish uchun korxona ishchilari soni, ularga

to‘laydigan ish haqini sun iy yashirishga hamda “konvert” orqali to‘lashgaʼ majbur bo‘lardi. Bugun esa, biznesda tamomila boshqacha muhit. Davlatimiz rahbari tashabbusi bilan adolatli, shaffof va uzoqqa mo‘ljallangan tizimni yaratishga qaratilgan islohotlarning amalga oshirilishi natijasida butunlay yangi soliq ma murchiligi yuzaga keldi. Birinchi navbatda, soliqlar turi ʼ 16 tadan 9 taga, nazorat shakllari 13 tadan 2 taga qisqartirildi. Prezidentimiz joriy yil 20 avgust kuni tadbirkorlar bilan o‘tkazgan tarixiy muloqotida soliq sohasidagi ko‘pchilikning esidan ko‘tarilgan holatlarni yodga solgani bejiz emas. Chunki, yaqingacha tadbirkorlarga og‘ir yuk bo‘lib kelgan pensiya, maktab va yo‘l jamg‘armalariga 3,2 foizli yig‘imlar bekor qilindi. Byudjetdan tashqari jamg‘armalarga mazkur yig‘imlarni bekor qilish hisobiga har yili qariyb 6 trillion so‘m mablag‘ qoladigan bo‘ldi. Mol-mulk, daromad va ijtimoiy soliqlar stavkalari 2 barobar kamaytirildi. Qo‘shilgan qiymat solig‘i 20 foizdan 15 foizga tushirildi, pandemiyadan ko‘proq zarar ko‘rgan tarmoqlarga ijtimoiy soliq 12 foizdan 1 foizga pasaytirilib, mol-mulk va yer soliqlari to‘lovlaridan butkul voz kechildi. Bu esa, tadbirkorlarga ixtiyorida qolgan 2 trillion so‘m mablag‘ni biznes faoliyatiga sarflash imkonini yaratdi. – Odamlar kundalik hayotida ijobiy o‘zgarishlarni, jumladan, soliq yukidagi yengilliklarni sezar ekan, avvalambor, mamlakatimizda amalga oshirilayotgan islohotlarga ishonchi va rag‘bati ortadi. Ilg‘or zamonaviy axborot-kommunikatsiya, internet hamda raqamli texnologiyalarning joriy etilishi yuksalishning eng qisqa yo‘lidan borishni ta minlaydi. Keyingi paytda ʼ tizimda bu borada qanday ishlar amalga oshirildi? – Qisqa vaqtda sohani raqamlashtirish, jumladan, Ma lumotlarni qayta ʼ ishlash markazini bosqichma-bosqich modernizatsiya qilish, o‘z navbatida,

soliq to‘lovchilarga ro‘yxatdan o‘tish, soliq rejimini tanlash, byudjet bilan munosabatlarini onlayn kuzatish, hisobotlarni shakllantirish va topshirish, shaxsiy kabineti orqali dunyoning istalgan burchagidan soliq majburiyatlarini elektron tarzda bajarish imkoniyatini berdi. Umumiy hisobda soliq organlarining elektron davlat xizmatlari portali – my.soliq.uz da 50 ga yaqin shu kabi masofaviy xizmatlar yo‘lga qo‘yildi. Bularsiz bugungi soliq ma muriyatchiligini va umuman, bugungi tizimʼ faoliyatini tasavvur etib bo‘lmaydi. Mamlakatimizda hayotga tatbiq etilayotgan ezgu g‘oya, tashabbuslar ko‘p. Ular orasida Prezidentimiz tomonidan ilgari surilgan “Xalq davlat idoralariga emas, davlat idoralari xalqimizga xizmat qilishi kerak!” tamoyilining o‘rni juda katta. Nazarimizda, tizimga transformatsiya qilinayotgan “Soliqchi – ko‘makchi” tamoyili ham ana shunday maqsadning uzviy qismi hisoblanadi. – Ushbu g‘oyani hayotga tatbiq qilish maqsadida Prezidentimizning 2020 yil 30 oktyabrdagi “Yashirin iqtisodiyotni qisqartirish va soliq organlari faoliyati samaradorligini oshirish bo‘yicha tashkiliy chora-tadbirlar to‘g‘risida”gi farmoni bilan soliq idoralarining tarkibiy tuzilmasi tubdan qayta isloh qilindi. Soha tarixida birinchi marotaba Soliq to‘lovchilarga xizmat ko‘rsatish departamenti, tadbirkorlikni qo‘llab-quvvatlash bo‘limlari tashkil etildi. Pirovardida oldimizga qo‘yilgan eng muhim vazifa, ya ni fuqarolarimizning ʼ soliqdan qochishiga emas, balki uni ixtiyoriy to‘lashga o‘tishiga, tushumlarning kamayishiga emas, aksincha, o‘sishiga erishilyapti. Birgina raqamga e tiboringizni qaratmoqchiman, tadbirkorlarning aylanma ʼ mablag‘larini ko‘paytirish maqsadida, yil boshidan bugungi kungacha 9 trillion so‘m QQS manfiy ortiqcha to‘lovlari qaytarildi. Soliq to‘lovchilarga xizmat ko‘rsatishda Prezidentimizning yana bir o‘ziga xos ezgu tashabbusi – “Mahallabay” ishlash tizimi bizga yaqin ko‘makchi