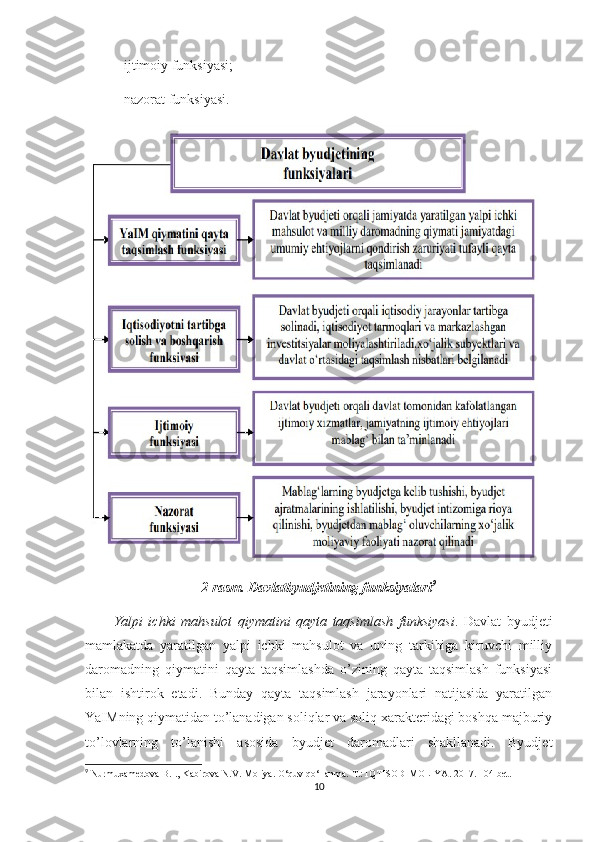

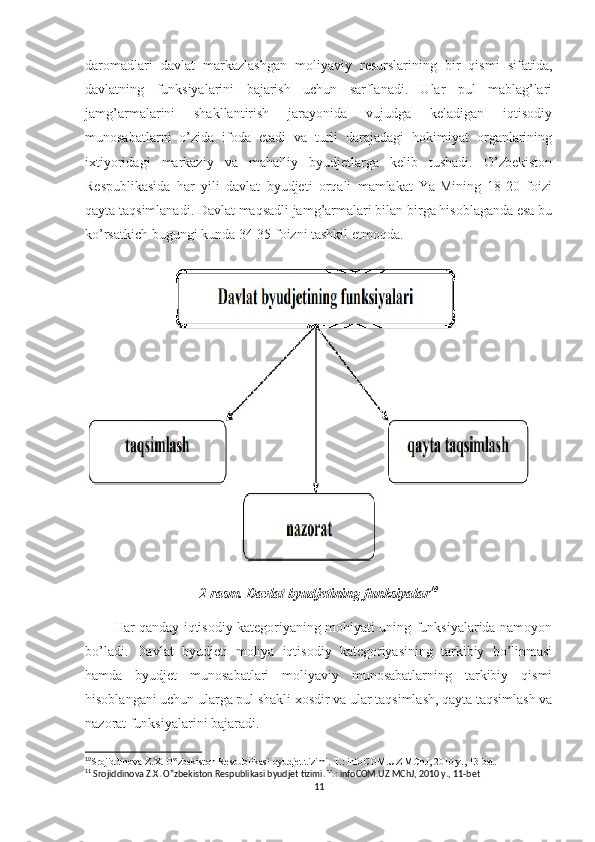

Davlat byudjetining ijtimoiy iqtisodiy mohiyati va funksiyalari_

Davlat byudjetining ijtimoiy-iqtisodiy mohiyati va funksiyalari. REJA: Kirish 1. Davlat byudjetining ijtimoiy-iqtisodiy mohiyati va ahamiyati. 2. Davlat byudjetining funksiyalari. 3. Davlat byudjetining mamlakat moliya tizimining boshqa bo’g’inlari bilan o’zaro munosabatlari. 4. Byudjet munosabatlari, ularning ko’pqirraliligi. Xulosa Foydalanilgan adabiyotlar ro’yxati 1

Kirish Mamlakatimizda barcha sohadagi islohotlar qatori iqtisodiy islohotlar ham bugungi kunga kelib keng ko’lamda o’z samarasini ko rsatayotganiga barchamiz‟ guvoh bo lmoqdamiz. Misol tariqasida aytish mumkinki, bugungi kunda davlat ‟ moliyasi, jumladan davlat byudjeti va byudjetdan tashqari maqsadli jamg’armalar ochiqligi hamda shaffofliginini ta minlash, xalq byudjetini shakllantirish borasida ‟ qator amaliy ishlar amalga oshirildi. Davlat byudjetiga mamlakatimizni iqtisodiy rivojlantirish, uzoq muddatli strategik maqsadlarni amalga oshirishda O’zbekistonning jahon bozoridagi raqobatdoshligini oshirish va mavqeini mustahkamlashga yo naltirilgan tarkibiy o’zgarishlar, zamonaviy yuksak ‟ texnologiyalarga asoslangan eksportbop mahsulotlar ishlab chiqarishni ta minlaydigan, ishlab chiqarishlarni jadal rivojlantirishning asosiy moliyaviy ‟ manbalardan biri sifatida alohida e’tibor qaratilmoqda. Ushbu yo nalishdagi ‟ islohotlarni davom ettirilgan holda, istiqbolda davlat byudjetini o’rta muddatli muddatga rejalashtirish, byudjetdan mablag larni ajratishda natijaga e’tibor ‟ qaratish, 2017-2021 yillarga mo’ljallangan Harakatlar strategiyasida mahalliy byudjetlar daromadlar qismini mustahkamlash, davlat byudjeti xarajatlarining ijtimoiy yo’naltirilganligini saqlab qolgan holda turli darajadagi byudjetlar mutanosibligini ta’minlash kabi vazifalar nazarda tutilgan 1 . Madomiki, respublikamizda davlat bosh islohatchiligi hamda aholini kuchli ijtimoiy himoyalash eng asosiy vazifalardan deb belgilangan ekan, o’z navbatida iqtisodiyotni boshqarishning ta sirchan dastagi hisoblangan davlat byudjeti ‟ mablag lari doimo aniq bir maqsadga yo’naltirilgan bo lishi kerak. Bunda, albatta, ‟ ‟ byudjet-soliq siyosatni ishlab chiqish va to’g’ri yuritish, byudjet mablag’laridan samarali va oqilona foydalanish talab etiladi. Chunki, byudjet ko’zda tutilgantadbirlar va dasturlarni aniq va o’z vaqtida moliyalashtirilishi ayni paytda davlat dasturlarining ham pirovard natijada to’liq bajarilishini ta’minlaydi. 1 O’zbekiston Respublikasi Prezidentining “O’zbekiston Respublikasini yanada rivojlantirish bo’yicha harakatlar strategiyasi to’g’risida”gi 4947-sonli Farmoni. 2017 yil 7 fevral 2

O’zbekiston Respublikasi Prezidenti Sh.M. Mirziyoyev ta’kidlaganlaridek: “Shu bilan birga, hududiy boshqaruv organlarining byudjet mablag’larini shakllantirish, qo’shimcha zaxiralarni yaratish bo’yicha soliq, moliya va iqtisodiyot sohalari organlarining mas uliyatini oshirish yuzasidan qaror qabul‟ qilindi. Biz mamlakatimiz byudjet tizimini qayta ko’rib chiqishimiz, byudjet daromadlari va xarajatlari xalqimiz uchun ochiq va oshkora bo’lishini ta’minlashimiz zarur 2 ”. Kurs ishining obyekti va predmeti . Kurs ishining obyekti bo’lib O’zbekiston Respublikasi davlat byudjeti hisoblanadi. Mazkur kurs ishi predmeti esa O’zbekiston Respublikasida davlat byudjetining ijtimoiy-iqtisodiy mohiyati va punksiyalariaytishimiz mumkin. Kurs ishining maqsadi - davlat byudjeti ijtimoiy-iqtisodiy holatini tahlil va tadqiq etish asosida uni yanada takomillashtirish bo’yicha taklif va tavsiyalarni o’ylab chiqishdan iborat bo’ladi. 2 O’zbekiston Respublikasi Prezidenti Sh.Mirziyoyevning Oliy Majlisga Murojaatnomasi. http://uza.uz. 22.12.2017 y. 3

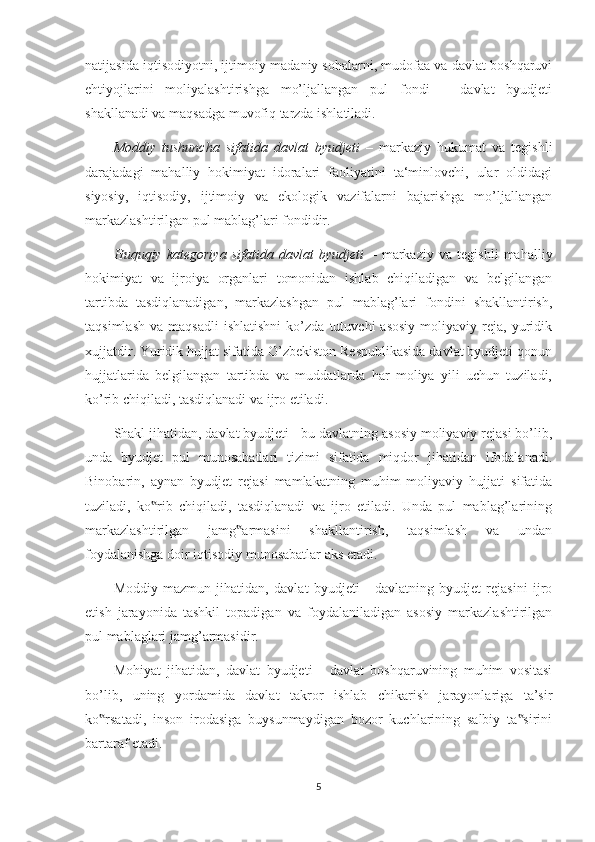

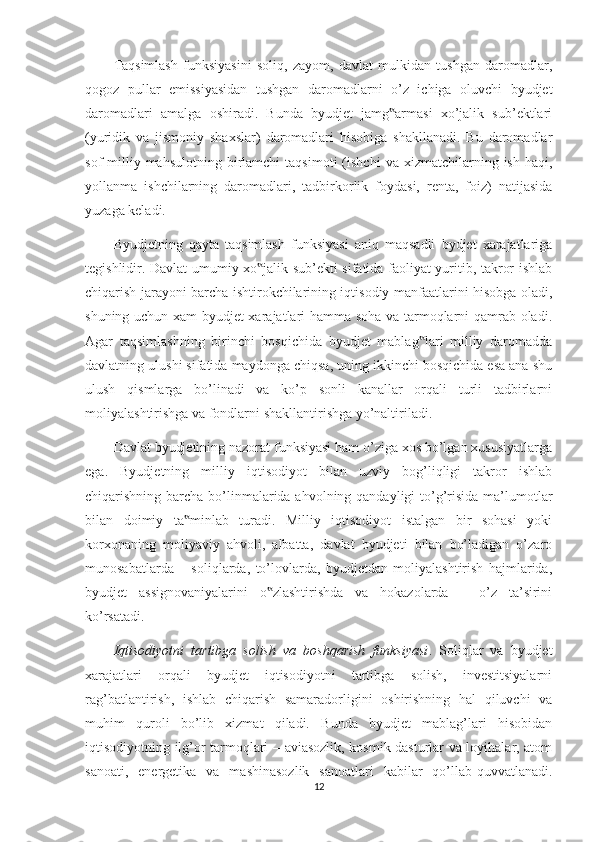

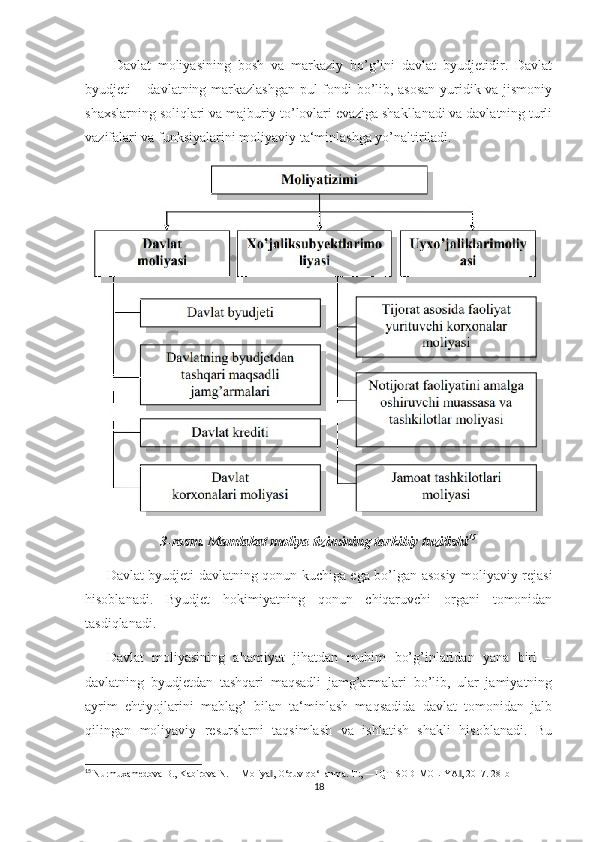

1. Davlat byudjetining ijtimoiy-iqtisodiy mohiyati va ahamiyati. Bir qator ilmiy adabiyotlarda davlat byudjetining ijtimoiy-iqtisodiy mohiyatini yoritishda uning: - iqtisodiy kategoriya sifatida; - moddiy tushuncha sifatida; - huquqiykategoriyasifatidamavjudekanligivaamalqilishinazardatutilgan 1-rasm. Davlatbyudjetiningijtimoiy-iqtisodiymohiyat 3 . Iqtisodiy kategoriya sifatida davlat byudjeti – davlat bilan yuridik va jismoniy shaxslar o’rtasida mamlakatda yaratilgan yalpi ichki mahsulotning, uning faol qismi bo’lgan milliy daromadning (qisman milliy boylikning) qiymatini qayta taqsimlash yuzasidan kelib chiqadigan pul munosabatlari tizimi bo’lib, ular 3 Nurmuxamedova B.I., Kabirova N.V. Moliya. O‘quv qo‘llanma. T.: IQTISOD-MOLIYA. 2017. 102-bet. 4

natijasida iqtisodiyotni, ijtimoiy-madaniy sohalarni, mudofaa va davlat boshqaruvi ehtiyojlarini moliyalashtirishga mo’ljallangan pul fondi – davlat byudjeti shakllanadi va maqsadga muvofiq tarzda ishlatiladi. Moddiy tushuncha sifatida davlat byudjeti – markaziy hukumat va tegishli darajadagi mahalliy hokimiyat idoralari faoliyatini ta‘minlovchi, ular oldidagi siyosiy, iqtisodiy, ijtimoiy va ekologik vazifalarni bajarishga mo’ljallangan markazlashtirilgan pul mablag’lari fondidir. Huquqiy kategoriya sifatida davlat byudjeti – markaziy va tegishli mahalliy hokimiyat va ijroiya organlari tomonidan ishlab chiqiladigan va belgilangan tartibda tasdiqlanadigan, markazlashgan pul mablag’lari fondini shakllantirish, taqsimlash va maqsadli ishlatishni ko’zda tutuvchi asosiy moliyaviy reja, yuridik xujjatdir. Yuridik hujjat sifatida O’zbekiston Respublikasida davlat byudjeti qonun hujjatlarida belgilangan tartibda va muddatlarda har moliya yili uchun tuziladi, ko’rib chiqiladi, tasdiqlanadi va ijro etiladi. Shakl jihatidan, davlat byudjeti - bu davlatning asosiy moliyaviy rejasi bo’lib, unda byudjet pul munosabatlari tizimi sifatida miqdor jihatidan ifodalanadi. Binobarin, aynan byudjet rejasi mamlakatning muhim moliyaviy hujjati sifatida tuziladi, ko rib chiqiladi, tasdiqlanadi va ijro etiladi. Unda pul mablag’larining‟ markazlashtirilgan jamg armasini shakllantirish, taqsimlash va undan ‟ foydalanishga doir iqtisodiy munosabatlar aks etadi. Moddiy mazmun jihatidan, davlat byudjeti - davlatning byudjet rejasini ijro etish jarayonida tashkil topadigan va foydalaniladigan asosiy markazlashtirilgan pul mablaglari jamg’armasidir. Mohiyat jihatidan, davlat byudjeti - davlat boshqaruvining muhim vositasi bo’lib, uning yordamida davlat takror ishlab chikarish jarayonlariga ta’sir ko rsatadi, inson irodasiga buysunmaydigan bozor kuchlarining salbiy ta sirini ‟ ‟ bartaraf etadi. 5