Internetda mavjud elektron to’lovlar xafvsizligini ta’minlash

Mavzu: I nternetda mavjud elektron to’lovlar xafvsizligini ta’minlash Reja: Kirish . 1.Elektron to’lov tizimlari 2. Elektron to’lov tizimlari xavf-xatarlari 3. Elektron to’lov tizimlari xavfsizligini ta’minlash Xulosa . Foydalanilgan adabiyotlar ro’yhati.

Kirish To'lov xavfsizligi masalalari nafaqat onlayn-do'konda tovarlar uchun to'lovni amalga oshiruvchi karta egasiga, katta miqdordagi pul mablag'larini investitsiya qiladigan to'lov tizimlariga ham tegishli. firibgarlikdan himoya qilishni ta'minlash. Internet tarmog‘ida xavfsiz to‘lov tizimlarini yaratish bo‘yicha qanday choralar ko‘rilmoqda va bu jarayonda qanday texnologik himoya vositalari qo‘llaniladi? Va nima uchun, go'yoki kuchli himoyaga qaramay, onlayn firibgarlik va o'g'irlik gullab-yashnamoqda? El е ktron tijoratning keng tarqalgan rivojlanishini hisobga olsak, Qalloblar muvaffaqiyati kaliti Internetdan foydalanuvchilarning doimiy ravishda ko'payishi bilan bog'liq. narxlar va mahsulot yoki xizmatni sotib olish uchun uy yoki ofisni tark etish zarurati yo'qligi odamlarni onlayn savdoga undamoqda va buning qulaylikklari ko’proq. Ma'lumki, onlayn firibgarlarning qurbonlari nafaqat elektron tijorat xizmatlaridan foydalanuvchi karta egalari, balki Internetda o'z tovar va xizmatlarini taklif qiluvchi sotuvchilarning o'zlari hamdir. Onlayn do'konda xarid qilish va xarid uchun to'lovni amalga oshirish uchun kartadan foydalanganda, agar uning kartasi ma'lumotlari firibgarlarga ma'lum bo'lsa, egasi pulini yo'qotish xavfini tug'diradi, onlayn sotuvchi esa, o'z navbatida, agar tovarlar yoki xizmatlar bo'lsa, moliyaviy yo'qotish xavfini o'z zimmasiga oladi. Ushbu mustaqil ishda shu muammolarni taxlil qilishga va yechimlarni o’rganishga harakat qilamiz.

1.Elektron to’lov tizimlari Elektron to'lov tizimi – internet orqali amalga oshiriladigan to'lovlar tizimidir. Bu kabi tizimdan foydalanish uchun pul mablag'larni yuboruvchi hamda qabul qiluvchi muayyan tizimda ro'yxatdan o'tgan bo'lishlari kerak. Elektron pullarni elektron hamyon yoki to'g'ridan to'g'ri bank kartasidan yuborish mumkin. Elektron to'lov tizimining asosiy vazifasi to'lovlar xavfsizligini ta'minlashdan iboratdir. Hozirda elektron hamyonlar ochish imkoniyatini taqdim etuvchi ko'pgina to'lov tizimlari mavjud. MDH davlatlarining ko'pchiligida Yandeks.Pullar , WebMoney va QIWI kabi elektron to'lov tizimlaridan keng foydalaniladi. Bundan tashqari, mamlakatimizda OSON elektron pullar tizimi faoliyat olib bormoqda. Onlayn-to'lovlar – naqd pul ishlatmasdan internetda yoki mobil ilova orqali mahsulotlar yoki xizmatlar uchun to'lovlarni amalga oshirish imkonini beradi. Bu operatsiyalar bank kartalari yoki hisobvaraqlarni veb-saytga (yoki mobil to'lov ilovasiga) ulagan holda amalga oshiriladi. To'lovni elektron pul yordamida ham amalga oshirish mumkin. Elektron pullar naqd pullar bilan bir xil tarzda ishlaydi. Ulardan mahsulot yoki xizmatlarga to'lash uchun foydalanishingiz mumkin. Farqi shundaki, ular bank kartalari, axborot tashuvchi elektron moslamalarda yoki elektron hamyonlarda saqlanadi.

Shu yerda “Nima uchun onlayn to'lovlar afzalroq?” degan savol kelishi mumkin. Onlayn to’lovlarning 3ta asosiy avfzalliklarini keltirish mumkin: Xizmat doirasi. Internet orqali to'lanishi mumkin bo'lgan mahsulot va xizmatlar soni doimiy ravishda oshib bormoqda. Uydan chiqmasdan mobil aloqa, kabel televideniyesi, internet, kommunal xizmatlar, soliqlar va jarimalar uchun to'lasa bo'ladi. Banklar va to'lov tashkilotlari onlayn-to'lov orqali mumkin bo'lgan xizmatlar doirasini doimiy ravishda kengaytirmoqda: kredit muassasalar, bolalar bog'chalari, barcha turdagi xizmat ko'rsatish va sug'urta kompaniyalari hamda sayyohlik agentliklarida to'lovlarni amalga oshirish. Vaqt tejamligi. Siz do'konga yoki kommunal xizmatlar uchun to'lovni amalga oshirish maqsadida pochtaga borish uchun ishdan javob so'rashingiz va vaqt yo'qotishingiz shart emas. Internet orqali to'lovni bir necha soniyada amalga oshirish mumkin, agar qog'oz tasdig'i kerak bo'lsa bank filialidan olishingiz yoki

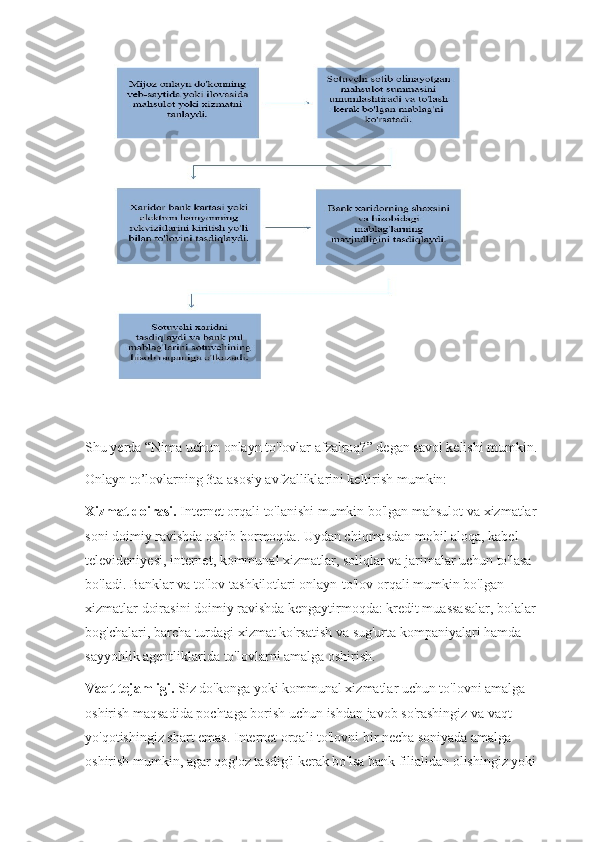

printerda chop etishingiz mumkin. Ushbu onlayn xizmat ko'p banklarning veb- saytlarida taqdim etiladi Eng yaxshisini tanlash imkoni. Siz eng yaxshi taklifni tanlaysiz. Misol uchun, Siz ta'tilni rejalashtirdingiz va qulay parvozni izlayabsiz. Siz internetda aviakompaniyalarning narxlari va jadvallarini o'rganasiz va vaqtizga mos parvozni tanlaysiz. Chiptalaringizni elektron pochtangiz orqali olasiz. Qonunchilik palatasi tomonidan 2005-yil 2-noyabrda qabul qilingan elektron to‘lovlar to‘g‘risida qonunning 3-moddasida quyidagicha ta’rif berilgan: “Texnika vositalaridan, axborot texnologiyalaridan va axborot tizimlari xizmatlaridan foydalangan holda elektron to‘lov hujjatlari vositasida naqd pulsiz hisob-kitoblarni amalga oshirish elektron to‘lovdir. Elektron to‘lov to‘lov tizimining subyektlari o‘rtasida tuzilgan shartnomalar asosida to‘lov tizimining belgilangan qoidalariga muvofiq amalga oshiriladi. ” To'lov tizimlarida ishtirokchilar egalari uchun kartalarni chiqaradigan emitent banklarga va ekvayer banklarga bo'linadi, ular chiqarilgan kartalarni qabul qilish punktlarida qabul qilinishini ta'minlaydi. Ushbu bo'linmaga muvofiq, quyidagi o'zaro ta'sir modeli quriladi: karta egasi do'konda xarid qiladi, do'kondan kartaning magnit chizig'idan ma'lumot so'rov shaklida ushbu do'konga xizmat ko'rsatuvchi ekvayring bankka uzatiladi. u erda to'lov tizimining o'zi xizmatlari orqali emitent bankka uzatadi. Emitent bank karta va uning egasi to‘g‘risidagi olingan ma’lumotlarni, shuningdek avtorizatsiya limiti holatini tekshiradi va tekshirish natijalariga ko‘ra tranzaksiyani amalga oshirishga ruxsat beradi (yoki ruxsat bermaydi). Emitent-bankning avtorizatsiya so‘roviga ijobiy javobi ekvayer-bank mablag‘larni olishi va ularni savdogarning hisob raqamiga o‘tkazishining o‘ziga xos kafolati hisoblanadi An'anaviy savdodagi xalqaro to'lov tizimlarining qoidalariga ko'ra, kartalar bilan firibgarlik operatsiyalari uchun javobgarlik emitent bank va ekvayer bank o'rtasida taxminan teng nisbatda taqsimlanadi, ya'ni firibgarlik sodir bo'lgan taqdirda,