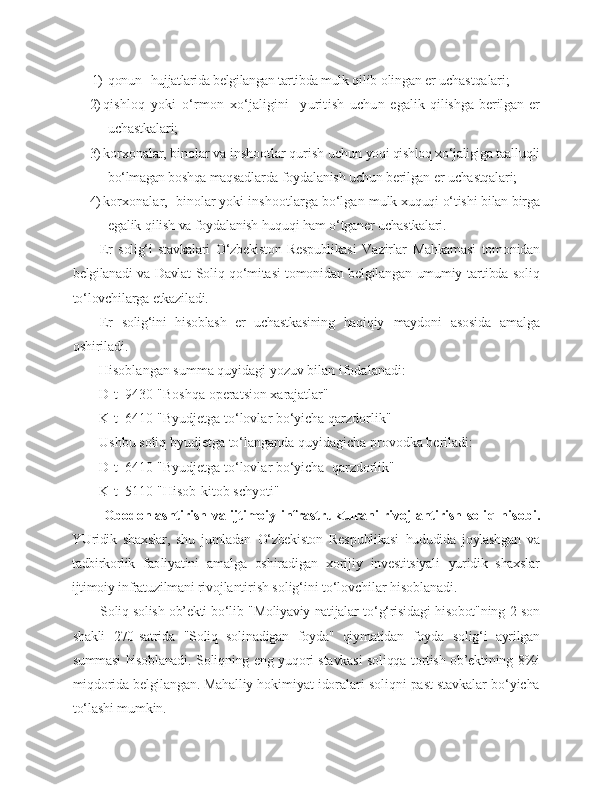

Soliqlar va boshqa majburiy to’lovlar hisobi

Soliqlar va boshqa majburiy to’lovlar hisobi Reja: 1. Soliqlar va boshqa majburiy to‘lovlar turlari hamda hisobga olish vazifalari 2. Soliqlar va boshqa majburiy to‘lovlarni hisobga olish a) bevosita va bilvosita soliqlar hisobi b) mol-mulk va resurs soliqlar hisobi v) kichik biznes sub’ektlari tomonidan to‘lanadigan soliqlar va majburiy to‘lovlar hisobi

O’ZBEKISTON RESPUBLIKA SIN IN G SOLIQ KODEKSI O ’ zbek ist on respublik asining 25.12.2007 y . O ’ RQ -136- son Qonuni bilan t asdiqlangan 01.01.2008 y . dan e ’ t iboran amalga k irit ilgan (2- ta qism , 21 bo ’ lim , 64 bob va 392 ta 1. Soliqlar va boshqa majburiy to‘lovlar turlari hamda hisobga olish vazifalari Soliqlar – bu jismoniy va yuridik shaxslar daromadlari hamda mulklaridan ma’lum (qonunda belgilangan) bir qismini davlatning moliyaviy imkoniyatini ta’minlash maqsadida majburiylik, qaytarmaslik, davlat majburlovini qo‘llashlik asosida byudjetga o‘tkazishning birdan-bir qonuniy usulidir. Soliqlar milliy daromadni davlat tasarrufiga olishning eng muhim vositasiga aylangani sababli, ular makroiqtisodiyotni tartibga solishda borgan sari muhimroq rol o‘ynamoqdaki, YAMM umumiy hajmida soliq tushumlari salmog‘ining ko‘payishi buning ko‘rsatkichi hisoblanadi. Soliqlarni tasniflash - soliqlarni muayyan xarakterli belgilari, ya’ni ularni undirish usullari, qo‘llaniladigan stavkalar turi, soliq imtiyozlari va hokazolar bo‘yicha guruhlashdir. Soliqlarni turlari bo‘yicha tasniflashga bir necha belgilar asos qilib olingan. Halqaro amaliyotda ikkita asosiy tasnif guruhlari qabul qilingan-bevosita va bilvosita soliqlar. Ushbu guruhlar soliq solish ob’ektiga va to‘lovchi bilan davlat o‘rtasidagi o‘zaro munosabatlarga bog‘liqdir. Ushbu fan bevosida O`zbekiston Respublikasi soliq kodeksi bilan chambarchas bog`liq holda olib boriladi. 1 1 http://www.uzkitob.uz

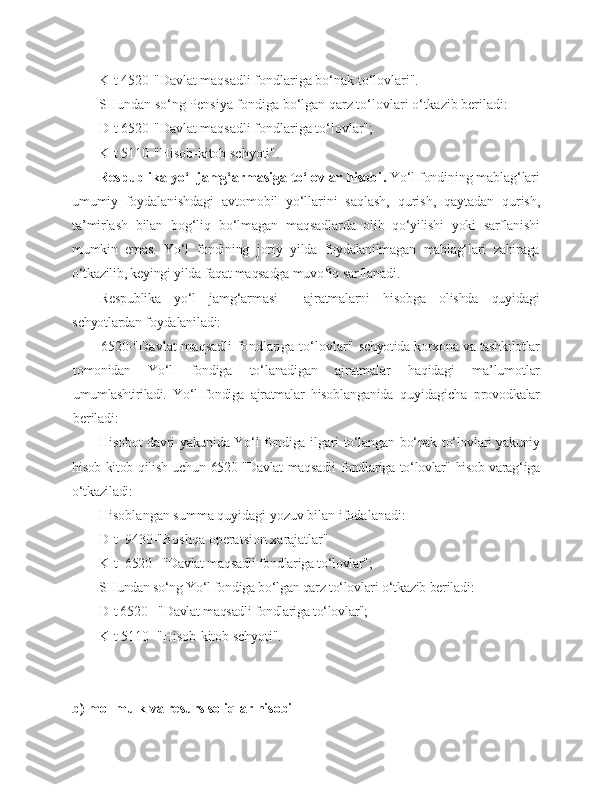

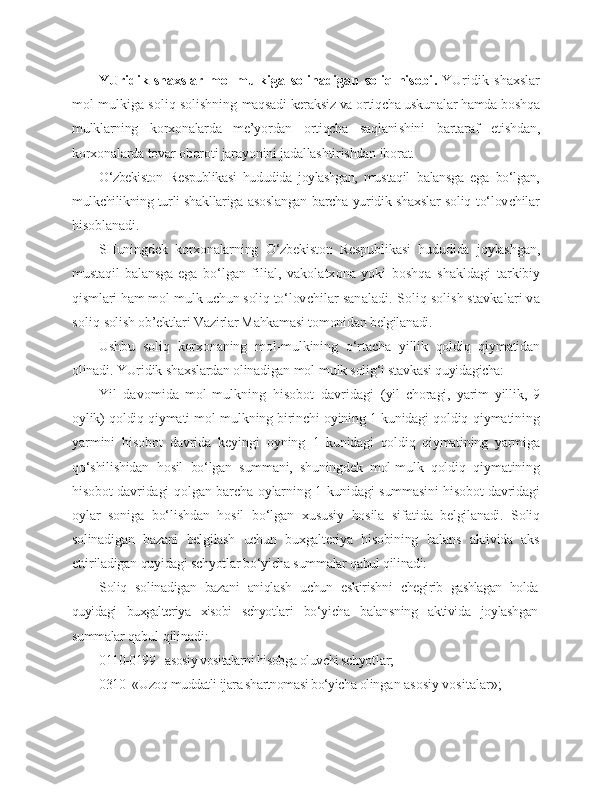

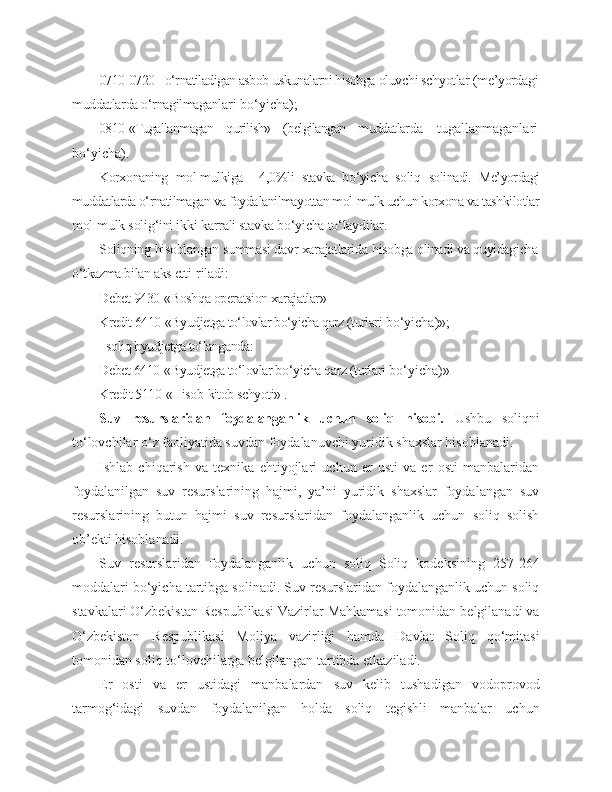

O‘zbekiston Respublikasi hududida Soliq kodeksda ko‘zda tutilgan soliqlar va boshqa majburiy to‘lovlar amal qiladi. Soliqlarga quyidagilar kiradi: 1) yuridik shaxslardan olinadigan foyda solig‘i; 2) jismoniy shaxslardan olinadigan daromad solig‘i; 3) qo‘shilgan qiymat solig‘i; 4) aksiz solig‘i; 5) er qa’ridan foydalanuvchilar uchun soliqlar va maxsus to‘lovlar; 6) suv resurslaridan foydalanganlik uchun soliq; 7) mol-mulk solig‘i; 8) er solig‘i; 9) obodonlashtirish va ijtimoiy infratuzilmani rivojlantirish solig‘i; 10) transport vositalariga benzin, dizel yoqilg‘isi va gaz ishlatganlik uchun olinadigan soliq. Boshqa majburiy to‘lovlarga quyidagilar kiradi: 1) ijtimoiy jamg‘armalarga majburiy to‘lovlar: - yagona ijtimoiy to‘lov; - fuqarolarning byudjetdan tashqari Pensiya jamg‘armasiga sug‘urta badallari; - byudjetdan tashqari Pensiya jamg‘armasiga majburiy ajratmalar; 2) Respublika yo‘l jamg‘armasiga majburiy to‘lovlar: - Respublika yo‘l jamg‘armasiga majburiy ajratmalar; - Respublika yo‘l jamg‘armasiga yig‘imlar; 2.1 budjetdan tashqari Umumta`lim maktablari, kasb hunar kollejlari, akademik liseylar va tibbiyot muassasalarini rekonstrusiya qilish, mukammal ta`mirlash va jihozlash jamg`armasiga majburiy ajratmalar; 3) davlat boji; 4) bojxona to‘lovlari;

5) ayrim turdagi tovarlar bilan chakana savdo qilish va ayrim turdagi xizmatlarni ko‘rsatish huquqi uchun yig‘im. Soliq kodeksda belgilangan hollarda va tartibda soliq solishning soddalashtirilgan tartibida to‘lanadigan quyidagi soliqlar qo‘llanilishi mumkin: - yagona soliq to‘lovi; - yagona er solig‘i; - tadbirkorlik faoliyatining ayrim turlari bo‘yicha qat’iy belgilangan soliq. Soliqlar va boshqa majburiy to‘lovlarning elementlari quyidagilardan iborat: - soliq solish ob’ekti; - soliq solinadigan baza; - stavka; - hisoblab chiqarish tartibi; - soliq davri; - soliq hisobotini taqdim etish tartibi; - to‘lash tartibi. O‘zbekiston Respublikasi davlat byudjeti daromadlarining asosiy qismi korxonalar, birlashmalar va tashkilotlardan olinadigan soliqlar hisobiga tashkil topadi. Foyda solig‘i O‘zbekiston Respublikasi soliq tizimining tarkibiy elementi hisoblanib, mil liy daromadlarni qayta taqsimlash vositasi bo‘lib xizmat qiladi. Mazkur soliq bevosita soliq bo‘lib, uning summasi korxona xo‘jalik faoliyatining pirovard moliya viy natijasi bilan chambarchas bog‘liqdir. Foyda solig‘i to‘lovchilari soliq soli nadigan foydaga ega bo‘lgan yuridik shaxslar hisoblanadi. Soliq to‘lovchilar yilning birinchi choragi, yarim yillik, to‘qqiz oylik va yil yakuni bo‘yicha mustaqil ravishda yil boshidan boshlab o‘sib boruvchi jamlash tartibida foyda solig‘i summasini soliqqa tortila digan haqiqatda olingan foydadan

berilgan imtiyoz lar va belgilangan soliq stavkalarini hisobga olgan holda hisoblab boradilar. 2004 yilning 1 yanvaridan mulk shaklidan qat’iy nazar barcha xo‘jalik yurituvchi subektlarda qo‘llaniladigan yangi schyotlar rejasida byudjet bilan olib boriladigan operatsiyalarni hisobga olib borish uchun 11 ta balansli va 2 ta balansdan tashqari schyotlar belgilangan bo‘lib, ular quyidagilar: Balansli schyotlar: 0950 «Vaqtinchalik farqlar bo‘yicha kechiktirilgan Foyda solig‘i»; 3210 «Vaqtinchalik farqlar bo‘yicha kechiktirilgan Foyda solig‘i»; 4410 «Byudjetga soliqlar va yig‘imlar bo‘yicha bo‘nak to‘lovlari»; 6240 «Soliqlar va majburiy to‘lovlar bo‘yicha kechiktirilgan majburiyatlar»; 6250 «Vaqtinchalik farqlar bo‘yicha kechiktirilgan Foyda solig‘i bo‘yicha majburiyatlar»; 6410 «Byudjetga to‘lovlar bo‘yicha qarz»; 7240 «Soliqlar va majburiy to‘lovlar bo‘yicha uzoq muddatli kechiktirilgan majburiyatlar»; 7250 «Vaqtinchalik farqlar bo‘yicha kechiktirilgan Foyda solig‘i bo‘yicha uzoq muddatli majburiyatlar»; 8840 «Maqsadli foydalanadigan soliq imtiyozlari»; 9810 «Foyda solig‘i bo‘yicha xarajatlar»; 9820 «Foydadan hisoblangan boshqa soliqlar va yig‘imlar bo‘yicha xarajatlar» schyotlarni o‘z ichiga oladi. Balansdan tashqari schyotlarga esa: 012 «Kelgusi davrlarda soliq solinadigan bazadan chiqariladigan xarajat» 013 «Vaqtinchalik soliq imtiyozlari (turlari bo‘yicha)» schyotlar kiradi. YUqorida keltirilgan schyotlarning oldiga qo‘yilgan vazifalar turlicha. Bu vazifalarni buxgalterlar chuqur anglab amaliyotda ulardan to‘g‘ri foydalanishlari zarur. 0950 «Vaqtinchalik farqlar bo‘yicha kechiktirilgan Foyda solig‘i» schyotida hisobot davrida to‘lanadigan soliqning kechiktirilgan qismi hisobga olinadi. SHu bilan birga ushbu summa balansdan tashqari 012 «Kelgusi davrlarda soliq