JISMONIY SHAXSLARDAN OLINADIGAN DAROMAD SOLIG’I

JISMONIY SHAXSLARDAN OLINADIGAN DAROMAD SOLIG’I Reja: 1. Soliq to’lovchilar , soliq solish obyekti , jami daromad, soliq bazasi . 2. Soliq imtiyozlari , soliq stavkalari , soliq davri , soliqni hisoblab chiqarish va soliq hisobotini taqdim etish tartibi , soliqni to’lash tartibi . 3. Qat’iy belgilangan miqdorda soliq to’lashning xususiyatlari

Soliq to’lovchilar , soliq solish obyekti , jami daromad, soliq bazasi . Soliq to’lovchilar Jismoniy shaxslardan olinadigan daromad solig’ining soliq to’lovchilari deb quyidagilar e’tirof etiladi: 1) O’zbekiston Respublikasining rezidentlari bo’lgan jismoniy shaxslar; 2) O’zbekiston Respublikasidagi manbalardan daromad oluvchi O’zbekiston Respublikasining norezidenti bo’lgan jismoniy shaxslar. Soliq solish obyekti Soliq to’lovchining jami daromadi jismoniy shaxslardan olinadigan daromad solig’ining soliq solish obyekti deb hisoblanadi. Soliq bazasi Soliq bazasi quyidagilar hisoblanadi: 1) O’zbekiston Respublikasining rezidentlari bo’lgan jismoniy shaxslar uchun – ushbu bo’limda nazarda tutilgan soliq imtiyozlarini hisobga olgan holdagi jami daromadlari; 2) O’zbekiston Respublikasining norezidentlari bo’lgan jismoniy shaxslar uchun – ushbu bo’limda nazarda tutilgan soliq imtiyozlari qo’llanmagan holdagi jami daromadlari. Soliq bazasini aniqlashda soliq to’lovchining ham pul shaklida, ham natura shaklida olgan daromadlari yoki daromadlarni tasarruf etish uchun yuzaga kelgan huquqlari, shuningdek moddiy naf tarzidagi daromadlari hisobga olinadi. Bunda soliq to’lovchining alohida turdagi daromadlari ushbu bo’limda belgilangan shartlarda va tartibda jami daromad tarkibida hisobga olinishi yoki hisobga olinmasligi mumkin. Soliq to’lovchining chet el valyutasida ifodalangan daromadlari, haqiqatda daromadlar olingan sanadagi O’zbekiston Respublikasi Markaziy bankining kursi bo’yicha milliy valyutaga qayta hisob-kitob qilinadi. Turli soliq stavkalari bo’yicha solinadigan soliq bazasi alohida aniqlanadi.

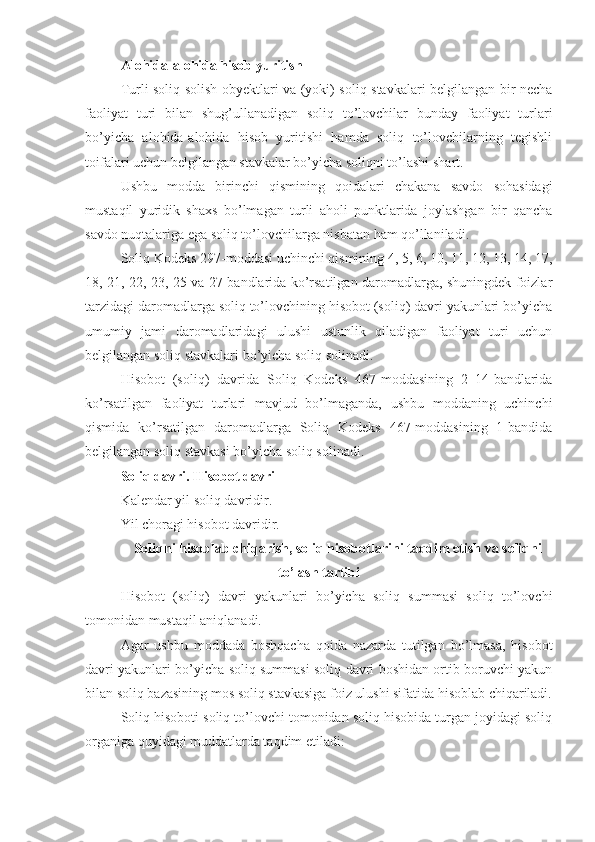

Soliq bazasi, agar Soliq Kodeksda boshqacha qoida belgilanmagan bo’lsa, soliq davri boshidan e’tiboran o’sib boruvchi yakun bilan aniqlanadi. Soliq bazasi nazorat qilinadigan chet el kompaniyalarining Soliq Kodeksning VII bo’limiga va 208-moddasiga muvofiq aniqlanadigan yig’ma foydasini ham o’z ichiga oladi. Soliq bazasiga ushbu bo’limda belgilangan hollarda va tartibda tuzatish kiritiladi. Soliq Kodeksning VI bo’limida nazarda tutilgan hollarda soliq to’lovchining daromadlariga Soliq Kodeksning 20-bobida nazarda tutilgan tartibda tuzatish kiritiladi. Agar soliq to’lovchining daromadidan uning o’z farmoyishiga, sudning yoki boshqa organlar va tashkilotlarning qaroriga ko’ra ushlab qolishlar amalga oshirilsa, bunday ushlab qolishlar soliq bazasini kamaytirmaydi. Daromad olingan sana Ushbu bo’limning maqsadida daromad olingan sana quyidagicha aniqlanadi: 1) daromadni to’lash kuni, shu jumladan daromadni soliq to’lovchining banklardagi hisobvaraqlariga o’tkazish yoki daromadlar pul shaklida olinganda – daromadni soliq to’lovchining topshirig’iga ko’ra uchinchi shaxslarning hisobvaraqlariga o’tkazish kuni; 2) daromadlar natura shaklida olinganda – daromadlarni natura shaklida berish kuni; 3) daromadlar moddiy naf tarzida olinganda – tovarlarni (xizmatlarni), qimmatli qog’ozlarni sotib olish kuni. Agar sotib olingan qimmatli qog’ozlarga haq to’lash ushbu qimmatli qog’ozlarga bo’lgan mulk huquqi soliq to’lovchiga o’tganidan keyin amalga oshirilsa, daromadning haqiqatda olingan sanasi sotib olingan qimmatli qog’ozlarning qiymatiga tegishli to’lovni to’lash kuni sifatida aniqlanadi; 4) bir turdagi qarama-qarshi talablarni hisobga olish kuni; 5) belgilangan tartibda soliq agenti tomonidan umidsiz qarz hisobdan chiqarilgan kun;

6) xodim safardan qaytganidan keyin bo’nak hisobot tasdiqlangan oyning oxirgi kuni. Mehnatga haq to’lash tarzida daromad olinganda bunday daromadning olingan sanasi deb, soliq to’lovchiga mehnat shartnomasi (kontrakti) asosida mehnat majburiyatlarini bajarganligi uchun, unga daromadlar hisoblangan oyning oxirgi kuni e’tirof etiladi, shuningdek mehnat to’g’risidagi qonun hujjatlarida nazarda tutilgan ish qidirish davriga kompensasiya to’langan sana e’tirof etiladi. Kalendar oy tugaguniga qadar mehnat munosabatlari bekor qilingan taqdirda, soliq to’lovchi tomonidan mehnatga haq to’lash tarzida olingan daromadning haqiqatda olingan sanasi deb unga daromad hisoblangan oxirgi ish kuni e’tirof etiladi. Nazorat qilinadigan chet el kompaniyasi foydasining summasi tarzidagi daromadlar uchun daromadning haqiqatda olingan kuni deb chet el kompaniyasi yoki tuzilmasi ro’yxatdan o’tkazilgan mamlakatning qonun hujjatlariga muvofiq moliya yili uchun moliyaviy hisobot tuziladigan davrning tugallanish sanasi to’g’ri keladigan kalendar yildan keyingi soliq bo’yicha soliq davrining oxirgi sanasi e’tirof etiladi. Nazorat qilinadigan chet el kompaniyasi ro’yxatdan o’tkazilgan mamlakatning qonun hujjatlariga muvofiq moliyaviy hisobotni tuzish va taqdim etish majburiyatlari mavjud bo’lmagan taqdirda, bunday kompaniya foydasining summasi tarzidagi daromadning haqiqatda olingan sanasi deb foyda aniqlanadigan kalendar yilidan keyingi kalendar yilning oxirgi kuni e’tirof etiladi. Jami daromad Agar ushbu bo’limda boshqacha qoida nazarda tutilmagan bo’lsa, jami daromad soliq to’lovchi tomonidan hisobot (soliq) davri davomida olingan quyidagi daromadlardan tashkil topadi: 1) O’zbekiston Respublikasining rezidentlari uchun – O’zbekiston Respublikasidagi va uning tashqarisidagi manbalardan olingan daromadlardan; 2) O’zbekiston Respublikasining norezidentlari uchun – O’zbekiston Respublikasidagi manbalardan olingan daromadlardan.

Jami daromadga kiritilmaydigan daromadlar Quyidagilar jami daromad tarkibiga kiritilmaydi: 1) O’zbekiston Respublikasining davlat mukofotlariga va davlat pul mukofotlariga sazovor bo’lgan soliq to’lovchi olgan bir yo’la beriladigan davlat pul mukofoti yoki shunga teng bahodagi esdalik sovg’alarining qiymati, shuningdek O’zbekiston Respublikasi Prezidentining yoki O’zbekiston Respublikasi Vazirlar Mahkamasining qarori asosida bir yo’la beriladigan pul mukofoti va sovg’alar; 2) donorlik uchun pul mukofotlari, shuningdek tibbiyot muassasalarining xodimlari tomonidan qon olganlik uchun olinadigan summalar; 3) olingan alimentlar; 4) fuqarolar tomonidan olinadigan sug’urta tovoni summalari; 5) qonun hujjatlarida belgilangan miqdorlarda va tartibda to’lanadigan stipendiyalar; 6) qonun hujjatlariga muvofiq uy-joy-kommunal xizmatlar haqini to’lash bo’yicha har oylik kompensasiya pul to’lovlari; 7) davlat pensiyalari, ijtimoiy sug’urta (homiladorlik va bola tug’ilganda beriladigan tug’ish nafaqalari, qo’shimcha dam olish kuni, dafn etish) bo’yicha nafaqalar; 8) majburiy jamg’arib boriladigan pensiya badallari, ular bo’yicha foizli daromadlar, shuningdek jamg’arib boriladigan pensiya to’lovlari. 9) qonun hujjatlarida belgilanadigan tartibda o’zini o’zi band qilgan shaxslarning mehnat faoliyati natijasida olingan daromadlar; 10) O’zbekiston Respublikasi va O’zbekiston Respublikasi rezidentlari bo’lgan yuridik shaxslar tomonidan chiqarilgan xalqaro obligasiyalar bo’yicha daromadlar. Soliq agentlarining Soliq Kodeksning 386-moddasida nazarda tutilgan jismoniy shaxs foydasiga amalga oshiradigan quyidagi xarajatlariga soliq to’lovchining daromadi sifatida qaralmaydi: