Iqtisodiy ko'rsatkichlar tasnifi

![mahsulotlariga korxonada iste'mol qilinadigan tayyor mahsulotlar, shuningdek,

ushbu korxonada mahsulot ishlab chiqarilgan buyurtmachining xom ashyo va

materiallar tannarxi kiritilmaydi. Yalpi mahsulotning bu elementlari tovar

bo'lmagan elementlar deb ataladi.

Sotilgan mahsulotlar - bu ma'lum bir davrda jo'natilgan va to'langan

mahsulotlar. Shunday qilib, agar ikkita shart bajarilsa, sotiladigan mahsulotlar

sotilgan hisoblanadi:

) tijorat mahsulotlari korxonadan tashqarida xaridor va buyurtmachilarga

chiqariladi (jo'natiladi);

) jo'natilgan mahsulotlar uchun to'lov uchun mablag'lar hisob-kitob

hisobvarag'iga yoki ishlab chiqaruvchining kassasiga tushdi.

Shu bilan birga, pullik mahsulotlar ham ushbu, ham oldingi davrlarda

jo'natilishi mumkin.

Sof mahsulot deganda yangidan yaratilgan qiymat yoki qaysidir sanoatda

ishlab chiqarilgan milliy mahsulotning bir qismi tushuniladi. U yalpi mahsulot

(YaIM) va uni ishlab chiqarish uchun moddiy xarajatlar yig'indisi (MC) o'rtasidagi

farq sifatida hisoblanadi, ya'ni. xom ashyo narxi. Materiallar, yoqilg'i, energiya,

amortizatsiya va boshqa moddiy xarajatlar: PE=VP-MZ.

2.2 Korxona xarajatlari

Mahsulot tannarxi quyidagi ko'rsatkichlar tizimidan foydalangan holda

baholanadi[13]:

tabiiy ishlab chiqarish birligiga xarajatlar (ishlab chiqarish birligi

tannarxi). Bitta mahsulot ishlab chiqarilganda qo'llaniladi

mahsulot tannarxining butun summasi (to'liq tannarxi) yoki mahsulotning bir

qismi (qiyoslanadigan mahsulotlarning to'liq tannarxi);

ishlab chiqarilgan yoki sotilgan mahsulot tannarxining birligiga xarajatlar

(mahsulotning bir rubli uchun xarajatlar), ya'ni bu ishlab chiqarish tannarxiga,

korxona narxlarida ishlab chiqarishning bir xil hajmiga tegishli xarajatlarning

umumiy miqdori.

14](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_14.png)

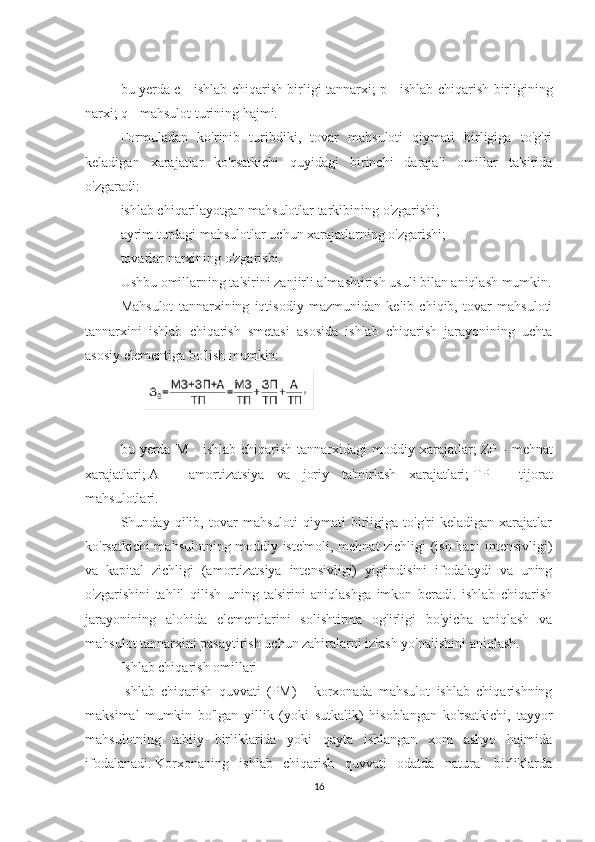

![ega. Etakchi bo'g'in (va boshqa har qanday bosqich uchun) uchun ishlab chiqarish

quvvati quyidagicha ifodalanishi mumkin:

PM \u003d K * G \u003d K * V * P,

bu erda K - o'rnatilgan (ya'ni, ishlaydigan va ishga tayyor) birliklar,

mashinalar, boshqa jihozlar, qismlar soni;

G - uskunaning yillik ishlab chiqarishi, t;

P - bir mashina-smenada ish unumdorligi, t;

B - yiliga uskunaning ish vaqti (mashina smenalari soni), m.- qarang

Yillik intervalli operatsiya uchun B qiymati quyidagicha hisoblanadi:

V \u003d [365 - (Ikki + Dholiday + Dper)] * Ksm * Kisp m. - qarang.

bu erda D - yil davomida dam olish kunlari, bayramlar va boshqa muqarrar

tanaffuslar soni;

Ksm, Kisp - siljish, foydalanish koeffitsientlari.

Kcm bu turdagi asbob-uskunalar tomonidan kun davomida ishlab

chiqarilgan umumiy dastgohlar sonining eng katta smenada ishlagan dastgohlar

soniga nisbati sifatida aniqlanadi.

K \u003d PM: (V * P), dona.

Agar korxonada birliklarning haqiqiy mavjudligi hisob-kitoblar natijasida

olinganidan kamroq bo'lsa, u holda smena koeffitsientlarini oshirish kerak.

Korxonalarda rejalashtirishda xodimlarning kerakli soni turli yo'llar bilan

aniqlanadi, ammo hisob-kitoblar har doim ishlab chiqarish (ish) hajmi va yiliga,

smenada bir kishiga to'g'ri keladigan mahsulot nisbatiga asoslanadi. mehnat

zichligi, xizmat ko'rsatish standartlari.

18](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_18.png)

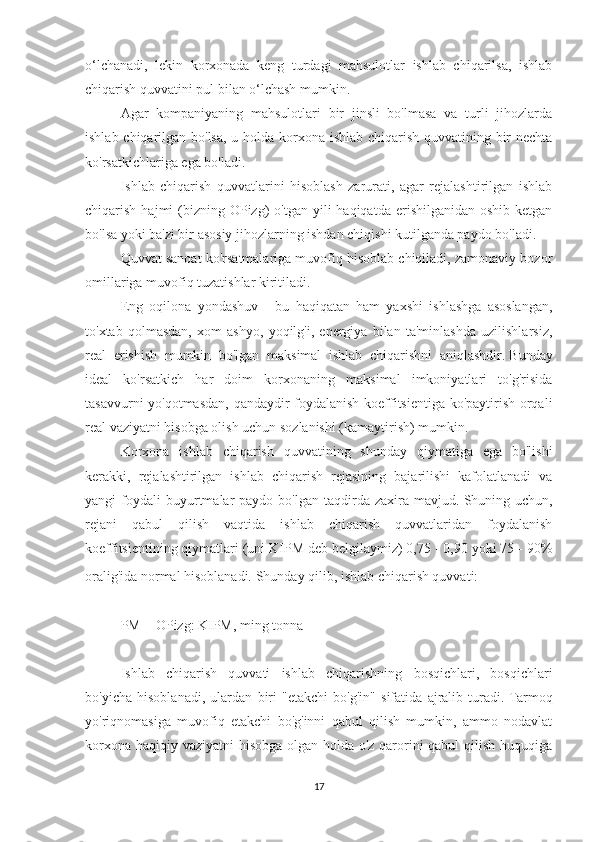

![- ishlab chiqarish. Xodimlarning mehnat xarajatlarini qo'shib, siz boshqaruvning

murakkabligini va umumiyligini olishingiz mumkin, ammo bu ko'rsatkichlar

cheklangan foydalanishga ega.

Amalda mehnat xarajatlari vaqt standartlari, ishlab chiqarish standartlari,

xizmat ko'rsatish standartlari bo'yicha hisoblanadi. Ushbu kurs ishida

murakkablikni hisoblashning boshqa usullari taklif etiladi:

1) mehnat intensivligi mehnat unumdorligining o'zaro bog'liqligi ekanligiga

asoslanib, siz PTnat ko'rsatkichidan foydalanishingiz mumkin. Mehnat

intensivligining odam-kunlarda ifodalangan qiymatini olish uchun bir kishi o'rniga

kunlarni qo'yish kerak - bir kishining yiliga ishlagan kunlari soni (yilni kunlarga

tarjima qiling, chunki PT bir kun uchun mo'ljallangan. yil):

TEM = 1 : Fri = Dn : Fri , kishi-kun/t.

Kunlar = [365 kun - (Ikki + Dholiday + Dotp + Dper + Dbol)] * Ksm,

bu erda D - dam olish kunlari, bayramlar, ta'til kunlari, kasallik tufayli

ishdan bo'shatish, shuningdek yil davomida boshqa tanaffuslar soni;

) TKni hisoblang - barcha ish hajmi uchun ishchilarning yillik mehnat

xarajatlari (barcha yoki alohida asosiy, yordamchi):

TZ \u003d kun * Chrab, odam-kunlar,

keyin esa TK ni OPizg ishlab chiqarish hajmiga bo'linadi. 1 t ishlab

chiqarishning mehnat zichligi quyidagilarga teng:

TEM \u003d TK: OPizg, odam-kun / t.

TEM = 241304 kishi-kun: 35,8 ming tonna = 6,7 kishi-kun/t.

21](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_21.png)

![Shu tarzda, mehnat zichligi ko'rsatkichlarini turlari bo'yicha hisoblash

mumkin: texnologik, texnik, ishlab chiqarish, boshqaruv, to'liq. Shu bilan birga,

Kunlar qiymatida ishdan bo'shatilgan kunlar soni turli toifadagi ishchilar uchun bir

xil emas.

Har qanday korxonaning mulki yer uchastkalari, bino va inshootlardan

tortib, turli jihozlar, transport vositalari, xomashyo, yoqilg‘i va tayyor mahsulotlar

zaxiralari, nomoddiy aktivlargacha bo‘lgan yuzlab yirik va kichik ob’ektlardan

iborat. Korxonaning butun faoliyati davomida ushbu mulk to'ldiriladi. U bitimlar,

begonalashtirish, garov va qonun hujjatlarida belgilangan boshqa bitimlar ob'ekti

bo'lishi mumkin. Korxona bankrot deb topilgan taqdirda mol-mulk kreditorlar va

ta’sischilar o‘rtasida ularning talablarini qondirish uchun qabul qilingan navbatdagi

va tugatish tartibiga muvofiq taqsimlanishi mumkin. Kurs qog'ozida bunday

massivlar bilan ishlashning ma'nosi yo'q. Hisoblash va tahlil ob'ektlari

umumlashtirilgan xarakteristikalardir [10].

Asosiy vositalar mehnat vositalari bo'lib, ular moddiy ishlab chiqarish

sohasida:

mahsulot ishlab chiqarishda bevosita ishtirok etuvchi (mashina va asbob-

uskunalar) - asosiy fondlarning faol qismi;

ishlab chiqarish jarayonini amalga oshirish uchun shart-sharoitlar yaratish

(sanoat binolari va inshootlari);

mehnat ob'ektlarini (saqlash joylari, transport vositalari) saqlash va tashish

uchun xizmat qiladi.

Dastlabki ma'lumotlarda aktivlar rentabelligi (FR) ko'rsatkichi mavjud. U 1

rubl uchun sotiladigan mahsulot rublida ifodalanadi. asosiy vositalar qiymati:

FO \u003d TP: PPOF, rub. / 1 rub.

U asosiy vositalarga sarflangan har bir rubldan foydalanishning umumiy

rentabelligini ko'rsatadi (investitsiya samaradorligi).

22](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_22.png)

![Rossiya Federatsiyasining "Korxonalar va tashkilotlarning foyda solig'i

to'g'risida" gi qonuni soliqqa tortiladigan foyda miqdorini kamaytiradigan

korxonalar uchun imtiyozlarni belgilaydi. Ushbu imtiyozlar barcha korxonalar

uchun taqdim etiladi, agar mablag'lar quyidagilarga yo'naltirilsa:

ishlab chiqarish va noishlab chiqarish maqsadlarida kapital qo'yilmalarni

moliyalashtirish (asosiy vositalarning hisoblangan eskirish summalaridan to'liq

foydalanish sharti bilan);

Xayriya maqsadlari (soliq solinadigan daromad miqdoridan 3%);

Kapital qo'yilmalarni moliyalashtirish uchun olingan bank kreditlarini

qaytarish;

qonun hujjatlarida nazarda tutilgan boshqa faoliyatni amalga oshirish;

Shu bilan birga, soliq solinadigan daromaddan chiqarib tashlangan

imtiyozlarning umumiy miqdori ushbu imtiyozlar hisobga olinmagan holda

hisoblangan soliq summasining 50 foizidan oshmasligi kerak. Davlat

korxonalarining mol-mulkini ijaraga berish asosidagi korxonalar uchun ijara haqi

belgilangan tartibda davlat byudjetiga undirilganligi sababli daromad solig'i

summasi ijara to'lovi summasiga (ushbu summaga kiritilgan amortizatsiya

ajratmalari) kamaytiriladi.

Daromad solig'i miqdorini aniqlashda korxona hal qiladigan eng qiyin

muammo bu barcha faoliyat turlari bo'yicha olingan va amalga oshirilgan

daromadlar va xarajatlarni soliqqa tortish maqsadlarida aniqlashdir. Sotib olish,

etkazib berish, saqlash xarajatlari va ularni sotishdan tushgan tushumlar o'rtasidagi

bog'liqlik haqida tasavvurga ega bo'lish uchun har bir tijorat bitimi uchun iqtisodiy

hisob-kitoblarni amalga oshirish maqsadga muvofiqdir. Tijorat bitimi, agar u

xarajatlarning kamida 20-30% miqdorida sof foyda keltira olsa, foydali deb

hisoblanishi mumkin. Bunday qat'iy talab tijorat bitimiga xos bo'lgan yuqori

darajadagi xavf bilan bog'liq.

Tabiiyki, barcha tijorat korxonalari sof foydaning eng yuqori foizini olishga

intiladi. Savdoda foydaning o'sishi uchun qanday shartlar mavjud[11, b. 26]:

Tovarlar assortimentini kengaytirish;

32](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_32.png)

![Foydalanilgan adabiyotlar ro'yxati

1.Rossiya Federatsiyasining Soliq kodeksi. Ikkinchi qism. Xonim tomonidan qabul

qilingan. Duma, 2009 yil 19 iyul Federatsiya Kengashi tomonidan 2009 yil 26

iyulda tasdiqlangan. 25-bob

2.Buxgalteriya hisobi qoidalari (PBU): № 10/99 "Tashkilotlarning xarajatlari"

3.Buxgalteriya hisobi qoidalari (PBU): № 9/99 "Tashkilotlarning daromadlari"

4.Alekseeva M. M. Kompaniya faoliyatini rejalashtirish. -M.: Moliya va statistika,

2010.

5. Bakanov M.I., Sheremet A.D. Iqtisodiy tahlil nazariyasi. M., - 2011 yil

6.Balabanov I. T. Xo'jalik yurituvchi sub'ektning moliyasini tahlil qilish va

rejalashtirish. -M.: Moliya va statistika, 2010.

7.Bykadorov VL, Alekseev PD Korxonaning moliyaviy-iqtisodiy holati. - M.:

PRIOR-STRIKS, 2010 yil.

8.Lug'at [Elektron resurs] - Kirish rejimi: <http://finance.tochka.net/glossary/>

9.Grachev A.V. Korxonaning moliyaviy barqarorligini tahlil qilish va

boshqarish. M .: Finpress, 2009. - p. 90-97

10.Gribov V., Gryzinov V. "Korxonaning mulki". - Elektron

maqola. <http://www.inventech.ru/lib/predpr/predpr0022/>

11.Zarudnev, A.I. Xo'jalik yurituvchi sub'ektning xarajatlarini boshqarish:

darslik. nafaqa / A.I.Zarudnev, G.S.Merzlikina; VolgGTU. - Volgograd: RPK

"Politexnika", 2009. - 98 p.

12.Kashaev A.N. Iqtisodiy tahlil. M., - 2011 yil

13.Lyubushin N.P., Leshcheva V.B., Dyakova V.G. Korxonaning moliyaviy-

xo'jalik faoliyatini tahlil qilish, M .: UNITI-DANA, 2010 y.

14.Osmolovskiy V.V., Strajev V.I., Kravchenko L.I., Ermolovich L.L., Busygin

Yu.N., Rusak N.A. Iqtisodiy faoliyatni tahlil qilish nazariyasi, Mn.: Vysh. maktab,

2012 yil.

38](/data/documents/18a366ec-8898-481b-86eb-792288c58365/page_38.png)

Iqtisodiy ko'rsatkichlar tasnifi Kirish 1 bob. Ko'rsatkichlarning tasnifi va ularni olish manbalari 1.1 Iqtisodiy ko'rsatkichlar tizimi va ularning tahlildagi roli 1.2 Biznes tahlili uchun axborot bazasi 2 bob. Korxona faoliyatining hajmiy ko'rsatkichlari, korxona xarajatlari, korxona samaradorligi ko'rsatkichlari, moliyaviy-iqtisodiy ko'rsatkichlari 2.1 Korxona faoliyatining hajmiy ko'rsatkichlari 2.2 Korxona xarajatlari 2.3 Korxona samaradorligi ko'rsatkichlari 2.4 Moliyaviy-iqtisodiy ko'rsatkichlarni tahlil qilish korxonaning inqiroz holatini aniqlash muammosi sifatida Xulosa Foydalanilgan adabiyot 1

Kirish Hozirgi vaqtda bozor iqtisodiyoti sharoitida har qanday korxonaning ishlab chiqarish-xo‘jalik faoliyati samaradorligi birinchi o‘rinda turadi. Ishlab chiqarish va xo'jalik faoliyati samaradorligiga ta'sir qiluvchi eng muhim omil - bu xo'jalik yurituvchi sub'ektning raqobatdosh afzalliklarini aks ettirganligi sababli, xodimlar sonini, ish haqi fondini va asosiy ishlab chiqarish fondlari qiymatini, shuningdek mahsulot tannarxini rejalashtirishdir. raqobatchilar bilan solishtirganda. Iqtisodiy tahlilsiz korxona samarali faoliyat yurita olmaydi. Moliya-xo'jalik faoliyatini tahlil qilish - bu korxonadagi iqtisodiy hodisalarni chuqur o'rganish, ya'ni rejadan chetga chiqish sabablarini va ishdagi kamchiliklarni aniqlash, zaxiralarni ochish, ularni o'rganish, xo'jalik ishlari va ishlab chiqarishni boshqarishning kompleks amalga oshirilishiga ko'maklashish; ishlab chiqarish jarayoniga faol ta'sir ko'rsatish, uning samaradorligini oshirish va ish sifatini oshirish. Tashkilotning iqtisodiyoti tashkilotning faoliyatini asoslash, uning faoliyatining iqtisodiy natijalarini baholash, korxonaning iqtisodiy siyosatidagi kamchiliklarni aniqlash va uni takomillashtirish bo'yicha tashkiliy-texnik chora- tadbirlarni ishlab chiqish uchun vositalar to'plamini taqdim etadi. Ushbu kurs ishining maqsadi CDning iqtisodiy ko'rsatkichlari va ularni olish manbalarini ko'rib chiqishdir. Ushbu maqsadga erishish uchun quyidagi vazifalar belgilandi va hal qilindi: Ko'rsatkichlar tasnifini va ularni olish manbalarini ko'rib chiqing; EAda ko'rsatkichlar tizimini o'rganish. 2

1 bob. Ko'rsatkichlarning tasnifi va ularni olish manbalari 1.1 Iqtisodiy ko'rsatkichlar tizimi va ularning tahlildagi roli Iqtisodiy tahlilning barcha ob'ektlari reja, buxgalteriya hisobi, hisobot va boshqa axborot manbalari ko'rsatkichlari tizimida o'z aksini topadi. Har bir iqtisodiy hodisa, har bir jarayon ko'pincha bitta, alohida emas, balki o'zaro bog'liq ko'rsatkichlarning butun majmuasi bilan belgilanadi. Masalan, ishlab chiqarishning asosiy fondlaridan foydalanish samaradorligi kapital unumdorligi darajasini, kapital sig’imini, rentabellikni, mehnat unumdorligini va boshqalarni tavsiflaydi. Shu munosabat bilan iqtisodiy hodisa va jarayonlarni (tadqiqot ob'ektlarini) aks ettiruvchi ko'rsatkichlar tizimini tanlash va asoslash muhim uslubiy masala hisoblanadi. Iqtisodiy tahlil natijalari ko'rsatkichlar o'rganilayotgan hodisalarning mohiyatini qanchalik to'liq va to'g'ri aks ettirishiga bog'liq. Tahlil qilishda juda ko'p sonli turli ko'rsatkichlardan foydalanilganligi sababli ularni guruhlash va tizimlashtirish zarur. Iqtisodiy ko'rsatkichlar nafaqat ishlab chiqarishning texnik, tashkiliy va tabiiy sharoitlari, balki ishlab chiqarish jamoalari hayotining ijtimoiy sharoitlari funktsiyasidir. Bu ishlab chiqarishning barcha shartlaridan, ya'ni. ishlab chiqarish resurslaridan foydalanish darajasi tashkiliy-texnik darajaga, ishlab chiqarish jamoasining ijtimoiy rivojlanishi uchun tabiiy sharoit va sharoitlarga bog'liq: mehnat vositalari, mehnat ob'ektlari va mehnatning o'zi. Ishlab chiqarish resurslaridan foydalanish intensivligi mehnat unumdorligi, asosiy ishlab chiqarish fondlarining kapital unumdorligi, ishlab chiqarishning moddiy intensivligi kabi umumlashtiruvchi ko'rsatkichlarda namoyon bo'ladi. Xo'jalik faoliyatining asosiy ko'rsatkichlarini shakllantirish va tahlil qilishning umumiy sxemasini ko'rib chiqamiz. Kompleks iqtisodiy tahlil (CEA) tizimida ko'rsatkichlarning asosiy guruhlarini shakllantirish va tahlil qilishning umumiy sxemasi. 1-blok Xulosa ko'rsatkichlarining dastlabki ko'rinishi 3

2-blok Tashkiliy-texnik daraja va boshqa ishlab chiqarish sharoitlarini tahlil qilish 3-blok Asosiy vositalar va jihozlardan foydalanish tahlili 4-blok Moddiy resurslardan foydalanish tahlili 5-blok Mehnat va ish haqidan foydalanish tahlili 6-blok Mahsulotlar, ishlar va xizmatlar hajmi, tuzilishi va sifatini tahlil qilish 7-blok Mahsulot tannarxini tahlil qilish 8-blok Avans fondlarining hajmi va tuzilishini tahlil qilish 9-blok Ishlab chiqarish fondlari aylanmasini tahlil qilish 10-blok Mahsulotlar foydasi va rentabelligini tahlil qilish 11-blok Moliyaviy holat va to'lov qobiliyatini tahlil qilish 12-blok Iqtisodiy faoliyat rentabelligini tahlil qilish 13-blok Ish faoliyatini umumiy baholash va iqtisodiy rag‘batlantirish tahlili. Ishlab chiqarish hajmi va tannarxining ko'rsatkichlarini taqqoslash mahsulotning foydasi va rentabelligi miqdorini, shuningdek mahsulotning bir rubliga to'g'ri keladigan xarajatlarni tavsiflaydi. Ko'rsatkichlar va ishlab chiqarish hajmi va avanslangan asosiy fondlar va aylanma mablag'lar qiymatini taqqoslash ishlab chiqarish fondlarini takror ishlab chiqarish va aylanmasini tavsiflaydi, ya'ni. asosiy ishlab chiqarish fondlarining kapital unumdorligi va aylanma mablag'lar aylanmasi. Xo‘jalik hisobidagi korxona yoki birlashmaning moliyaviy holati va to‘lov qobiliyati bir tomondan foyda rejasi va umuman moliyaviy rejaning bajarilishiga, ikkinchi tomondan esa aylanma mablag‘lar aylanmasiga bog‘liq. Olingan ko'rsatkichlar, o'z navbatida, birgalikda iqtisodiy faoliyatning rentabellik darajasini belgilaydi. Bu xo'jalik faoliyatining iqtisodiy ko'rsatkichlarini shakllantirishning umumiy tushunchasi. Har bir blokning umumlashtiruvchi ko'rsatkichlari sintetik deb ataladi. Masalan, sotilgan mahsulot hajmi 6-blok uchun sintetik ko'rsatkich bo'lib, ushbu mahsulotning umumiy qiymati 7-blok uchun. Bir blokning sintetik 4

ko'rsatkichi, bu quyi tizimning ushbu bloki uchun chiqishi, boshqasi uchun bo'ysunadi. u kirish rolini o'ynaydi. Boshqacha qilib aytganda, ushbu umumlashtiruvchi ko'rsatkichlar orqali iqtisodiy tahlil tizimidagi alohida bloklar o'rtasida bog'lanish amalga oshiriladi. Har bir blok nisbatan alohida tizim sifatida analitik ko'rsatkichlar tizimiga shakllantiriladi va undan ushbu umumlashtiruvchi ko'rsatkichlar qo'shiladi. Keling, 6-blokni batafsil ko'rib chiqaylik.Bu erda kirish 3, 4 va 5-bloklarning sintetik ko'rsatkichlari bo'ladi: sanoat ishlab chiqarish fondlarining o'rtacha qiymati, asosiy fondlarning rubldan chiqishi (kapital unumdorligi), iste'mol qilinadigan ob'ektlarning narxi mehnat, iste'mol qilinadigan mehnat ob'ektlarining rublidan ishlab chiqarilgan mahsulot (moddiy unumdorlik), xodimlarning o'rtacha soni va ularning mehnat unumdorligi. 6-blokning sintetik ko'rsatkichi (chiqishi) - sotilgan mahsulot hajmi Sotilgan mahsulot hajmi jo'natilgan va to'langan mahsulot hajmiga, omborlardagi tayyor mahsulot qoldig'ining o'zgarishiga, tugallanmagan ishlab chiqarish hajmiga va shuning uchun yalpi mahsulot hajmiga bog'liq. Ishlab chiqarish hajmi asosan ishlab chiqarish omillari (sanoat fondlari, mehnat ob'ektlari, mehnat resurslaridan foydalanish darajasi) bilan belgilanadi. Noishlab chiqarish omillari (ta'minot va marketing bilan bog'liq) ishlab chiqarish omillari orqali bilvosita ishlab chiqarish hajmiga ta'sir qiladi. Ishlab chiqarish resurslaridan foydalanishga resurs sarfining elementar analitik ko'rsatkichlarini belgilovchi intensiv va ekstensiv omillar orqali ishlab chiqarishning tashkiliy-texnik darajasi ta'sir ko'rsatadi. Masalan, mehnat resurslaridan foydalanishning shunday elementar ko'rsatkichi ishlab chiqarishning o'rtacha ko'rsatkichidir. U mehnatning texnik va energiya jihozlanishi, ishchining malakasi, ixtisoslashuv darajasi, kooperatsiya, ishlab chiqarish va mehnatni tashkil etish bilan belgilanadi. Shunday qilib, ushbu ko'rsatkichga ta'sir qiluvchi cheksiz sonli omillarni aniqlash mumkin. Korxonaning xo'jalik faoliyatining barcha ko'rsatkichlari chambarchas bog'liqlik va bog'liqlikda bo'lib, ularni har tomonlama tahlil qilishda hisobga olish kerak. Asosiy ko'rsatkichlarning o'zaro bog'liqligi tahlilning ketma-ketligini 5