Mahsulot tannarxini aniqlash va ularning buxgalteriya hisobi

Mahsulot tannarxini aniqlash va ularning buxgalteriya hisobi 1 . Mahsulot tannarxini kalkulyatsiya qilish usullari. 2. Asosiy ishlab chiqarish xarajatlari va uni hisobdan chiqarish hisobi. 3. YOrdamchi va umumishlab chiqarish xarajatlari va ularning hisobini tashkil qilish. 4. Xizmat ko‘rsatish va davr xarajatlari hisobi.

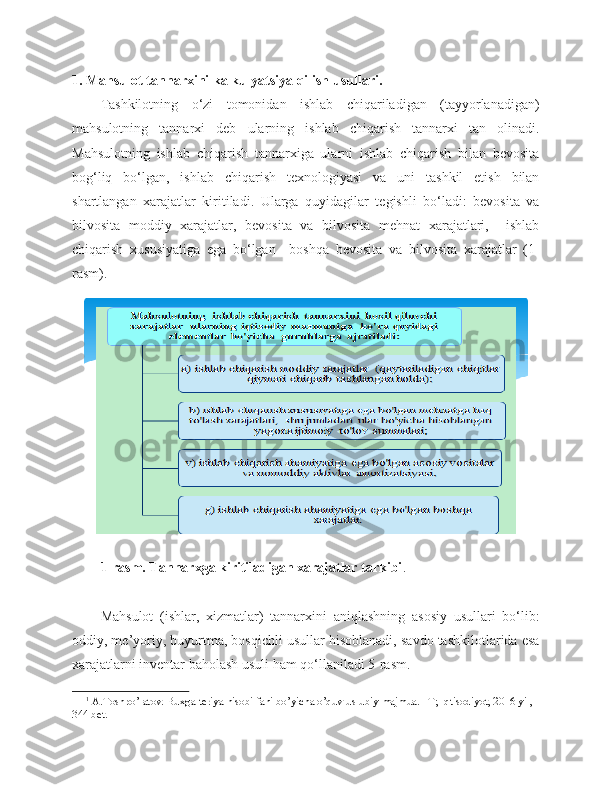

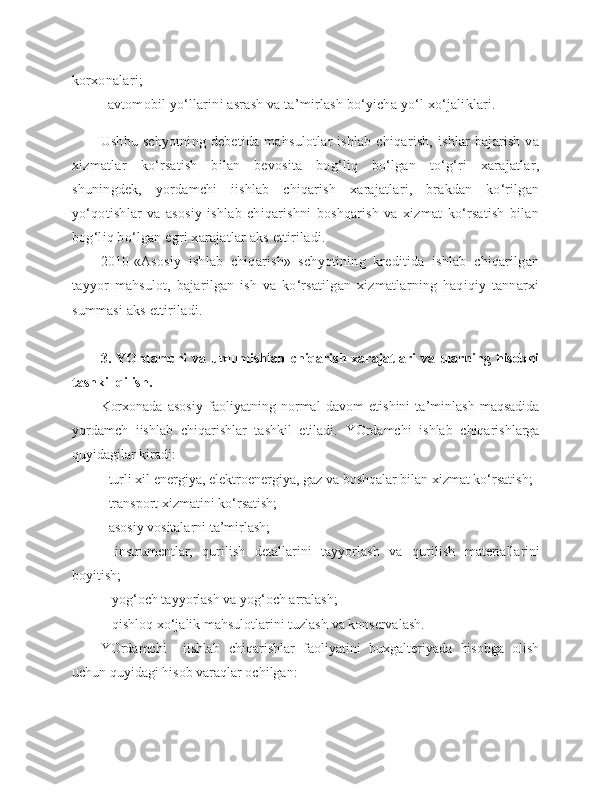

1. Mahsulot tannarxini kalkulyatsiya qilish usullari. Tashkilotning o‘zi tomonidan ishlab chiqariladigan (tayyorlanadigan) mahsulotning tannarxi deb ularning ishlab chiqarish tannarxi tan olinadi. Mahsulotning ishlab chiqarish tannarxiga ularni ishlab chiqarish bilan bevosita bog‘liq bo‘lgan, ishlab chiqarish texnologiyasi va uni tashkil etish bilan shartlangan xarajatlar kiritiladi. Ularga quyidagilar tegishli bo‘ladi: bevosita va bilvosita moddiy xarajatlar, bevosita va bilvosita mehnat xarajatlari, ishlab chiqarish xususiyatiga ega bo‘lgan boshqa bevosita va bilvosita xarajatlar (1- rasm). 1-rasm. Tannarxga kiritiladigan xarajatlar tarkibi . 1 Mahsulot (ishlar, xizmatlar) tannarxini aniqlashning asosiy usullari bo‘lib: oddiy, me’yoriy, buyurtma, bosqichli usullar hisoblanadi, savdo tashkilotlarida esa xarajatlarni inventar baholash usuli ham qo‘llaniladi 5-rasm. 1 A.Toshpo’latov. Buxgalteriya hisobi fani bo’yicha o’quv-uslubiy majmua. –T; Iqtisodiyot, 2016 yil, 344 bet.

2-raasm. Tannarxni kalkulyatsiya qilish usullari. 2 2. Asosiy ishlab chiqarish xarajatlari va uni hisobdan chiqarish hisobi. Ishlab chiqarish xarajatlarining elementlari va kalkulyatsiya moddalari bo‘yicha hisob yuritishni ta’minlash maqsadida asosiy ishlab chiqarishning barcha xarajatlari 2010-«Asosiy ishlab chiqarish» schyotida tayyorlanayotgan mahsulot turlari bo‘yicha guruhlanadi. 2010-«Asosiy ishlab chiqarish» schyotidan xarajatlarni hisobga olishda quyidagi korxona va tashkilotlar foydalanadi: mahsulot ishlab chiqarish bo‘yicha sanoat va qishloq xo‘jaligi korxonalari; qurilish-montaj, geologiya-qidiruv ishlarini bajarish bo‘yicha pudrat, geologiya va loyiha-qidiruv tashkilotlari; xizmatlar ko‘rsatish bo‘yicha transport va aloqa korxonalari; ilmiy-tadqiqot va konstruktorlik ishlarini bajarish bo‘yicha ilmiy-tadqiqot 2 A.Toshpo’latov. Buxgalteriya hisobi fani bo’yicha o’quv-uslubiy majmua. –T; Iqtisodiyot, 2016 yil, 344 bet.

korxonalari; avtomobil yo‘llarini asrash va ta’mirlash bo‘yicha yo‘l xo‘jaliklari. Ushbu schyotning debetida mahsulotlar ishlab chiqarish, ishlar bajarish va xizmatlar ko‘rsatish bilan bevosita bog‘liq bo‘lgan to‘g‘ri xarajatlar, shuningdek, yordamchi iishlab chiqarish xarajatlari, brakdan ko‘rilgan yo‘qotishlar va asosiy ishlab chiqarishni boshqarish va xizmat ko‘rsatish bilan bog‘liq bo‘lgan egri xarajatlar aks ettiriladi. 2010-«Asosiy ishlab chiqarish» schyotining kreditida ishlab chiqarilgan tayyor mahsulot, bajarilgan ish va ko‘rsatilgan xizmatlarning haqiqiy tannarxi summasi aks ettiriladi. 3. YOrdamchi va umumishlab chiqarish xarajatlari va ularning hisobni tashkil qilish. Korxonada asosiy faoliyatning normal davom etishini ta’minlash maqsadida yordamch iishlab chiqarishlar tashkil etiladi. YOrdamchi ishlab chiqarishlarga quyidagilar kiradi: - turli xil energiya, elektroenergiya, gaz va boshqalar bilan xizmat ko‘rsatish; - transport xizmatini ko‘rsatish; - asosiy vositalarni ta’mirlash; - instrumentlar, qurilish detallarini tayyorlash va qurilish materiallarini boyitish; - yog‘och tayyorlash va yog‘och arralash; - qishloq xo‘jalik mahsulotlarini tuzlash va konservalash. YOrdamchi iishlab chiqarishlar faoliyatini buxgalteriyada hisobga olish uchun quyidagi hisob varaqlar ochilgan:

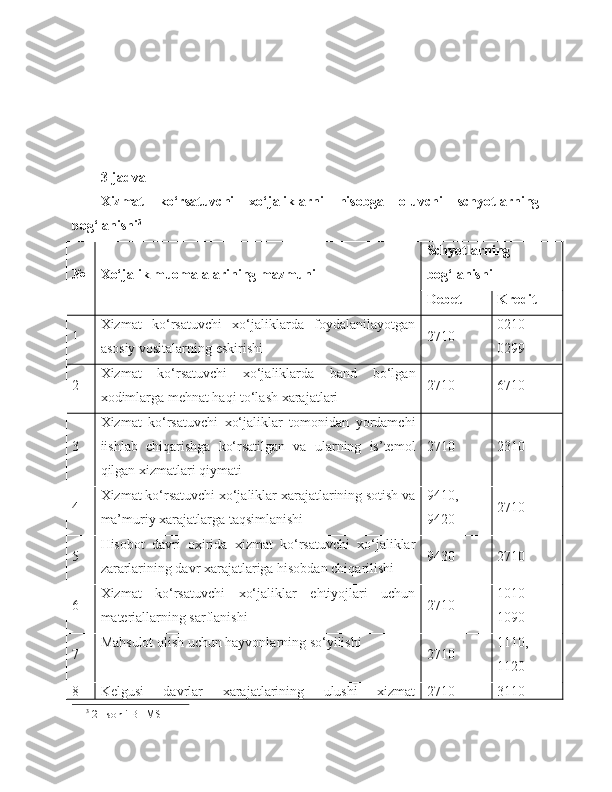

2310-«YOrdamchi ishlab chiqarish» hisob varaq aktiv bo‘lib, debetida yordamchi ishlab chiqarishlar bo‘yicha qilingan xarajatlar, kreditida esa ishlab chiqarishi tugatilgan mahsulot, bajarilgan ish va ko‘rsatilgan xizmatlarning haqiqiy tannarxi summasi aks ettiriladi. Umumishlab chiqarish xarajatlari – asosiy va yordamchi ishlab chiqarish sexlarini boshqarish, ularga xizmat qilish hamda ishlab chiqarishni tashkil qilish bilan bog‘liq xarajatlardir. O‘zbekiston Respublikasi Vazirlar Mahkamasining 1999 yil 5 fevral 54-sonli qarori (2003 yil 25 dekabrdagi 567-sonli qaror asosidagi o‘zgartirishlar bilan) bilan tasdiqlangan «Mahsulot (ish va xizmat)lar tannarxiga kiritiladigan, mahsulot (ish va xizmat)larni ishlab chiqarish va sotish xarajatlari tarkibi hamda moliyaviy natijalarni shakllantirish tartibi to‘g‘risida»gi Nizomga ko‘ra umumishlab chiqarish xarajatlari quyidagilardan iborat: - mashina va uskunalarni asrash va ishlatish xarajatlari; - ishlab chiqarish xususiyatiga ega bo‘lgan asosiy vositalar va nomoddiy aktivlarning amortizatsiya ajratmalari; - ishlab chiqarishga tayinlangan asosiy vositalarni ta’mirlash xarajatlari; - ishlab chiqarishdagi mulklarni sug‘urtalash xarajatlari; - isitish, yoritish va ishlab chiqarish binolarini asrash xarajatlari; - ishlab chiqarishda foydalaniladigan binolar, mashina va uskunalar, ija raga olingan boshqa mulklarning ijara to‘lovlari; - ishlab chiqarishga xizmat ko‘rsatishda band bo‘lgan xodimlarning ish haqi; - ishlab chiqarish tusidagi boshqa xarajatlar. Hisobvaraqlar rejasiga muvofiq umumishlab chiqarish xarajatlarining buxgalteriya hisobi «Umumishlab chiqarish xarajatlari» degan 2510-hisobvaraqda yuritiladi. Mazkur hisobvaraq korxonaning asosiy va yordamch iishlab