Sug‘urtaning nazariy asoslari va iqtisodiy mohiyati

Sug‘urtaning nazariy asoslari va iqtisodiy mohiyati

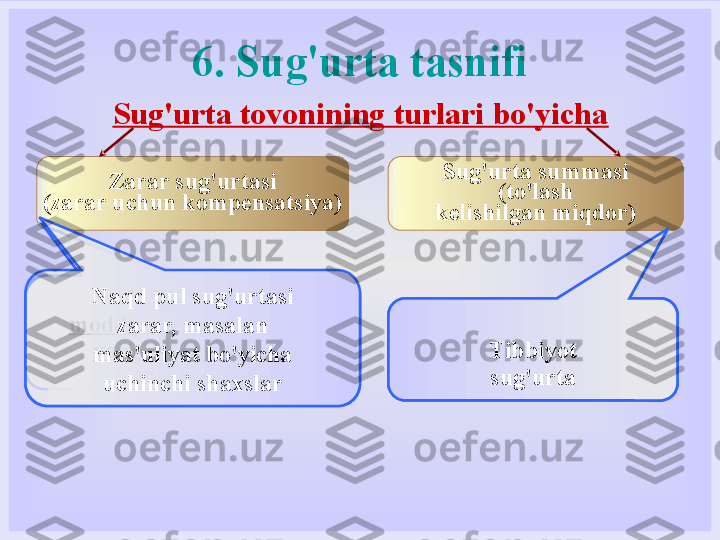

Reja: 1. Sug'urtaning rivojlanish tarixi . 2. Sug'urta iqtisodiy kategoriya sifatida . 3. Fondi tushunchasi va uning tashkiliy shakllari funktsiyalari . 4. Sug'urtaning asosiy tushunchalari va shartlari t asnifi .

31.Sug'urta tushunchasi. Rivojlanish tarixi. Sug'urta sodir bo'lishi uchun zarur shartlar: Mulkga zarar etkazishi mumkin bo'lgan xavflarning mavjudligi , yoki boshqa moddiy zarar , yuzaga kelishi oldini olish mumkin emas (ob'ektiv omil) Odamlar xavfsizlik va xavfsizlik haqida qayg'urishmoqda moddiy va shaxsiy nomoddiy ne'matlarni tejash (sub'ektiv omil) Ehtiyoj, shuningdek, odamlarning xohishi va xohishi ularga qarshi mavjud usul va vositalar bilan kurashish ularda ma'lum bir qo'rquvni keltirib chiqaradigan xavflar va zararli oqibatlardan qo'rqish (ob'ektiv va sub'ektiv omillarning kombinatsiyasi).

1. Sug‘urtaning rivojlanish tarixi Qadimgi davrlar Qadimgi Yunoniston va Qadimgi Rimda u ishlab chiqilgan keng qo'llanilgan o'zaro sug'urta kasaba uyushmalari va kollegiyalarda. Sug'urta maqsadlari: • jamiyat a'zolarini munosib dafn marosimi bilan ta'minlash (Qadimgi Yunoniston va Qadimgi Rim); • transfer taqdirda legionerlarga pul to'lash boshqa garnizonga, xizmatdan bo'shatish va dafn qilish uchun (Qadimgi Rim); • yuk tashish yo'qotishlarni umumiy qoplash (Qadimgi Yunoniston).

1. Sug‘urtaning rivojlanish tarixi G'arbiy Evropada sug'urta Yong'in sug'urtasini rivojlantirish. 1666 yilda "Yong'in siyosati" o'rnatildi sug'urta uchun uylar va boshqa binolar. XVIII asrning 60-yillari boshlariga kelib . G'arbda bor edi allaqachon 100 ga yaqin mulk turlari va shaxsiy sug'urta.