Mehnat va unga haq to’lashni hisobga olish

Me h nat va unga h a q t o’ lashni h isobga olish Reja: 1. Mehnat va unga haq to’lashni mohiyati va hisobning tashkil etilishi . 2. Mehnat va unga haq to’lashning hisobi .

1. Mehnat va unga haq to’lashni mohiyati va hisobning tashkil etilishi . Mehnat haqi – bu sarflangan mehnatning soni va sifati asosida xodimlar ixtiyorida qoladigan milliy daromadning bir qismi hisoblanadi. Qishloq xo’jalik korxonalarida mehnat haqini tashkil etish quyidagilarni o’z ichiga oladi: mehnatni normallash, tarif tizimi, mehnat haqini shakl va tizimlari. Mehnatni normallash – amaldagi vaqt normalari hamda xizmat ko’rsatish va ish bajarish normalaridir. Tarif tizimi – tarif-malaka ma’lumotnomasi, tarif setkasi va tarif stavkasini o’z ichiga oladi. Tarif-malaka ma’lumotnomasi – ishchilar malakasini aniqlash va ularga ma’lum razryad belgilashga asos bo’ladi. Tarif setkasi –razryadlar va ularga tegishli bo’lgan tarif koeffitsiyentlari ko’rsatiladigan hujjat. Tarif stavkasi – ishchilarning yoki ishning razryadiga muvofiq unga ma’lum vaqt birligi davomida yoki bajarilgan ish (xizmat) miqdoriga to’lanadigan haq miqdori. Ish haqining ishbay va vaqtbay shakllari qo’llaniladi . Ish haqining ishbay shakli da mehnatga haq ishbay baho asosida ishlab chiqarilgan mahsulot miqdori va sifatiga muvofiq to’lanadi. Ish haqining vaqtbay shakli da mehnatga haq xodimning ishlagan vaqti va malakasiga qarab to’lanadi. Ish haqi o’z tarkibiga ko’ra ikkiga bo’linadi: asosiy va qo’shimcha. Asosiy ish haqi – xo’jalik xodimlarining ishlagan vaqti uchun to’lanadigan haqdir. Qo’shimcha ish haqi – xodimlarning ishlamagan vaqti uchun amaldagi qonun-qoidalarga muvofiq to’lanadigan haqdir. Xodimlarning asosiy va qo’shimcha mehnat haqlari hamda ro’yxatda bo’lmagan xodimlar mehnat haqi summasi mehnatga haq to’lash fondi ni tashkil qiladi. Unga quyidagilar kiradi:

mehnatga haq to’lash shakllari va tizimlariga muvofiq hisoblangan mehnat haqi; mehnat haqi ko’rinishida berilgan mahsulot qiymati; tarif stavkalari va okladlariga qo’shimchalar; mukofotlar; korxona shtatida bo’lmagan xodimlar mehnatiga haq; mehnat ta’tiliga to’lanadigan haq va boshqalar. M ehnatga haq to’lash fondini tarkibiga kirmaydigan to’lovlarga quyidagilar kiradi: tad q i q ot va ratsionalizotirlik takliflari uchun rag’batlantirish; xizmat safari xarajatlari; ishlayotgan nafa q ax o’ rlarga berilayotgan nafa q a; maxsus kiyim, poyabzal qiymati; o’quv muassasalari, bolalar internatlariga ko’rsatiladigan yordam; kutubxonalar, tibbiyot punkti, muzeylar bilan bog’liq xarajatlar. Mehnat va unga haq to’lash hisobining asosiy vazifalari: soliqlar va ish haqidan ushlanmalar ham qo’shilgan holda korxona xodimlari bilan mehnatga haq to’lashga doir hisob-kitoblarni o’z vaqtida olib borish; hisoblangan ish haqi va sug’urtaga ajratmalar summasini xarajatlar schyotlariga o’z vaqtida hamda to’g’ri o’tkazib borishni ta’minlash; boshqarish va zaruriy hisobotlarni tuzish uchun mehnat va ish haqi bo’yicha ko’rsatkichlarni operativ yig’ish va guruhlash; ishchi-xodimlar soni, ularning mehnat unumdorligi va ish vaqtidan foydalanishini doimiy nazorat qilishdan iborat. Mehnat va unga haq to’lashning hisobi . Mehnat va unga haq to’lashni tashkil etishda rasmiylashtiriladigan dastlabki hujjatlar: Ish vaqtini hisobga olish tabeli (64 shakl);

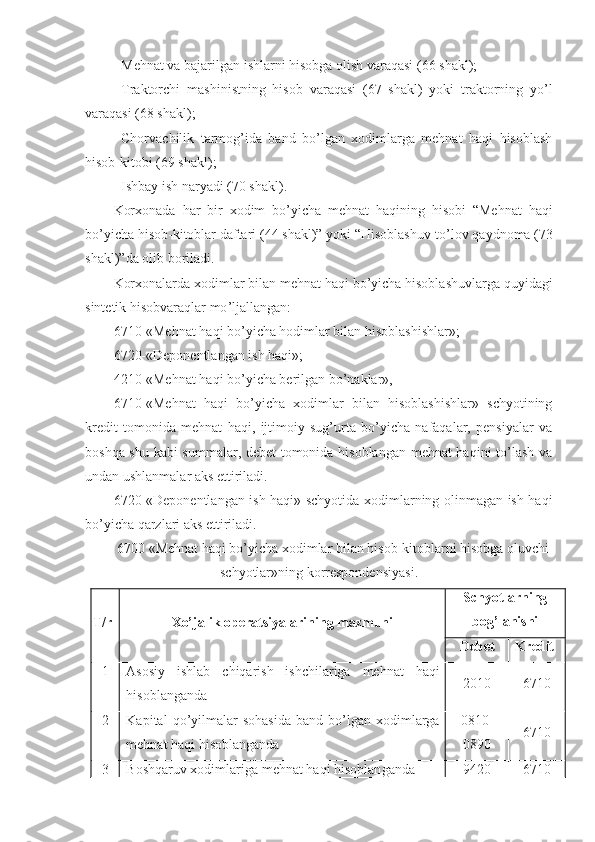

Mehnat va bajarilgan ishlarni hisobga olish varaqasi (66 shakl); Traktorchi–mashinistning hisob varaqasi (67 shakl) yoki traktorning yo’l varaqasi (68 shakl); Chorvachilik tarmog’ida band bo’lgan xodimlarga mehnat haqi hisoblash hisob-kitobi (69 shakl); Ishbay ish naryadi (70 shakl). Korxonada har bir xodim bo ’ yicha mehnat haqining hisobi “ Mehnat haqi bo ’ yicha hisob - kitoblar daftari (44 shakl )” yoki “ Hisoblashuv - to ’ lov qaydnoma (73 shakl )” da olib boriladi . Korxonalarda xodimlar bilan mehnat haqi bo ’ yicha hisoblashuvlarga quyidagi sintetik hisobvaraqlar mo ’ ljallangan : 6710-«Mehnat haqi bo’yicha hodimlar bilan hisoblashishlar»; 6720-«Deponentlangan ish haqi»; 4210-«Mehnat haqi bo’yicha berilgan bo’naklar», 6710-«Mehnat haqi bo’yicha xodimlar bilan hisoblashishlar» schyotining kredit tomonida mehnat haqi, ijtimoiy sug’urta bo’yicha nafaqalar, pensiyalar va boshqa shu kabi summalar, debet tomonida hisoblangan mehnat haqini to’lash va undan ushlanmalar aks ettiriladi. 6720-«Deponentlangan ish haqi» schyotida xodimlarning olinmagan ish haqi bo’yicha qarzlari aks ettiriladi. 6700 «Mehnat haqi bo’yicha xodimlar bilan hisob-kitoblarni hisobga oluvchi schyotlar»ning korrespondensiyasi. T/r Xo’jalik operatsiya larining mazmuni Schyotlarning bog’lanishi Debet Kredit 1 Asosiy ishlab chiqarish ishchilariga mehnat haqi hisoblan ganda 2010 6710 2 Kapital qo’yilmalar sohasida band bo’lgan xodimlarga mehnat haqi hisoblan ganda 0810- 0890 6710 3 Boshqaruv xodimlariga mehnat haqi hisoblan ganda 94 2 0 6710

4 Kelgusi davr xarajatlariga kiritiladigan ishlar uchun mehnat haqi hisoblan ganda 3190 6710 5 Asosiy vositalarni hisobdan chiqarish jarayonlari da ishtirok etganlarga mehnat haqi hisoblan ganda 9210 6710 6 Ortiqcha to’langan summalar (mehnat haqi va hokazolar) kassaga qaytarildi 5010 6710 7 Tabiiy ofatlar, yong’inlarni bartaraf qilish bilan bog’liq bo’lgan ishchilarga mehnat haqi hisoblan ganda 9720 6710 8 Xodimlarga bir martalik mukofot hisoblan ganda 9430 6710 9 Mahsulot, ish, xizmatlar qiymati ishchilardan ushlab qolin ganda 6710 4790 10 Xodimlarga hisoblangan summalar kassadan to’lan ganda (mehnat haqi, mukofotlar va hokazo) 6710 5010 11 Hisobdor shaxslarning qaytarmagan bo’nak summalari ushlab qolin ganda 6710 4220 12 Kreditga sotib olingan tovarlar uchun hisob-kitoblar bo’yicha navbatdagi to’lovlar ishchilardan ushlab qolin ganda 6710 4710 13 Moddiy javobgarlarning mehnat haqi summasidan yetkazilgan moddiy zararlar summasi ushlab qolin ganda 6710 4730 14 Mehnat haqi summasidan daromad solig’i ushlan ganda 6710 6410 15 Mehnat haqi summasidan nafaqa jamg’armasiga ushlab qolin ganda 6710 6520 16 Me hnat haqi summasi deponentga o’tkazilganda 6710 6720 17 Ijro varaqalari asosida(aliment va boshqalar) mehnat haqidan ushlab qolinganda 6710 6990 18 Deponent summasi kassadan berilganda 6720 5010