TRANSPORT FAOLIYATINING LOGISTIK JIHATLARI. LOGISTIKADA INVENTARIZATSIYANI BOSHQARISH

TRANSPORT FAOLIYATINING LOGISTIK JIHATLARI. LOGISTIKADA INVENTARIZATSIYANI BOSHQARISH Reja: 1. Savdo inventarizatsiyasini boshqarish tizimi. 2. Inventarizatsiya uchun asosiy qoidalar. 3. Moddiy javobgar xodim tomonidan “mavjudligi” bo yicha inventarizatsiya ʻ qilish jarayonini modellashtirish. 4. Moddiy javobgar xodim tomonidan “boricha” inventarizatsiya jarayonining matematik modeli.

Inventarizatsiyani boshqarish nima? Inventarizatsiyani boshqarish korxonaning omborda tovarlarning mavjudligini va ularning miqdorini boshqarish imkoniyatini beradi. Uning yordami bilan xodimlar har doim quyidagi ma'lumotlarga tezda kirishadi: mahsulotning og'irligi, o lchamlari, ombordagi miqdori va aniq joylashuvi. Agar korxonaʻ inventarizatsiyani boshqarishga e'tibor bermasa, u holda kutilmagan vaqtda korxona inqirozga uchrashi mumkin. Inventarizatsiyani boshqarish korxona uchun juda muhimdir. 1. Savdo inventarizatsiyasini boshqarish tizimi Agar sizda kichik biznes bo lsa, unda siz o zingiz mustaqil ravishda ʻ ʻ inventarizatsiya qilishga urinib ko rishingiz mumkin. Ammo agar tovar aylanmasi ʻ juda yaxshi bo lsa, siz ko pgina jarayonlarni avtomatlashtirish va kelajakdagi ʻ ʻ xaridlar bo yicha maslahatlarga yordam beradigan tan olingan maxsus dasturlarsiz ʻ qilolmaysiz. Bunday dasturlar odatda tovarlarni, ularning miqdorini, mahsulot kodini va omborda joylashgan joyini tavsiflovchi yozuvlarni o z ichiga oladi. ʻ Korxonalarni inventarizatsiya qilishning afzalliklari • Kompaniyaning rentabelligini ta'minlash (korxonaning uzoq muddat faoliyat ko rsatishi, rivojlanishi); ʻ • Biznes miqyosini kengaytirishga yordam beradi; • Turli toifadagi savdolarni tahlil qilish va kelajak uchun prognozlar (oldindan rejalashtirish) tuzish; • Raqobatchilarni taqqoslash orqali savdo-sotiqni tahlil qilish; • Har xil vaziyatlarga biznesni tayyorlash. 2. Inventarizatsiya uchun asosiy qoidalar Inventarizatsiya qilish qanday amalga oshiriladi?

Inventarizatsiya qilishda buxgalteriya hisobi eng mehnat talab qiladigan boshqaruv funktsiyalaridan biridir. Buxgalteriya hisobining o ziga xos xususiyatiʻ bu boshlang'ich va yakuniy ko rsatkichlarning katta massasi va bir xilligi ʻ Inventarizatsiya jarayonini boshqarish tovarlarni qabul qilish, harakatlanish va sotish hajmi, tarkibi va dinamikasini aks ettiruvchi ma’lumotlarga asoslanadi. Ta’minlovchilar va to g ridan-to g'ri iste’molchilar tomonidan ma’lumotlarning ʻ ʻ ʻ harakati axborot oqimi shaklida amalga oshiriladi. Tizimdagi ma’lumotlarning asosiy hujjatlari. Inventarizatsiyani o tkazish holatlari, muddatlari va tartibi, shuningdek ʻ inventarizatsiya qilinishi kerak bo lgan ob'ektlarning ro yxati korxona rahbari ʻ ʻ tomonidan belgilanadi: To liq inventarizatsiya yillik hisobotni tayyorlashdan oldin, audit (taftish) ʻ davomida amalga oshiriladi va boshqa tashkilotlar va shaxslar bilan bo lgan barcha ʻ moddiy aktivlar (hujjatlar), kassa va hisob-kitob munosabatlarini qamrab oladi. To liq inventarizatsiya qilish bilan aktivlarning barcha turlari, shu jumladan ʻ tashkilotga tegishli bo lmagan qiymatlar (ijaraga olingan asosiy vositalar) qamrab ʻ olinadi Uzluksiz inventarizatsiya bir vaqtning o zida ushbu tashkilot tarkibiga ʻ kiradigan barcha tarkibiy bo linmalar va korxonalarda amalga oshiriladi. ʻ Rejalashtirilgan inventarizatsiya jadvalga muvofiq rahbar tomonidan tasdiqlangan sanada amalga oshiriladi va uni amalga oshirish sanalari e’lon qilinmaydi. Rejadan tashqari inventarizatsiya rejaga muvofiq emas, balki vaziyat tufayli (ishlarni moddiy javobgar shaxs tomonidan topshirish paytida, tabiiy ofatlardan keyin, o g'irlik) amalga oshiriladi. ʻ Agar inventarizatsiya ishonchliligi, ob'ektivligi, sifati to g'risida shubha ʻ tug'ilsa, takroriy inventarizatsiya o tkaziladi. ʻ Nazorat inventarizatsiyasi. Inventarizatsiya oxirida inventarizatsiya komissiyasi a’zolari va moliyaviy javobgar shaxslar ishtirokida inventarizatsiya

to g ri amalga oshirilishini nazorat qilish, inventarizatsiya amalga oshirilganʻ ʻ omborxonani ochishdan oldin majburiy ravishda amalga oshirilishi mumkin. Tashkilotda inventarizatsiya qilish uchun doimiy ravishda inventarizatsiya komissiyasi tuzilishi kerak, uning tarkibini tashkilot rahbari tasdiqlaydi. Inventarizatsiya komissiyasining tarkibiga tashkilot ma'muriyatining vakillari, buxgalteriya xizmati xodimlari, boshqa mutaxassislar (muhandislar, iqtisodchilar, texniklar va boshqalar) kiradi. Shuningdek, inventarizatsiya komissiyasining tarkibiga tashkilotning ichki audit xizmati kiradi. Bundan tashqari, inventarizatsiya paytida komissiyaning kamida bitta a'zosi yo qligi uning natijalarini haqiqiy emas ʻ deb topish uchun asos bo ladi. ʻ Inventarizatsiya qilish uchun tashkilot rahbari buyruq beradi. Buyurtma inventarizatsiya qilish buyruqlarining bajarilishini nazorat qilish kitobida qayd etiladi. Mulkning haqiqiy mavjudligi va qayd qilingan moliyaviy hujjatlar to g'risidagi ma'lumotlar inventarizatsiya yozuvlarida yoki inventarizatsiya ʻ aktlarida kamida ikki nusxada qayd etiladi. Tovar-moddiy zahiralar ro yxati kompyuter va boshqa tashkiliy texnikadan ʻ foydalangan holda yoki qo lda - ruchka bilan, aniq va ravshan, hech qanday to siq ʻ ʻ va o chirilmagan holda to ldirilishi shart. ʻ ʻ Inventarizatsiya qiymatlari va ob'ektlarining nomlari, ularning soni tovar- moddiy zaxiralarda nomenklatura (tovarning tartib raqami) bo yicha va ʻ buxgalteriya hisobida qabul qilingan o lchov birliklarida ko rsatiladi. ʻ ʻ Inventarizatsiyaning har bir varag ida ushbu qiymatlar qaysi o lchov ʻ ʻ birliklarida (dona, kilogramm, metr va hokazo) ko rsatiladi. ʻ Inventarizatsiyani komissiyasining barcha a'zolari va moliyaviy javobgar shaxslar imzolaydilar. Komissiya tomonidan o tkazilgan inventarizatsiyada ʻ moddiy javobgar shaxsga qarshi da'volar bo lmasa unga nisbatan charalar ʻ ko rilmaydi. ʻ

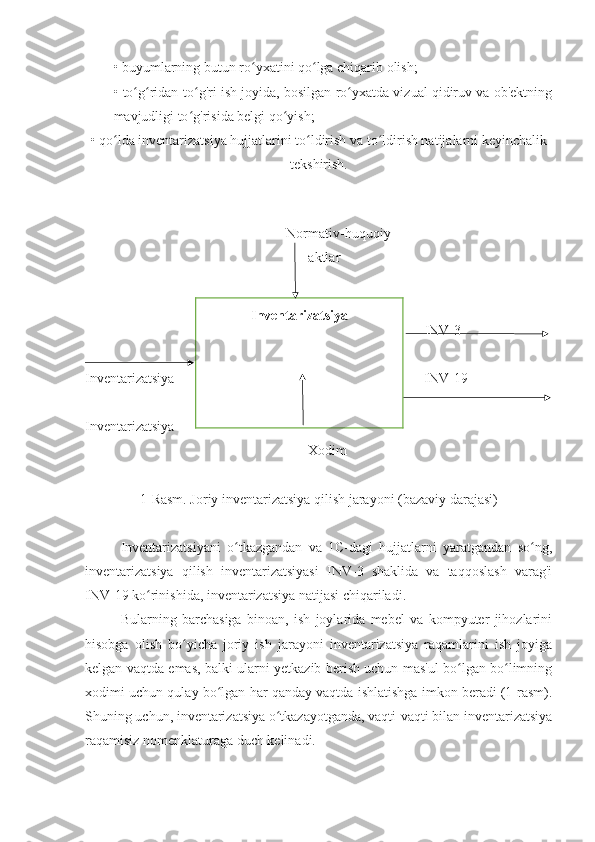

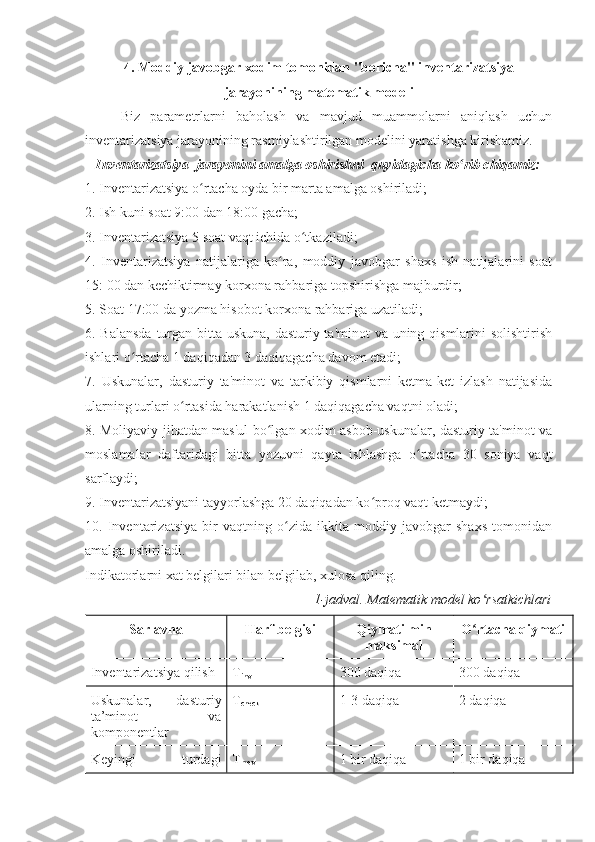

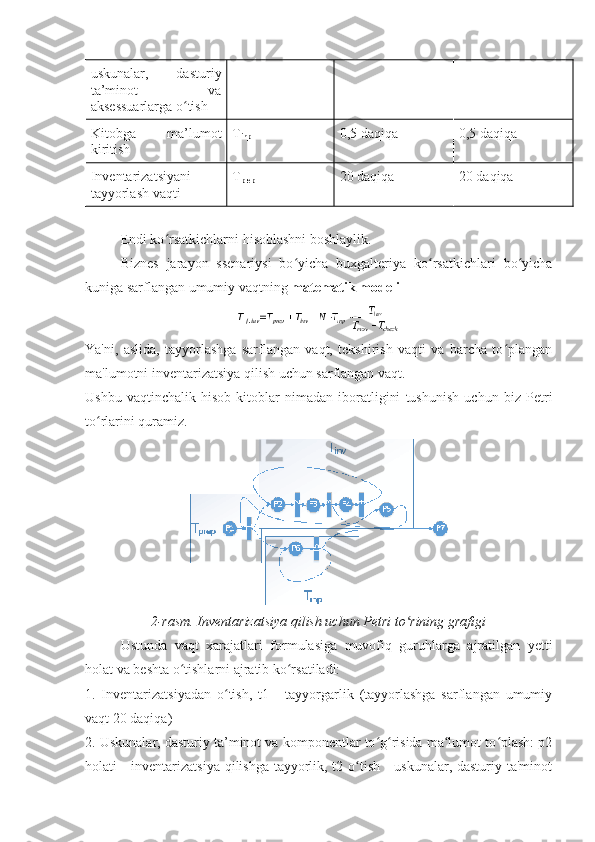

Moliyaviy javobgar shaxslar o zgargan taqdirda mol-mulkning haqiqiyʻ mavjudligi tekshirilganda, mol-mulkni qabul qilgan shaxs inventarizatsiyani qabul qilib oladi va uni topshirgan shaxs ushbu mol-mulkni etkazib berishni imzolaydi. Vasiylikda saqlanadigan, ijaraga olingan yoki qayta ishlash uchun olingan mol-mulk uchun alohida zaxiralar tuziladi. Agar inventarizatsiya oxirida nazorat tekshiruvi o tkazilsa, natijalar ʻ dalolatnoma bilan rasmiylashtiriladi va inventarizatsiya to g'riligini tekshirish ʻ nazorati daftariga yozib qo yiladi. ʻ Inventarizatsiya natijalari inventarizatsiya tugagan oyning buxgalteriya hisobi va hisobotida, yillik inventarizatsiya uchun esa - yillik moliyaviy hisobotda aks ettirilishi kerak. Inventarizatsiya paytida aniqlangan buxgalteriya ma'lumotlari bilan mol-mulkning haqiqiy mavjudligi o rtasidagi farqlar quyidagich tartibga ʻ solinadi: Ortiqcha bo lgan asosiy vositalar, moddiy aktivlar, pul mablag'lari va boshqa ʻ mol-mulk, tegishli ravishda, tashkilotning moliyaviy natijalariga qarab kapitallashtirilishi va hisobga olinishi kerak, undan keyin oshib ketish sabablari va aybdorlar aniqlanadi; Qonun hujjatlarida tasdiqlangan me'yorlar doirasida mol-mulk ishlatilib bo lgandan so ng yoki yaroqlilik muddati tugagandan so g tashkilot rahbarining ʻ ʻ ʻ buyrug'i bilan, tegishli ravishda tashkilot hisobidan chiqariladi. Inventarizatsiya paytida aniqlangan kamchiliklarni tartibga solish bo yicha ʻ takliflar tashkilot rahbariga taqdim etiladi. Yakuniy xulosa to g'risidagi qaror ʻ tashkilot rahbari tomonidan qabul qilinadi. 3. Moddiy javobgar xodim tomonidan "mavjudligi" bo yicha inventarizatsiya ʻ qilish jarayonini modellashtirish Avtomatlashtirilgan boshqaruv tizimlari bo limida joriy inventarizatsiya ʻ jarayonini 1 va 2-rasmlarda ko rish mumkin: ʻ