JAHON BANKLARI BILAN HAMKORLIKDA ISHLASHNI RIVOJLANTIRISH YO‘LLARI

![ Jahon banklarining nazariy asoslari va mohiyati ochib berish

Jahon banklari faoliyatining moliyaviy mexanizmini nazariy jihatdan

o‘rganish va tahlil qilish

Yevropa tiklanish va tarraqqiyot banki bilan hamkorlik aloqalarini

mustahkamlashning huquqiy asosini o‘rganish va tavsiyalar ishlab

chiqish

Yevropa tiklanish va tarraqqiyot banki hamda Tashqi iqtisodiy

faoliyat milliy bankining hamkorligi bo‘yicha moliyaviy faoliyati

tahlil qilish

O zsanoatqurilishbank hamda Yevropa tiklanish va taraqqiyot bankiʻ

o rtasidagi hamkorlik aloqalarini tahlil qilish

ʻ

Jahon banklari bilan xalqaro hamkorlikning yangi yo‘nalish

istiqbollarini o‘rganish va tahlil qilish

O‘zbekistondagi Tijorat banklarining jahon banklari bilan hamkorligi

rivojlantirish masalalari yuzasidan xulosa va tavsiyalar ishlab chiqish

Ilmiy yangiligi. Ushbu magistrlik dissertatsiya mavzusi doirasida olib

borilayotgan tadqiqot respublikamizdagi Tashqi iqtisodiy faoliyat milliy banki va

tijorat banklarining jahon banklari bilan faoliyati yoritilib atroflicha nazariy va

amaliy jihatdan tahlil qilingan. Jahon banklari bilan hamkorlik aloqalarini

mustahkamlash borasidagi respublikamiz va dunyo tadqiqotchilari tomonidan

ilgari surilgan g‘oyalar tahlil qilinib kerakli xulosa va tavsiyalar ishlab chiqilgan.

Muammoning o‘rganilganlik darajasi. Mahalliy va xalqaro bank tizimini

rivojlantirish muammolari, ular o‘rtasidagi hamkorlikni takomillashtirish

masalalari Allegre J.P., Badi B., Tofman S., Krugman P., Haentjens M. [1], Lagard

C. [2], Timoti V. Koch, MakDonald S. Skott. [3], Bondarenko T.G. [4], Vasina

M.Yu. [5], Vorobieva E.I., Vorobieva Yu.N. [6], Gabbasova L.B.,

Mirzagalyamova B.B. [7], Gurnovich T.G. [8], Dmitrieva E.V. [9], Koptyakova

S.V. [10], Nechaeva S.Yu. [11], Niyozbekova Sh.U., Kosmagambetova S.T. [12],

Shestopalova O.O. [13] va boshqa tadqiqotchilarning ishlarida yoritilgan.

8](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_7.png)

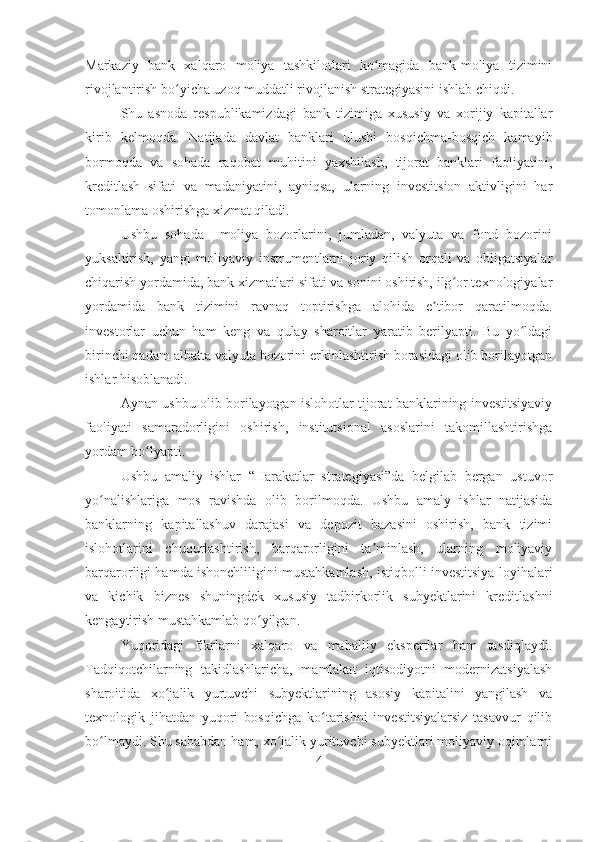

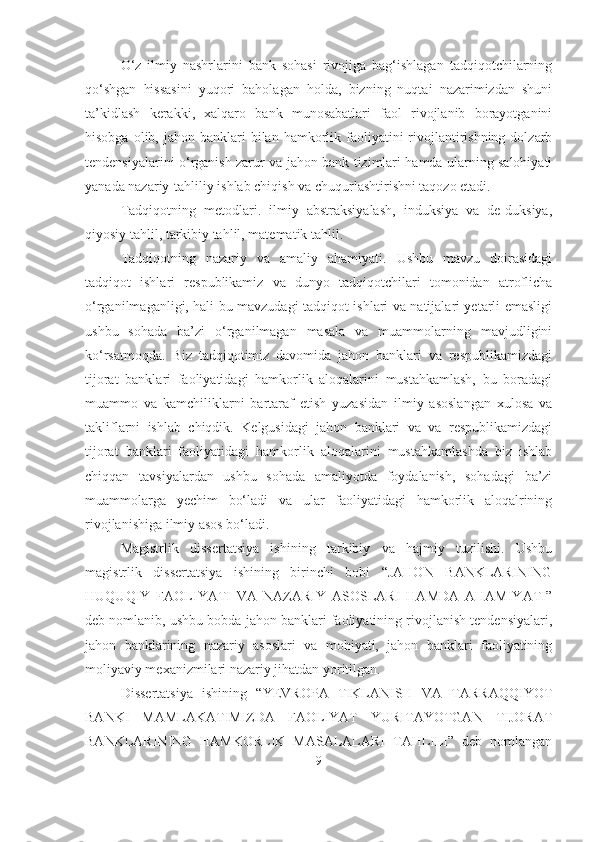

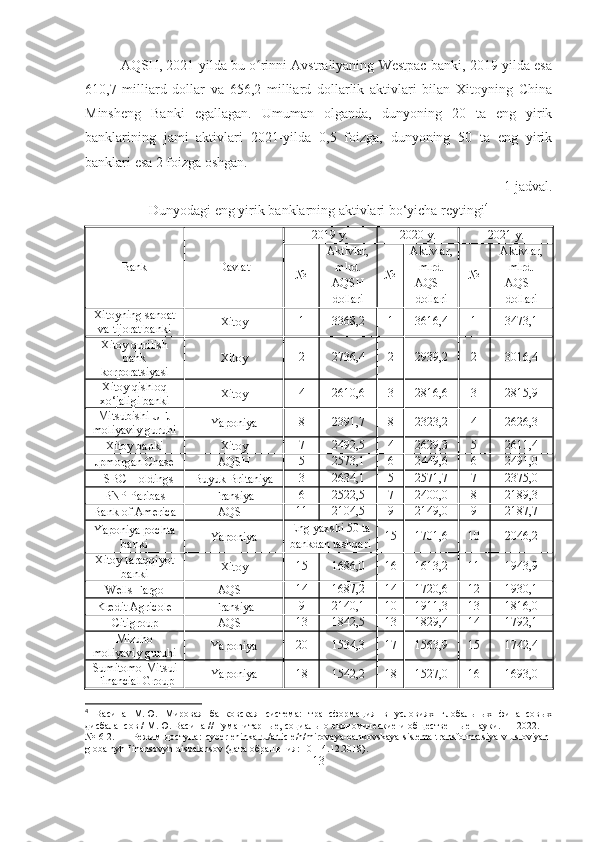

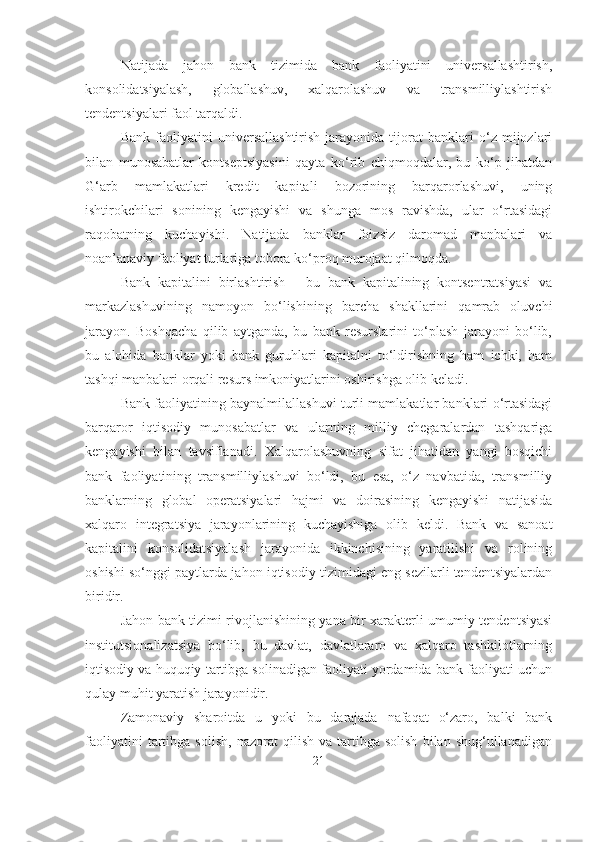

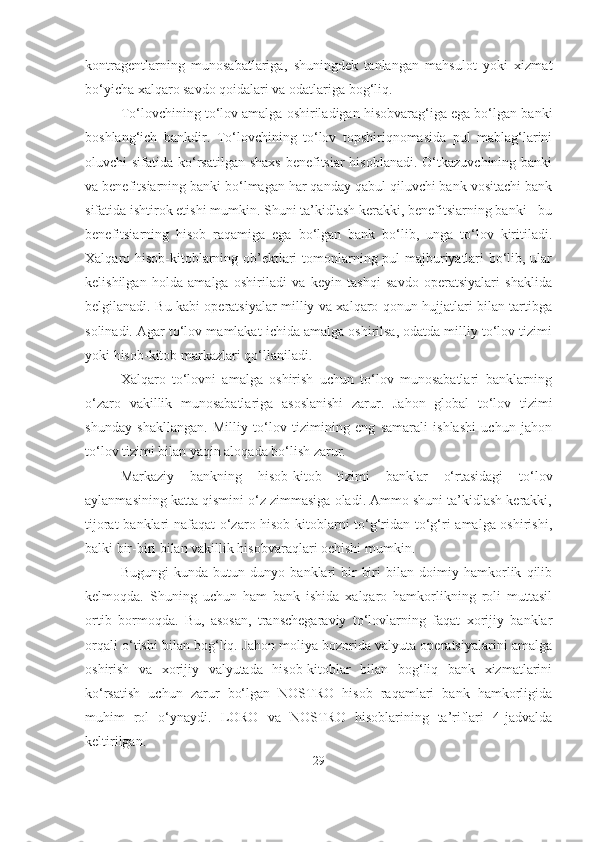

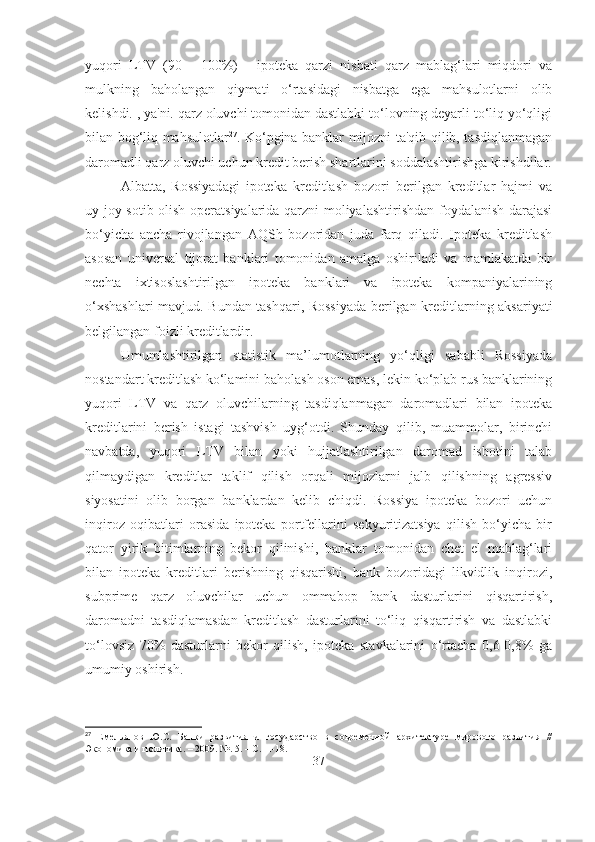

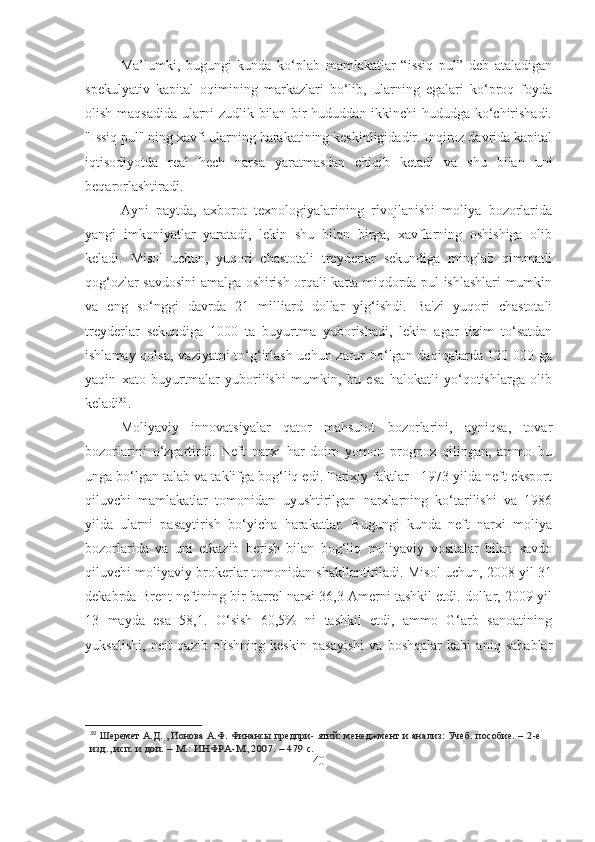

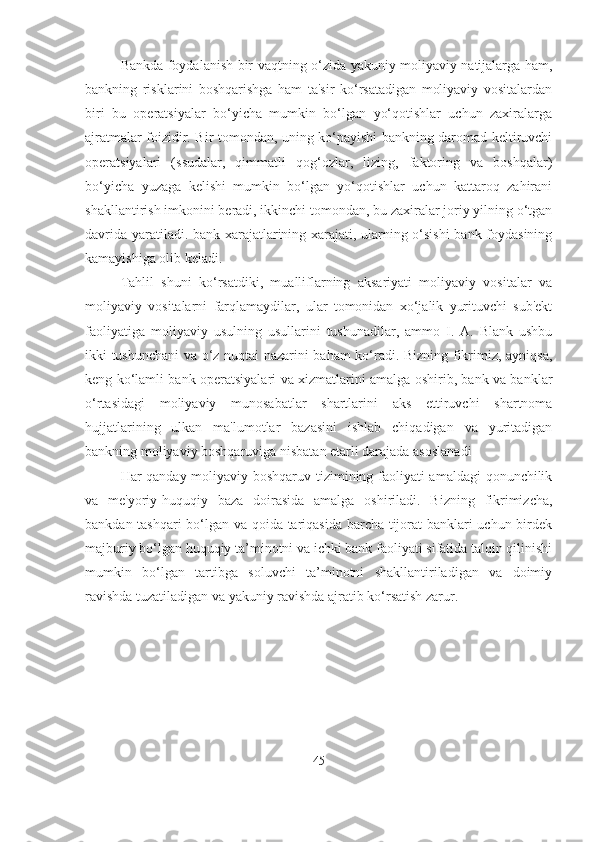

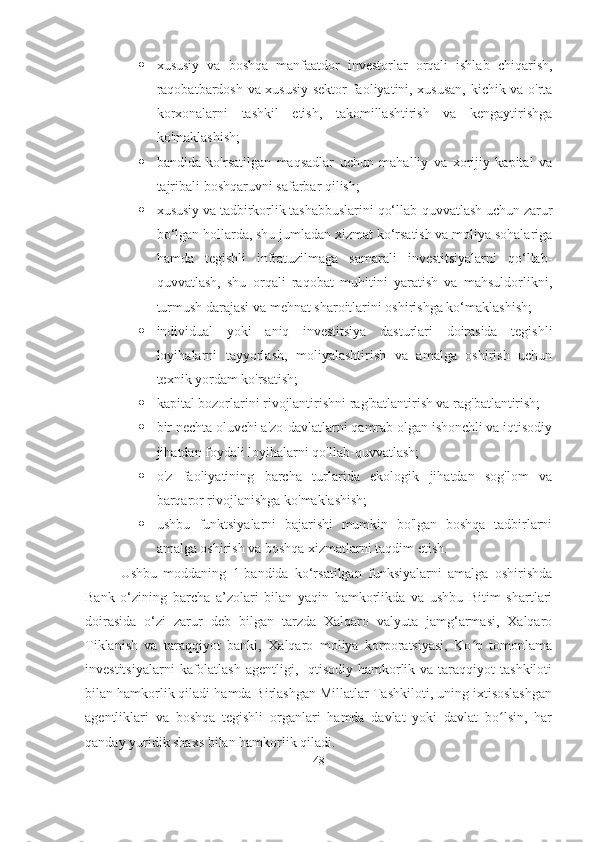

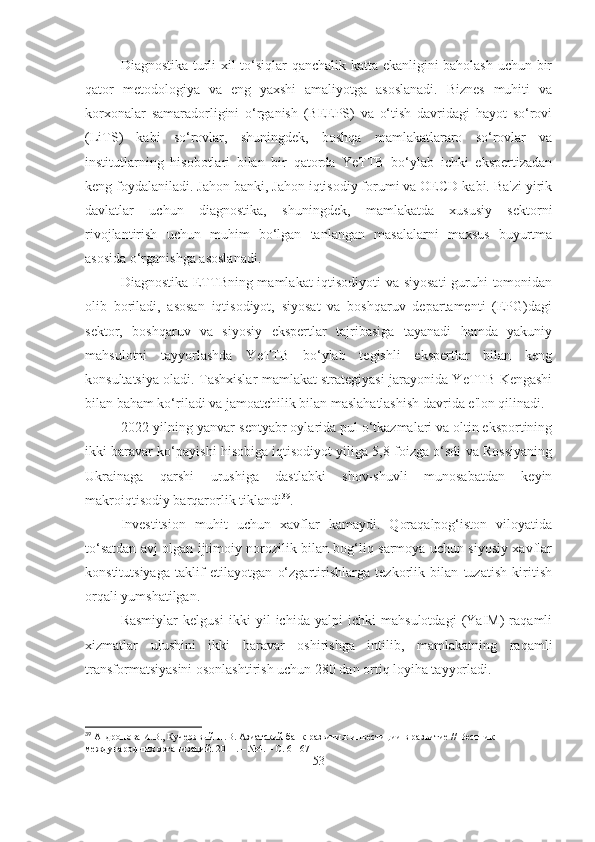

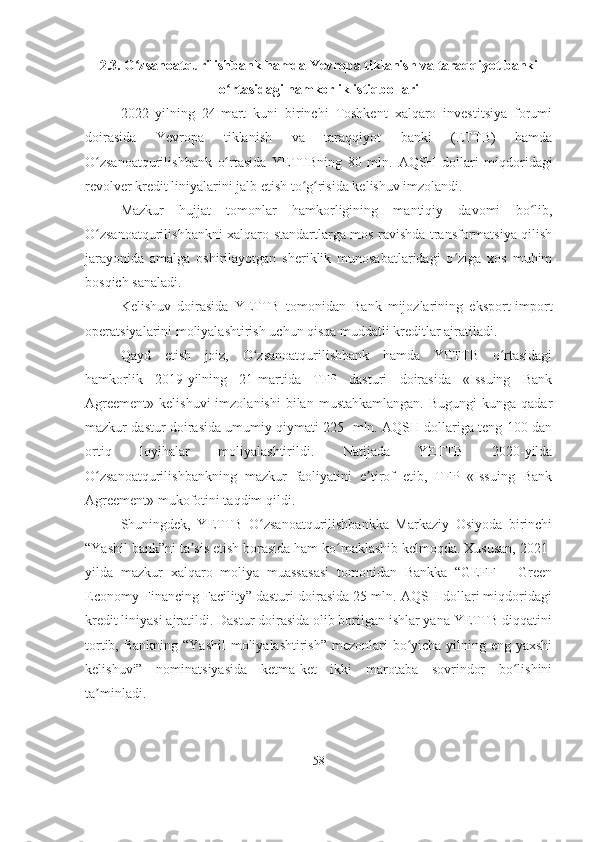

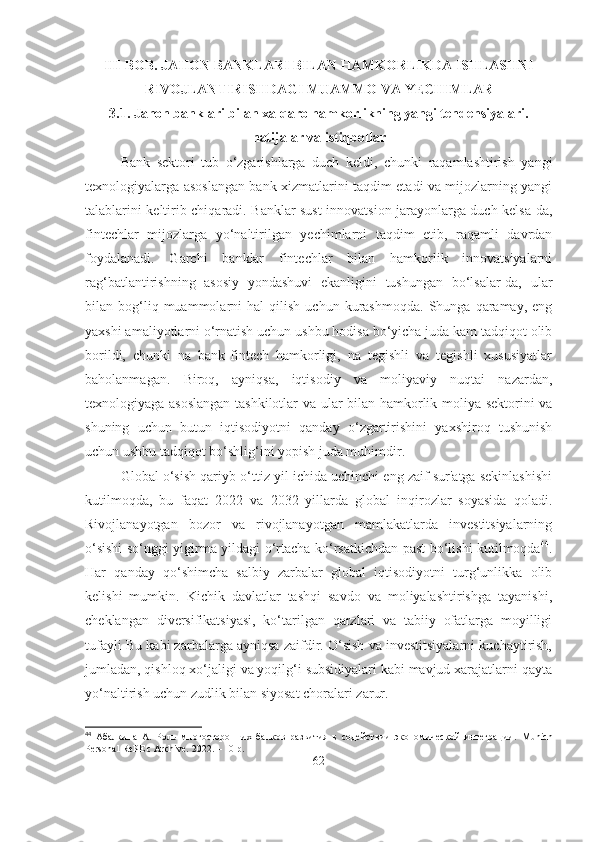

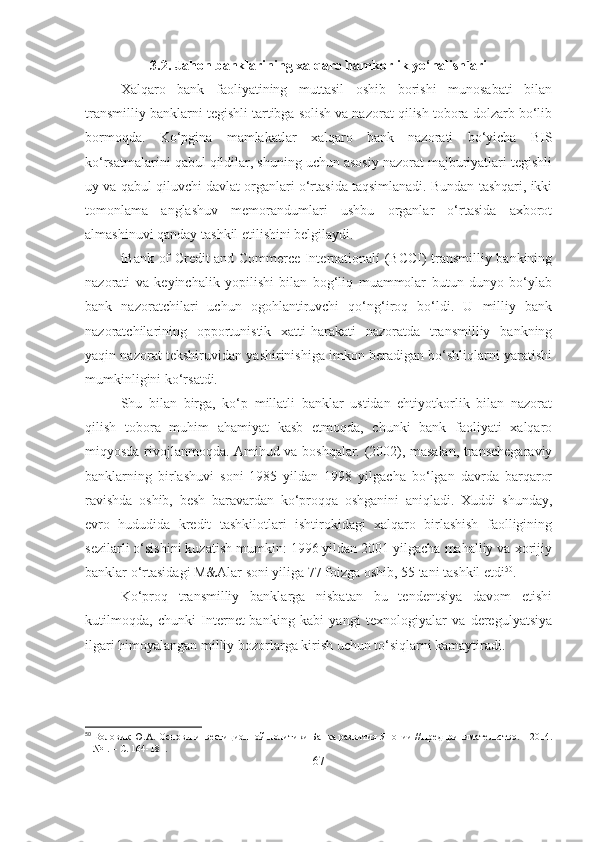

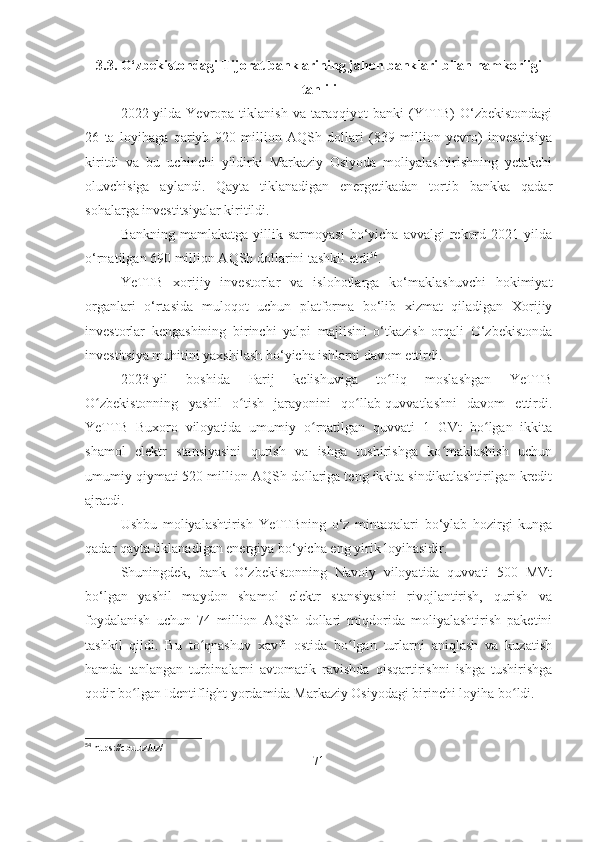

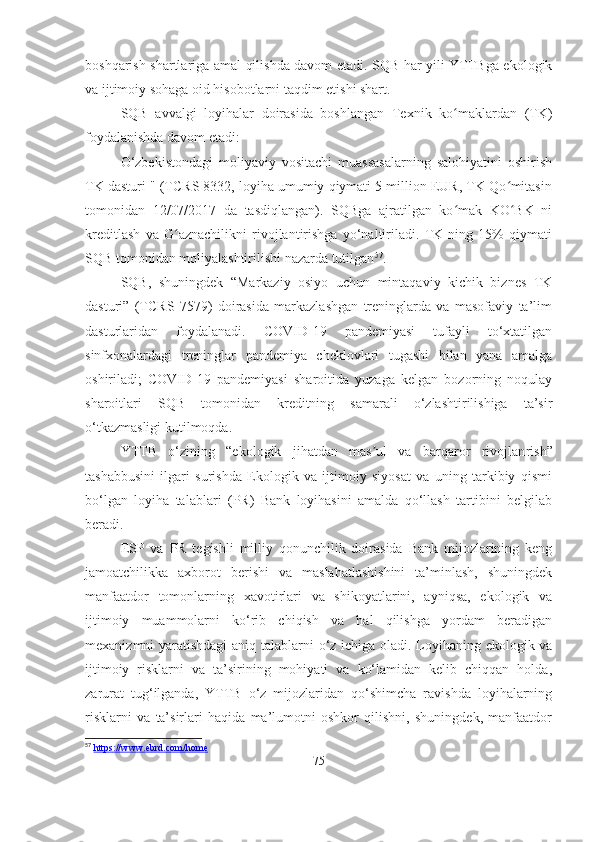

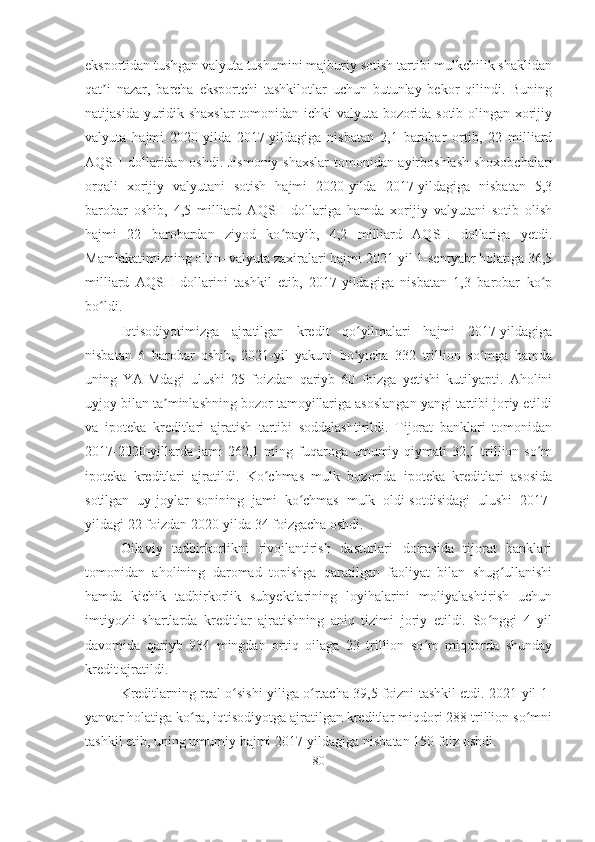

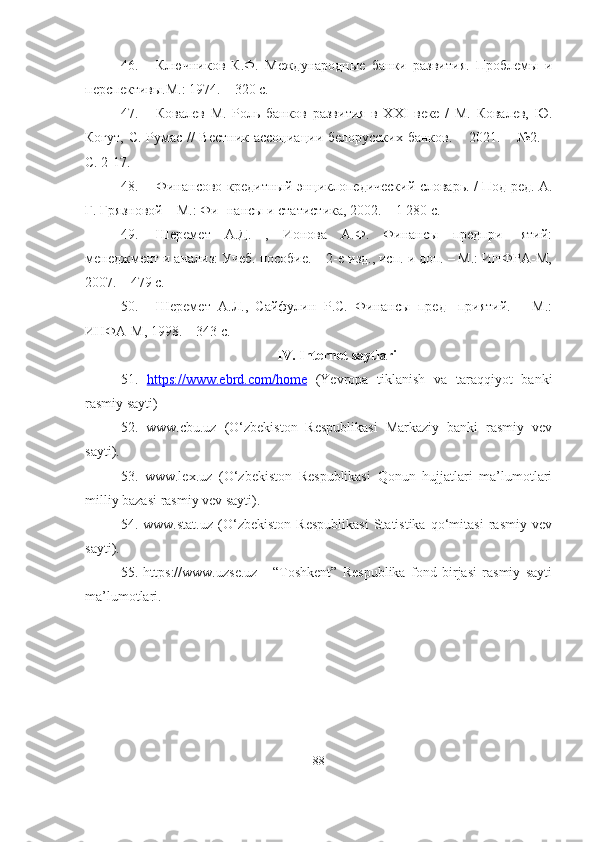

![Deutsche Bank Germaniya 12 2074,4 11 1901,4 17 1676,6

Barclays Buyuk Britaniya 10 2119,4 12 1882,7 18 1492,3

Societe Generale Fransiya 17 1588,2 19 1525,8 19 1457,0

Banco Santander Ispaniya 19 1537,3 21 1503,2 20 1411,5

Shotlandiya

qirollik banki Buyuk Britaniya 16 1640,0 20 1517,7 26 982,5

Dunyoning 50 ta eng yirik banklari

reytingida oxirgi o‘rin 50 656,2 50 610 ,7 50 593,3

Bank tizimi aktivlari bo‘yicha mamlakatlar reytingida Xitoy ishonchli

yetakchilik qilmoqda. Xitoy bank tizimining aktivlari hajmi AQSh, Yaponiya,

Fransiya, Buyuk Britaniya, Germaniya va Ispaniya bank tizimlari aktivlari

hajmidan sezilarli darajada oshadi (1-rasm).

2021-yilda dunyoning 1000 ta eng yaxshi banklari faoliyati natijalari shuni

ko‘rsatadiki, bank nazorati bo‘yicha Bazel qo‘mitasi global bank tizimining

faoliyati natijalaridan umuman qoniqish hosil qilishi kerak. 2021 yil reytingida 1-

darajali banklarning umumiy kapitali 3,85 foizga oshdi. Bu shuni anglatadiki,

jahon bank sektori 2008 yilgi global moliyaviy inqiroz davridagiga qaraganda 72%

ko‘proq kapitalga ega 5

.

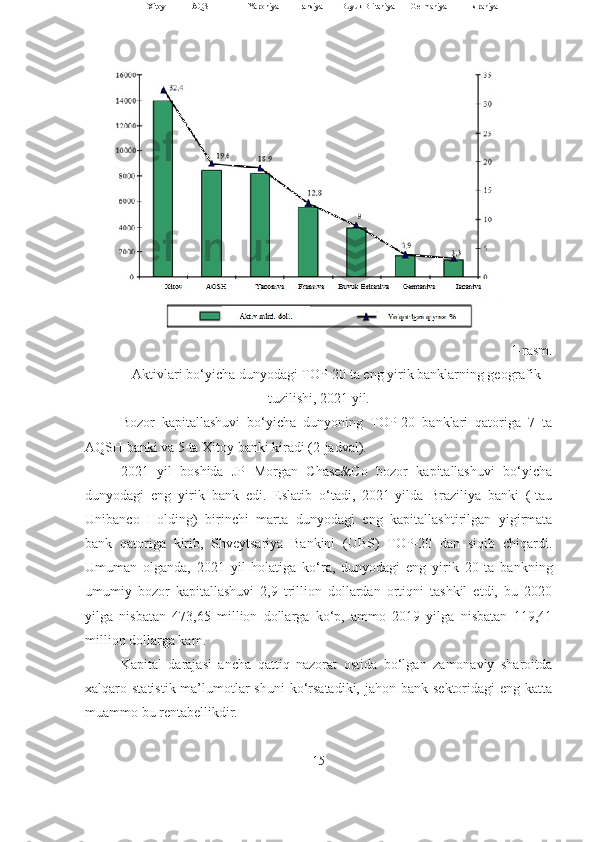

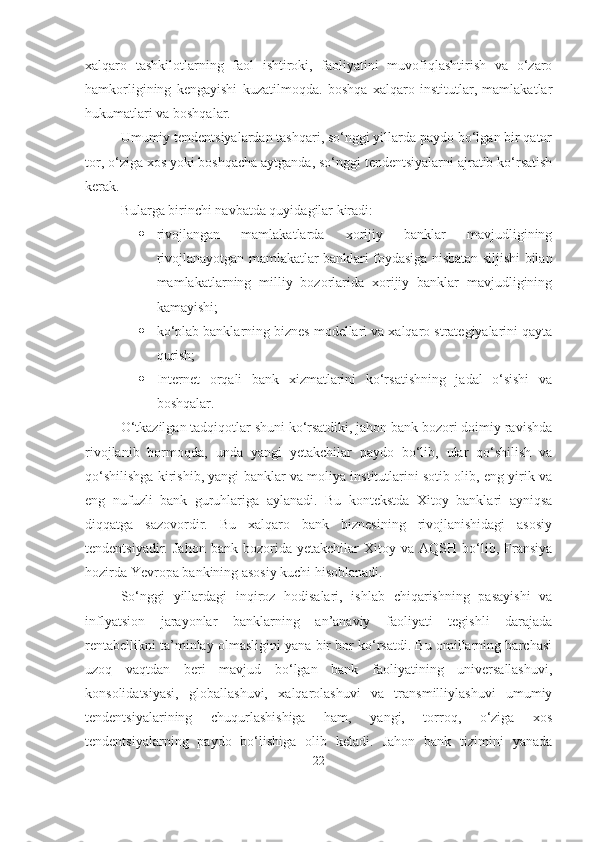

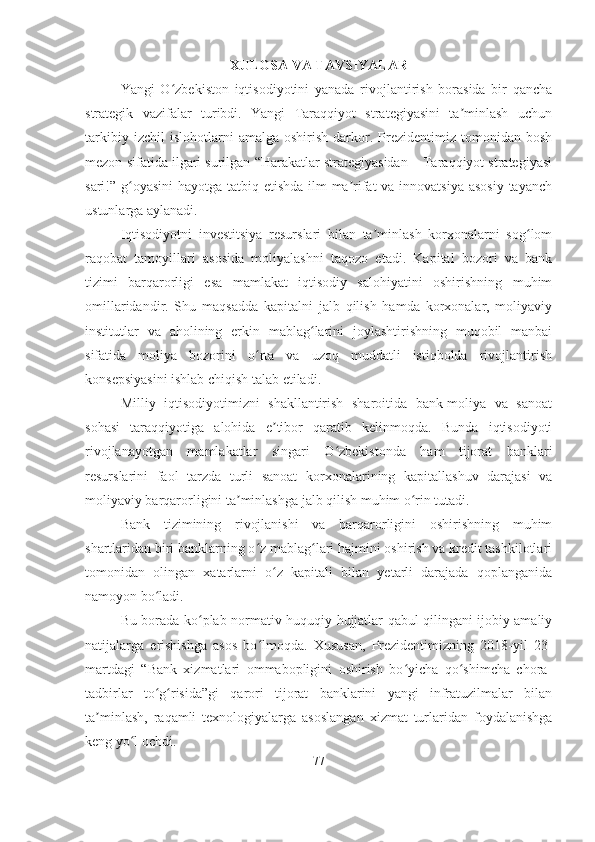

Shu bilan birga, kapitallashuv darajasi bo‘yicha dunyoning 20 ta eng yirik

banklari reytingida AQSh banklari yetakchi, Xitoy banklari esa ikkinchi o‘rinni

egallab turganini ta’kidlash lozim. Undan keyin Avstraliya, Kanada, Buyuk

Britaniya, Ispaniya, Fransiya, Yaponiya va Braziliya banklari (2-rasm).

Eng kapitallashgani AQSH va Xitoy bank tizimlaridir. Dunyoning TOP-20

yirik banklaridagi ulushi kapitallashuv bo‘yicha mos ravishda 42,7% va 26% ni

tashkil qiladi, boshqa mamlakatlar banklarining ulushi esa 7% dan oshmaydi.

5

2022 yilda jahonning 1000 ta eng yaxshi banklari [Elektron resurs]. - www.thebanker.com/Top-1000-World-

Banks/Top-1000-World-Banks-2022

14](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_13.png)

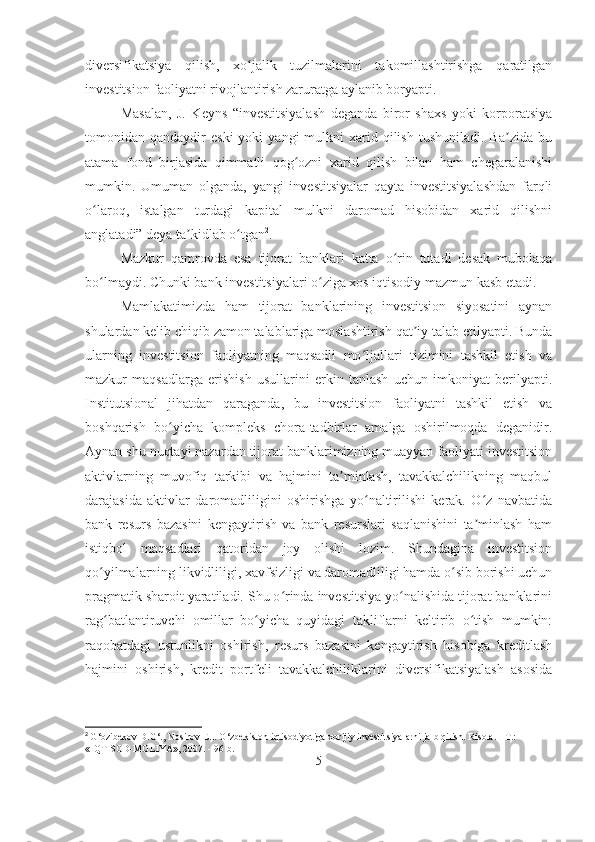

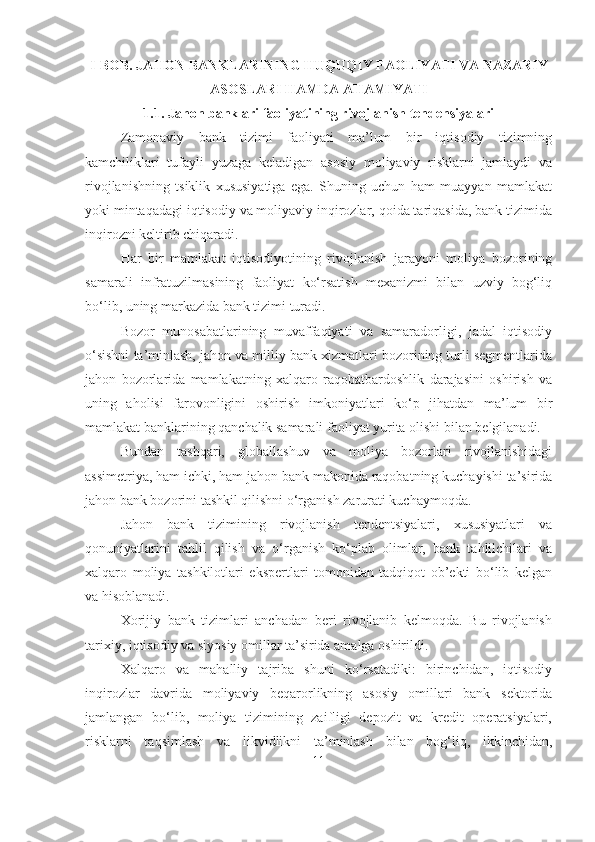

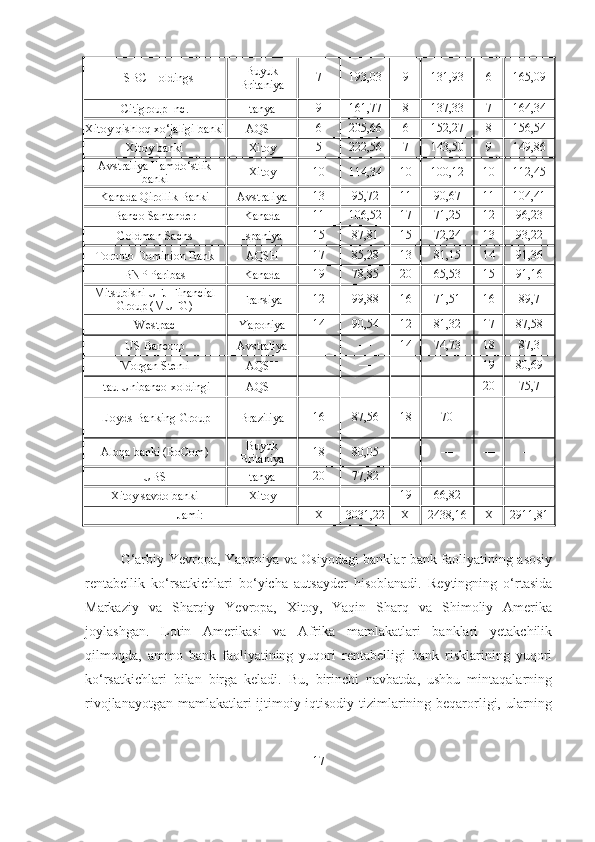

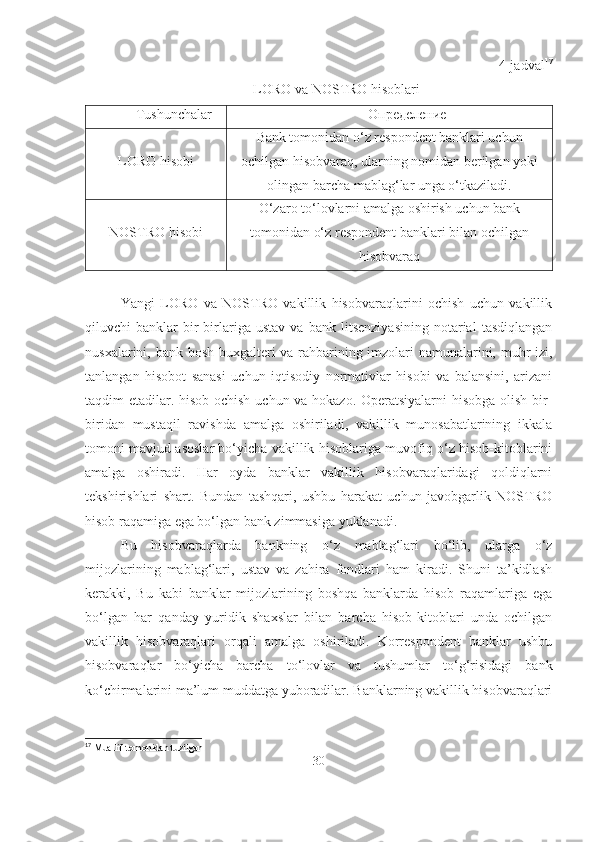

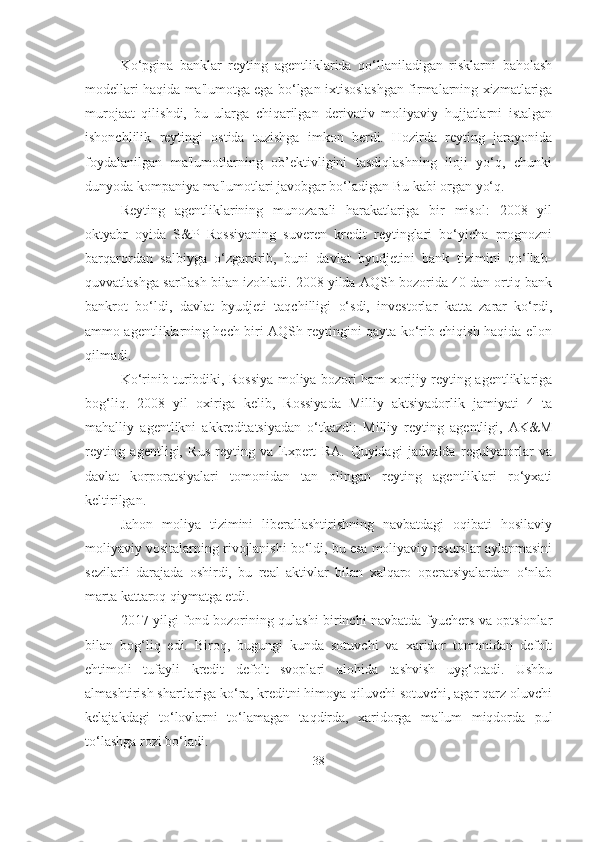

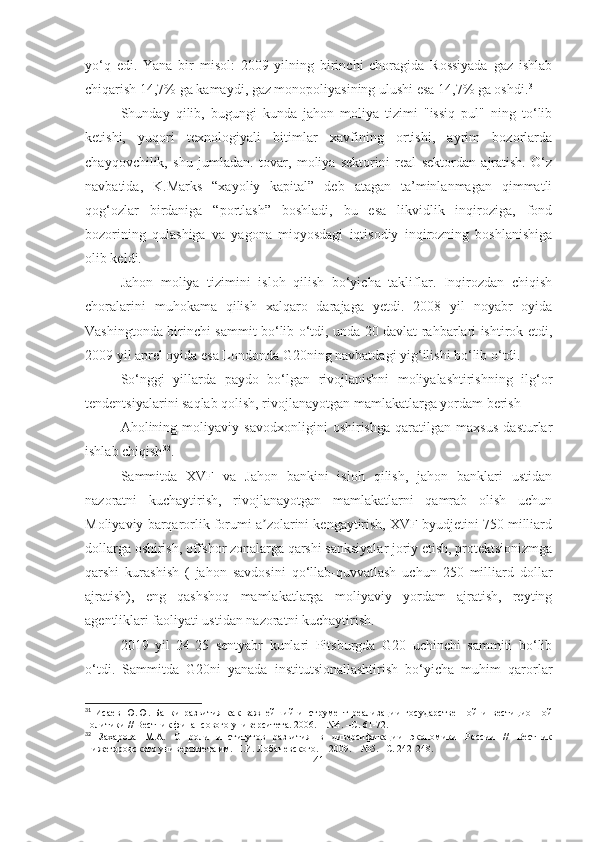

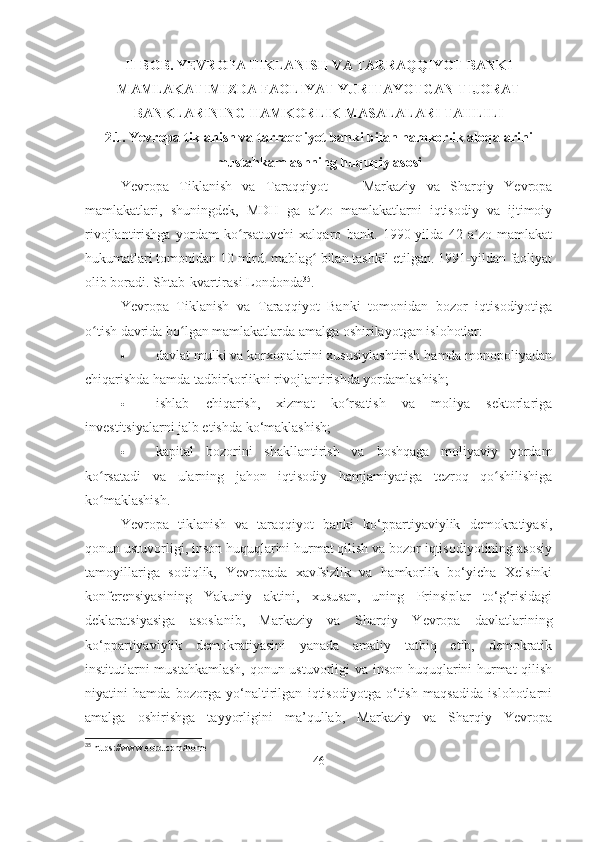

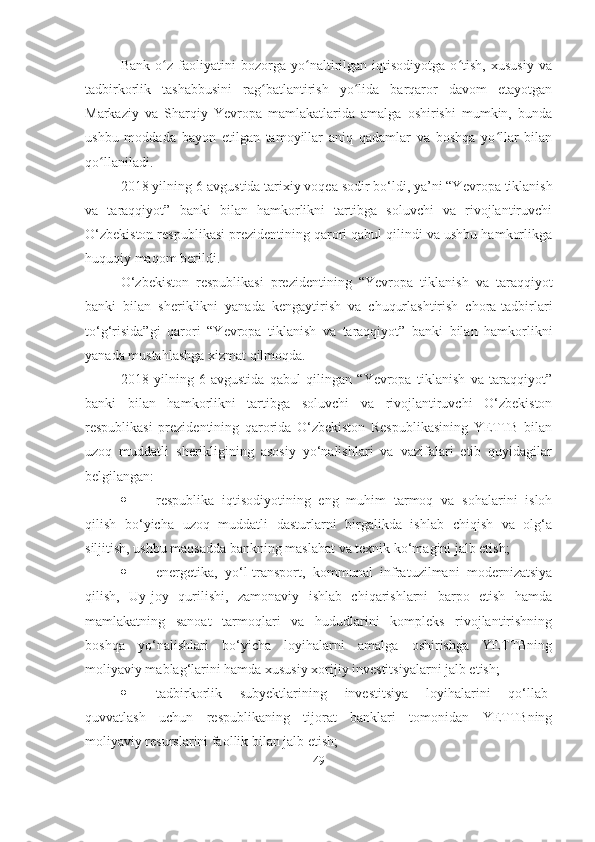

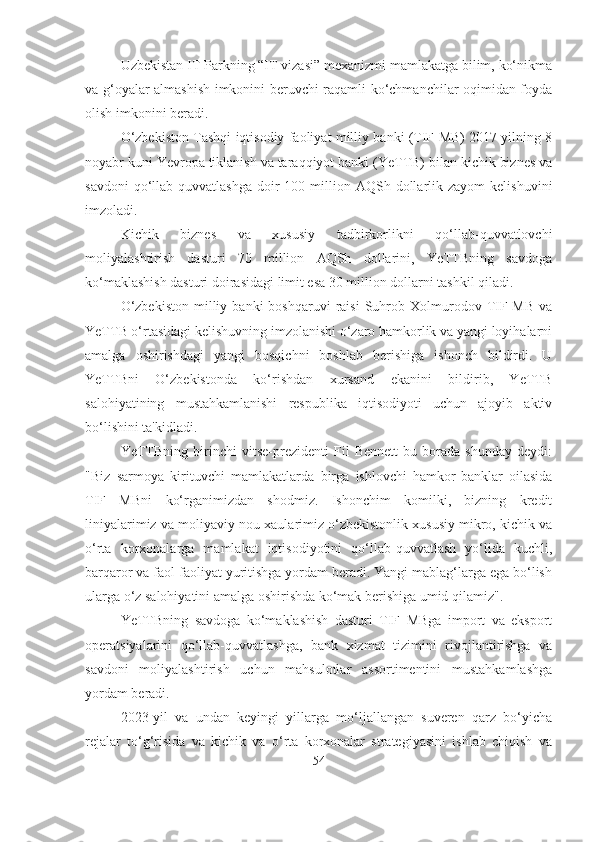

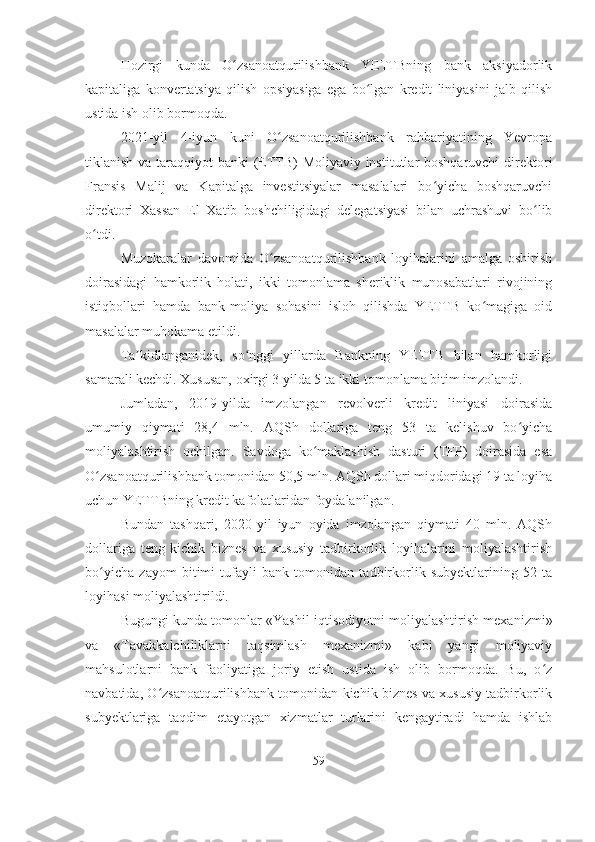

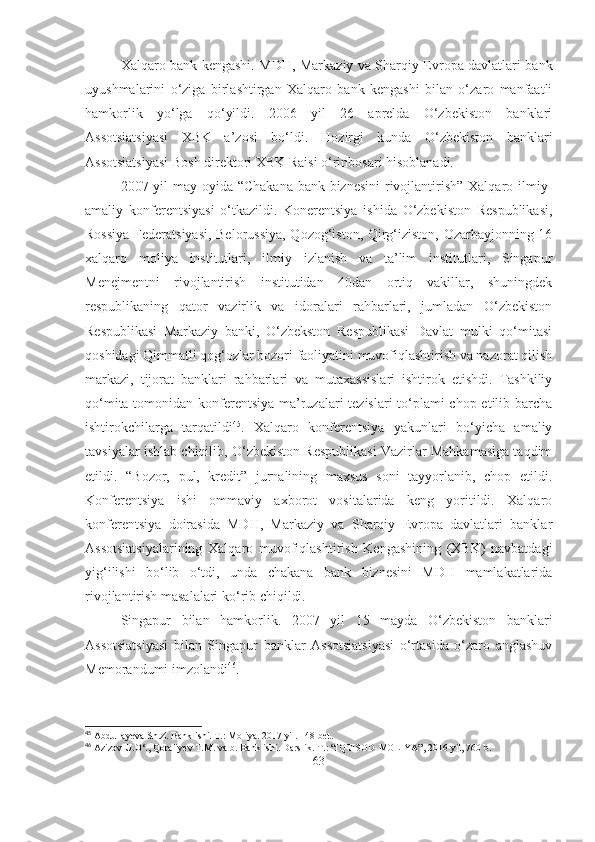

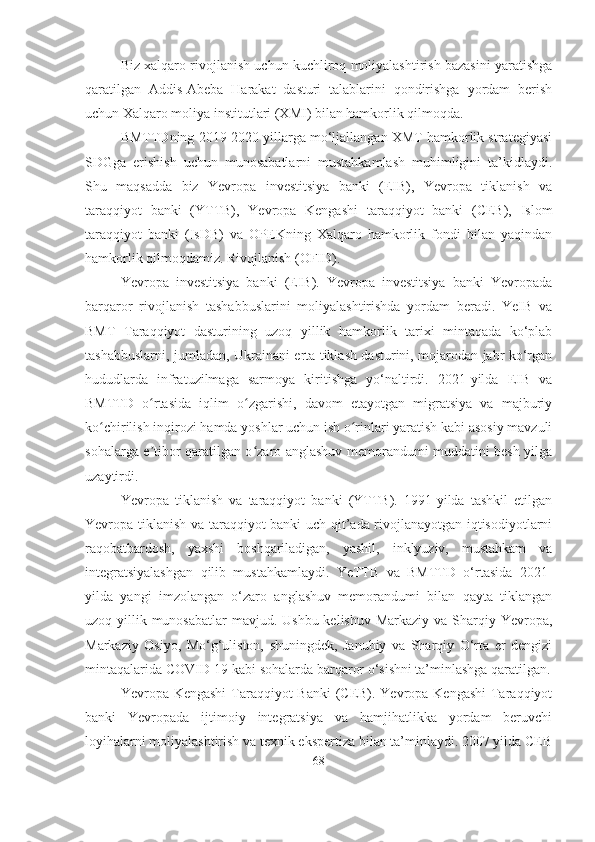

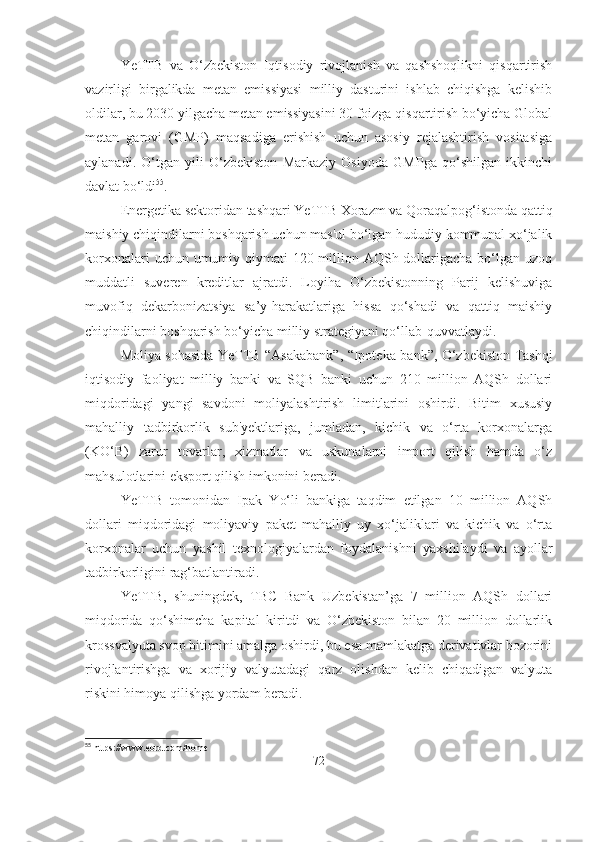

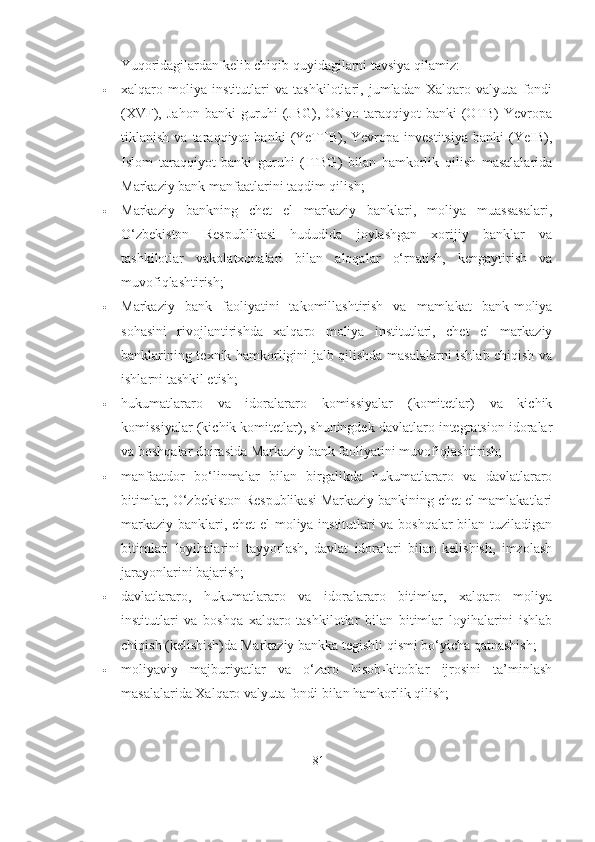

![Shu nuqtai nazardan, banklarning aktivlar rentabelligi (ROA), o‘z kapitali

(ROE) va investitsiya kapitali (ROC) ni tahlil qilish zarur(3-jadval).

2-rasm. 6

Kapitallashuv darajasi bo yicha dunyoning TOP-20 ta eng yirik banklariningʻ

geografik tuzilishi, 2021 yil

2-jadval. 7

Kapitallashuv bo‘yicha dunyodagi eng yirik banklarning reytingi

Bank Davlat 2019 y. 2020 y. 2021 y.

№ Aktivlar,

mlrd.

AQSH

dollari № Aktivlar,

mlrd.

AQSH

dollari № Aktivlar,

mlrd.

AQSH

dollari

JP Morgan Chase&Co AQSH 4 235,85 2 232,89 1 311,31

Wells Fargo AQSH 2 284,48 1 255,44 2 268,46

Xitoy sanoat va tijorat banki

(ICBC) Xitoy 1 311,32 3 224,08 3 245,35

Bank of America (BoA) AQSH 8 167,30 5 154,47 4 236,58

Xitoy qurilish banki Xitoy 3 244,88 4 160,91 5 204,48

6

2022 yilda jahonning 1000 ta eng yaxshi banklari [Elektron resurs]. - www.thebanker.com/Top-1000-World-

Banks/Top-1000-World-Banks-2022

7

O‘sha manba

16](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_15.png)

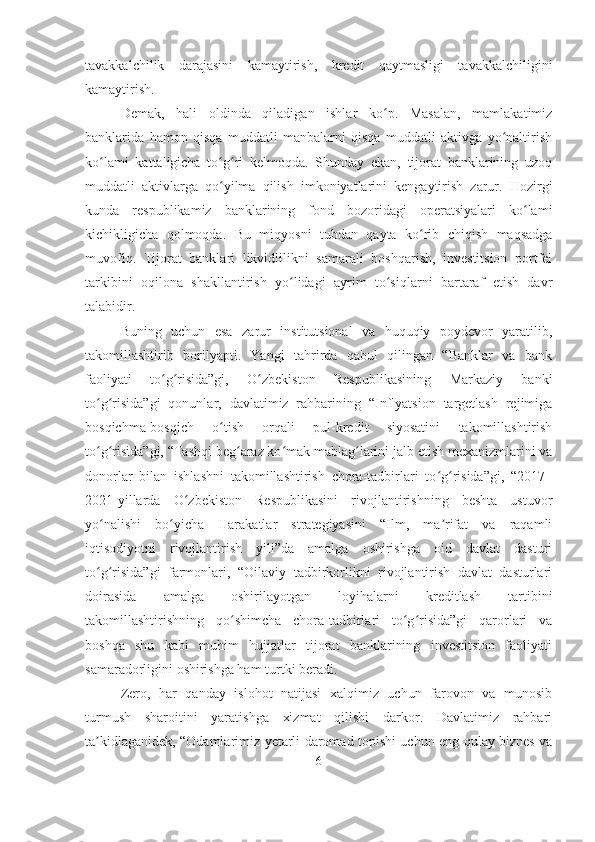

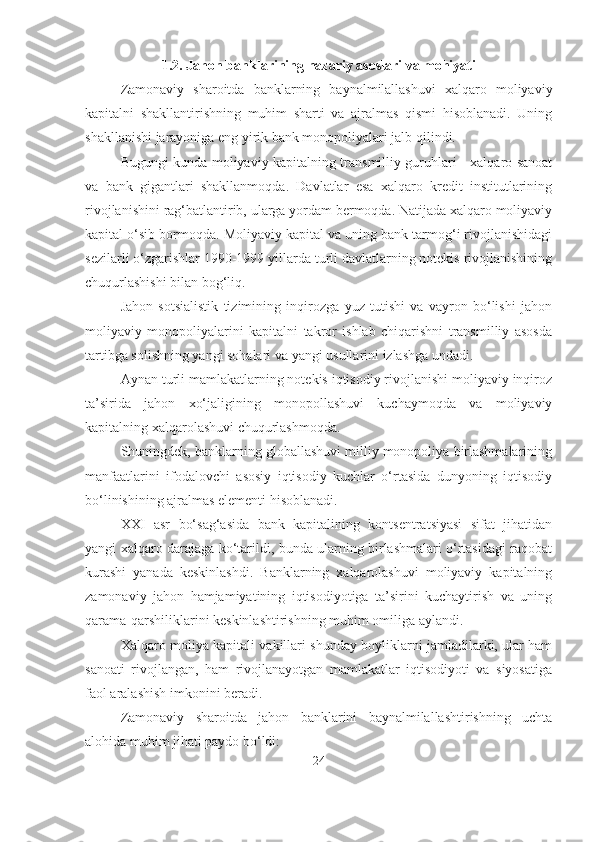

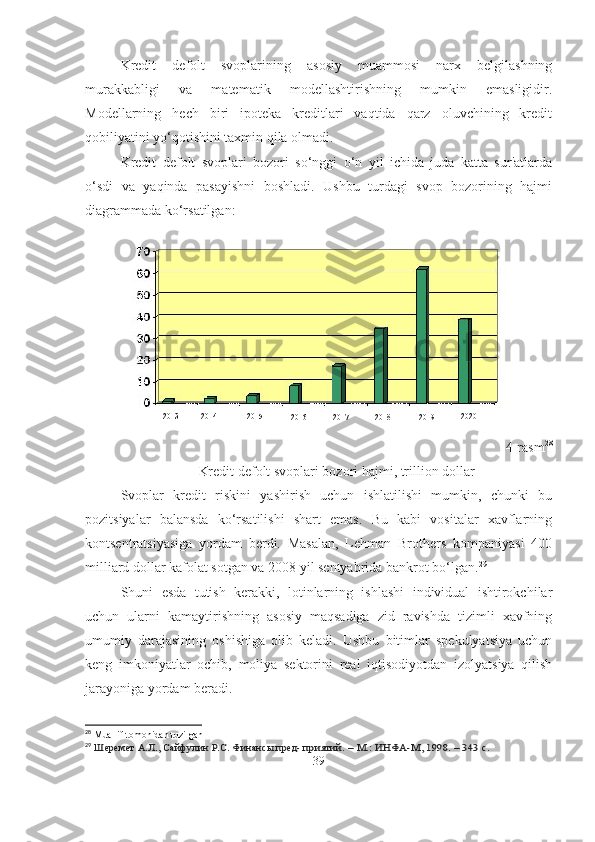

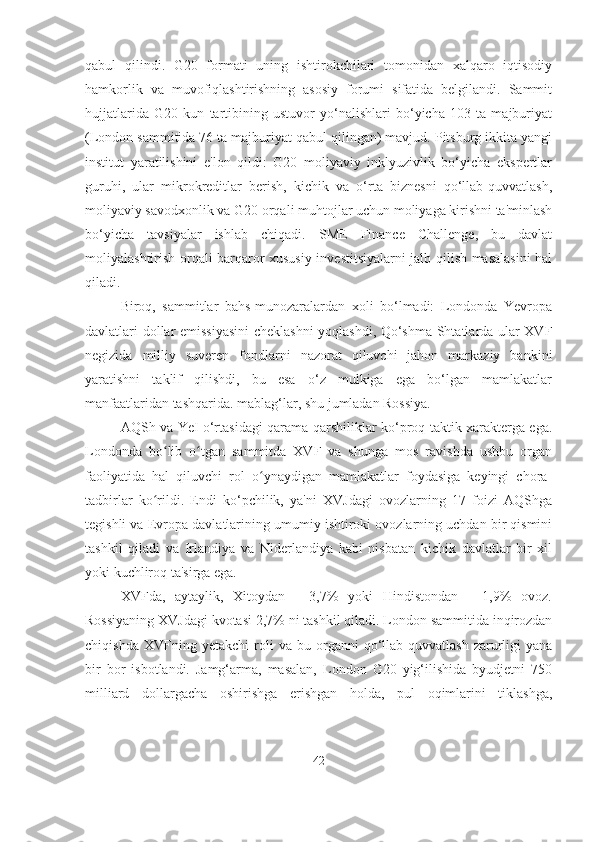

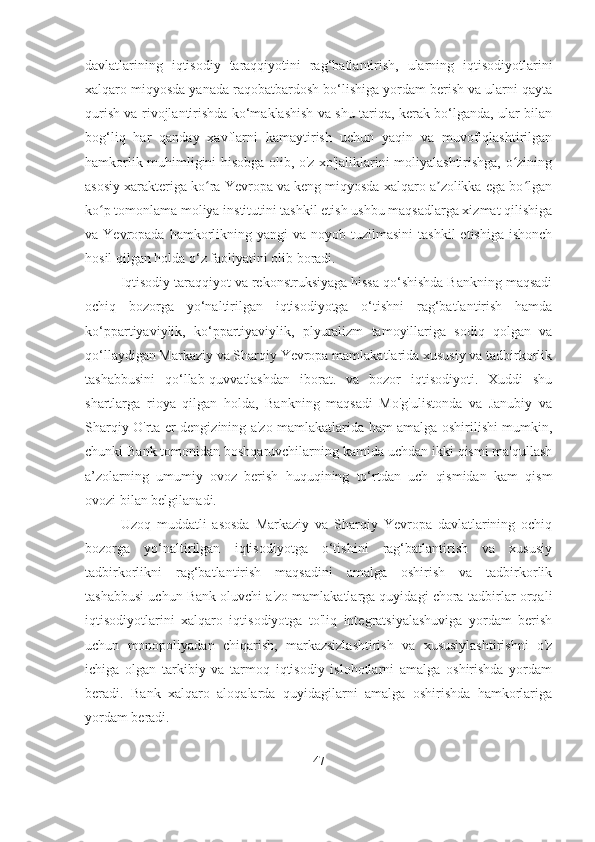

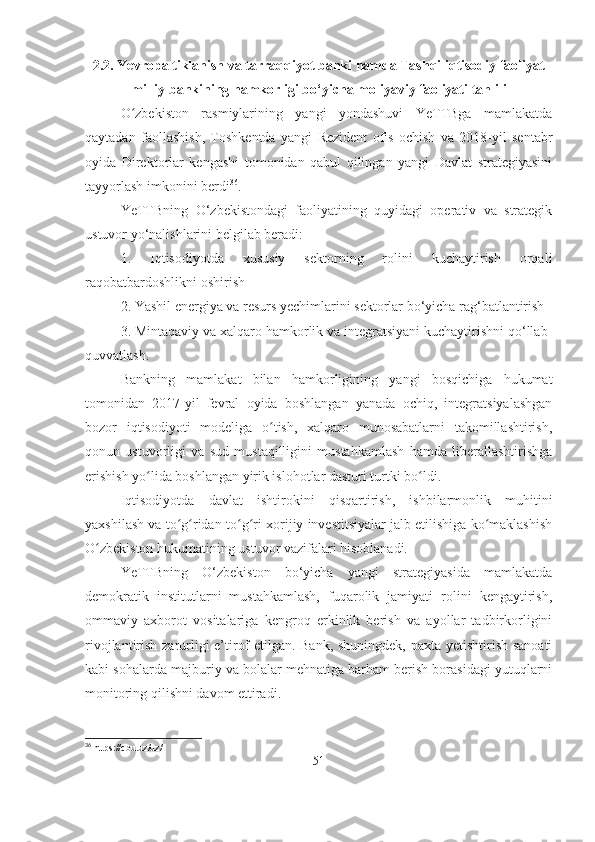

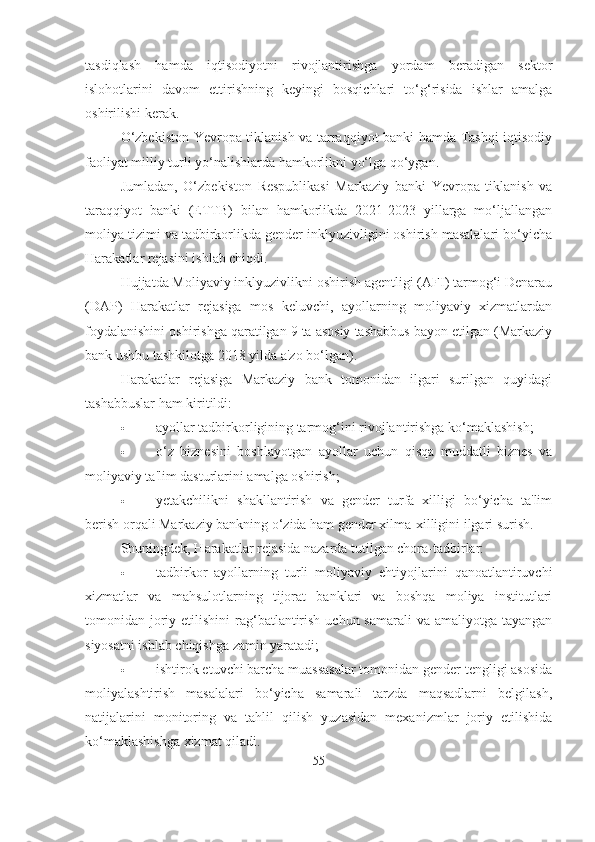

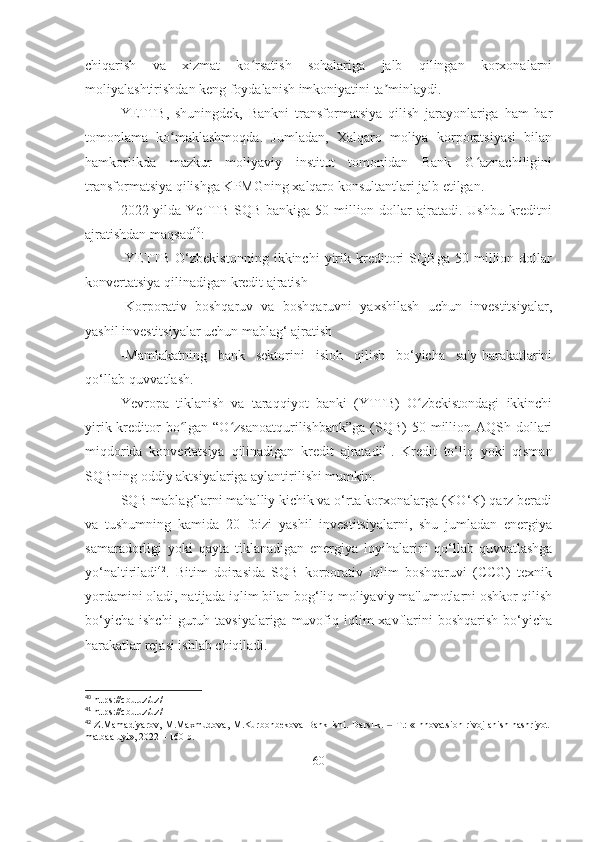

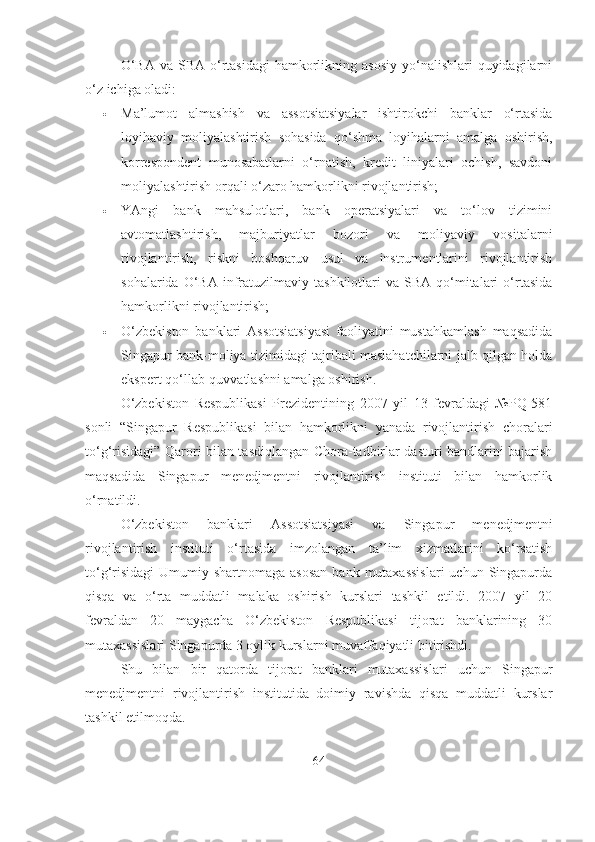

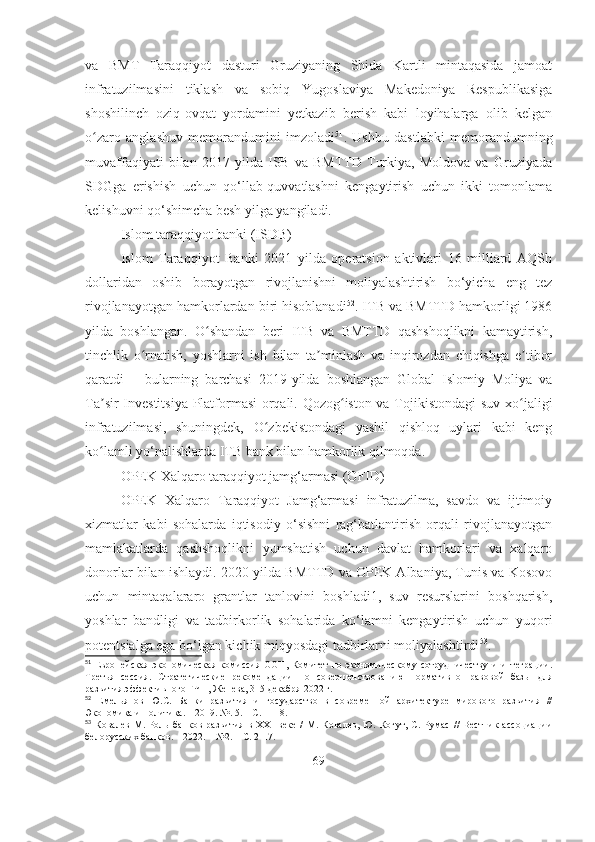

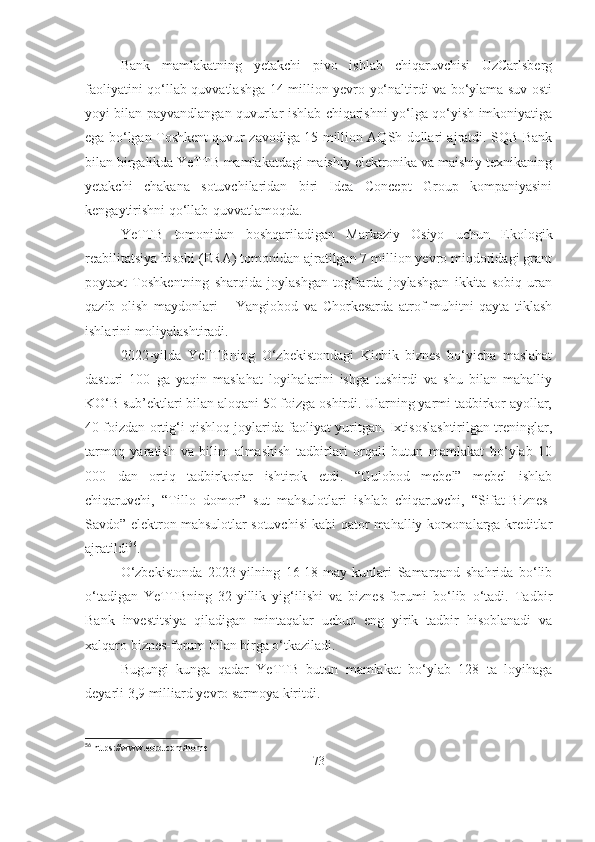

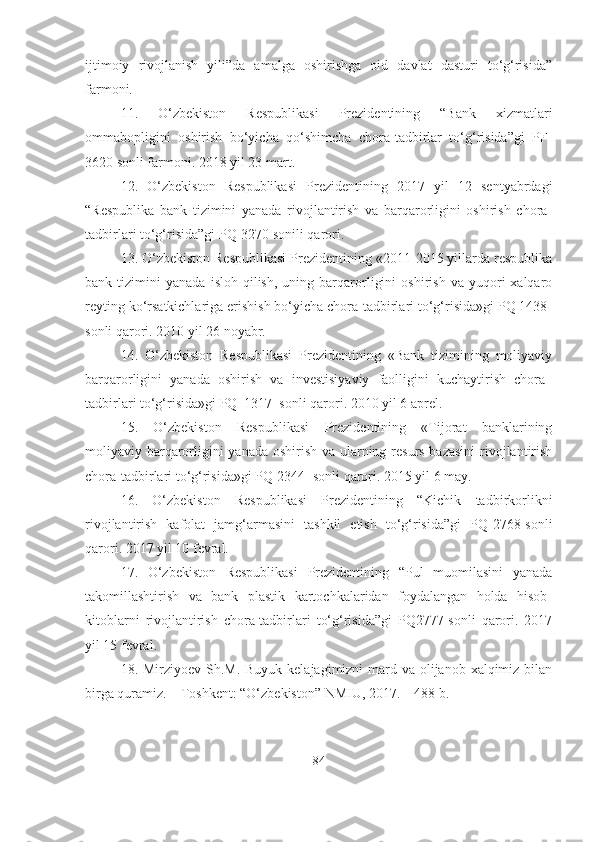

![valyutalarining yuqori o‘zgaruvchanligi, ularning asosiy xom ashyo eksportining

asosiy moddalariga jahon narxlarining beqarorligi va boshqalar bilan bog‘liq.

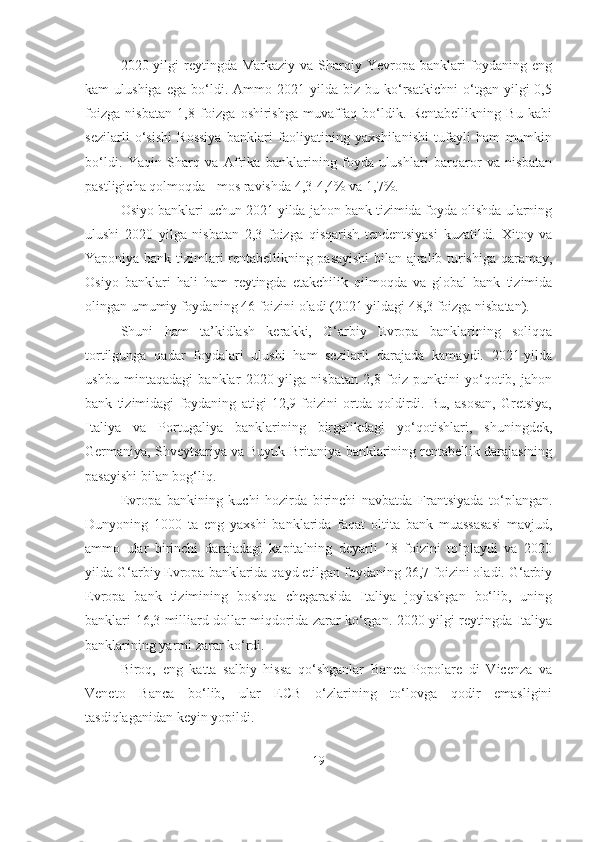

3-jadval 8

Jahon bank tizimining 2020 yildagi rentabelligining asosiy ko‘rsatkichlari

Mintaqa / mamlakat Ko‘rsatkichlar

ROA ROE ROC

Markaziy va Sharqiy Yevropa

1,54 14,08 15,21

G‘arbiy Yevropa

0,34 5,46 6,47

Osiyo (Yaponiya va Xitoydan

tashqari) 0,86 10,71 12,31

Xitoy

1,15 16,64 17,04

Yaponiya

0,4 7,38 8,3

Afrika

2,11 22,33 27,42

yaqin Sharq

1,51 12,23 13,16

lotin Amerikasi

1,9 25,11 28,08

Shimoliy Amerika

1,3 12,66 15,86

Jahon bank tizimi faoliyatidagi yana bir muhim muammo shundaki, 2020-

yilda The Banker reytingida 1000 ta yetakchi banklarning soliqqa tortilgunga qadar

foydasi 2021-yildagi reyting ko‘rsatkichlariga nisbatan 2 milliard dollarga

kamaygan va qariyb 1 068 milliard AQSH dollari tashkil etgan 9

.

2021 yilgi reytingda o‘n yillik ta’sirchan o‘sishdan so‘ng birinchi marta

Xitoy banklarining umumiy foydasi oshmadi. 2020 yil bilan solishtirganda soliqqa

tortilgunga qadar foyda 3,5 foizga kamayib, 308 milliard dollarni tashkil etdi 10

.

Umuman olganda, Osiyo, Shimoliy Amerika va G‘arbiy Evropaning bank tizimlari

global bank tizimidagi foydaning asosiy qismini tashkil qiladi. Dunyoning boshqa

mintaqalarining ulushi 4-7% dan oshmaydi.

Shimoliy Amerika banklari ketma-ket ikkinchi yil global bank tizimining

foydasidagi ulushini oshirdi. 2021 yilda u 26,2 foizga yetdi, Shimoliy Amerika

banklarining ulushi esa 2,6 foizga oshdi.

8

www.banksdaily.com

9

Топ 1000 банков мира — прибыль в Западной Европе и Азии падает по мере восстановления в Америке и

ЦВЕ [ Электронный ресурс ]. — Режим доступа : www.thebanker.com/Top-1000-World-Banks/Top- 1000-World-

Banks-Profits-inwestern-Europe-and-Asia-fall-as-Americas-and-CEE-recover ( дата обращения : 10–14.12.2021).

10

Топ 1000 банков мира 2020 года [Электронный ресурс]. — Режим доступа: www.thebanker.com/Top-1000-

World- Banks / Top -1000- World - Banks -2020 (дата обращения: 10–14.12.2021).

18](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_17.png)

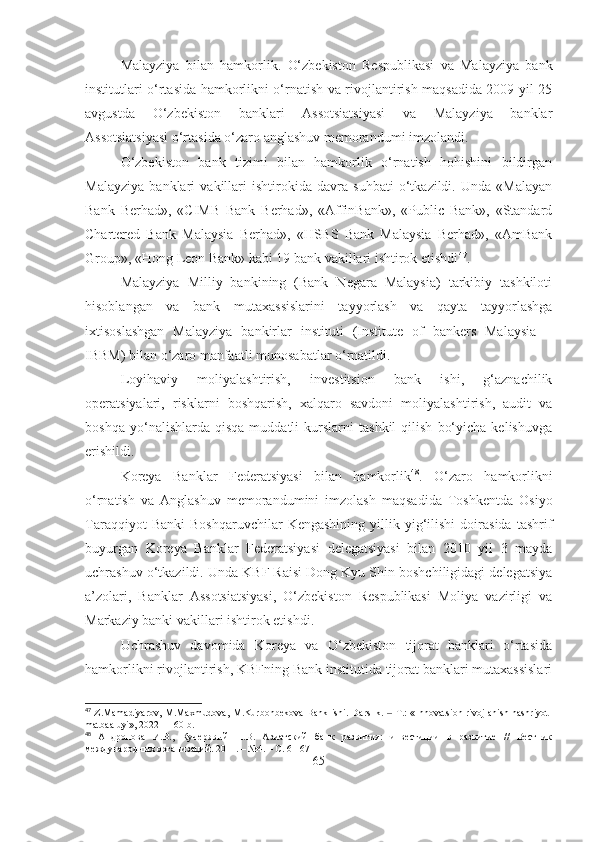

![Portugaliya bank sektori ham xuddi shunday vaziyatga tushib qoldi.

Umuman olganda, sektorning umumiy yo‘qotishlari 391 million dollardan 3,65

milliard dollargacha o‘sdi. Gretsiyada bank sektorining kelajagi yanada qulayroq

deb hisoblanmoqda, uning yo‘qotishlari 78,8% ga kamaydi. Bundan tashqari,

yunon banklari Italiya va Portugaliya banklariga qaraganda yuqori ROE va ROC

bilan tavsiflanadi. Gretsiya, shuningdek, bank muassasalarining zarardan foydaga

tez o‘sishining ikkita ajoyib misoliga ega. 2020 yilda Alpha Bank va Eurobank

Ergasias dunyodagi beshinchi va oltinchi eng yuqori yo‘qotishlarni qayd etdi.

Biroq, 2021 yil natijalariga ko‘ra, ular foyda ko‘rishga muvaffaq bo‘lishdi

(Eurobank Ergasias - oxirgi olti yil ichida birinchi marta). Natijada, yuqoridagi

banklar zarardan foydagacha bo‘lgan eng muhim o‘zgarishlar jadvalida birinchi va

uchinchi o‘rinlarni egallashga muvaffaq bo‘ldilar 11

.

Umuman olganda, 2021-yil yakunlariga ko‘ra, dunyoning yirik bank

mintaqalaridagi bank tizimlarining foydasi kamayganini ta’kidlash lozim.

Ko‘pgina moliya institutlari rahbarlari bank faoliyatining rentabelligining

pasayishi sabablari orasida past foiz marjasini - qarz oluvchilardan olinadigan va

omonatchilarga to‘lanadigan foizlar o‘rtasidagi farqni ta’kidladilar. Bank

tizimlarini rivojlantirishning global tendentsiyalarini hisobga olgan holda, biz

dunyoning turli mintaqalaridagi bank muassasalarining rentabelligi sezilarli

darajada farq qilishini ta’kidlaydi. Shu sababli, banklarning moliyaviy faoliyatiga

bir qator boshqa muhim omillar ham ta’sir qiladi, deb taxmin qilish mumkin.

Ko‘pgina mamlakatlarda makroiqtisodiy beqarorlik hukm surayotgan

hozirgi sharoitda jahon tovar bozorlarining ko‘plab segmentlarining

o‘zgaruvchanligi, davriy moliyaviy-iqtisodiy inqirozlar, inflyatsiya jarayonlarining

tarqalishi, klassik bank operatsiyalari ko‘plab banklarga o‘z faoliyatining

rentabelligini doimiy ravishda ta’minlashga imkon bermaydi.

11

Топ 1000 банков мира 2021 года [Электронный ресурс]. — Режим доступа: www.thebanker.com/Top-1000-

World- Banks / Top -1000- World - Banks -2017? ct = true (дата обращения: 10–14.12.2021).

20](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_19.png)

![- kapital va kredit qo‘yishning tobora yangi geografik hududlari va

sohalarini qamrab olib xalqaro kengayishi;

- ssuda kapitalining xalqaro bozorlari, ularda banklarning xalqaro

munosabatlarining yangi shakllari shakllanishi;

- davlatlararo kredit-moliya tashkilotlari, ular orqali ssuda kapitalini

baynalmilallashtirishning ikki oqimi - davlat kredit-moliya siyosati va transmilliy

banklarning xususiy monopol faoliyati muvofiqlashishi va bog‘lanishi.

Xalqaro hisob-kitoblar - bu turli mamlakatlarning jismoniy va yuridik

shaxslari o‘rtasidagi siyosiy va iqtisodiy munosabatlar, pul talablari va

majburiyatlari bo‘yicha to‘lovlarni tartibga solish bilan bog‘liq holda yuzaga

keladigan hisob-kitoblardir 12

.

Xalqaro hisob-kitoblarga xizmatlar va tovarlarning importi va eksporti,

notijorat operatsiyalari, shuningdek, rivojlanayotgan mamlakatlarga berilgan

kreditlar va yordamlar bo‘yicha hisob-kitoblar va boshqalar kiradi.

Xalqaro hisob-kitoblar - bu xalqaro hamjamiyat tomonidan ishlab chiqilgan

va aksariyat mamlakatlarda qabul qilingan hisob-kitoblar shartlari, normalari va

tartiblari asosida xorijiy kontragentlar bilan hisob-kitoblarni amalga oshiradigan

banklarning doimiy kundalik faoliyati. Xalqaro hisob-kitoblar sohasidagi bank

faoliyati davlat tomonidan tartibga solinadi 13

.

Ularning tarkibi bo‘yicha turli xil hisob-kitoblar 3-jadvalda keltirilgan.

Shuni ta’kidlash kerakki, banklararo hisob-kitoblar banklararo

munosabatlarga, ya’ni banklar bilan o‘zaro vakillik hisobvaraqlarining

mavjudligiga asoslanadi. Korrespondent banklar tomonidan amalga oshiriladigan

banklararo operatsiyalarning butun majmui bank tomonidan ko‘rsatiladigan

xizmatlar asosida aniqlanishi mumkin: depozitlarni joylashtirish va jalb qilish,

valyutani sotib olish va sotish, qimmatli qog‘ozlarni saqlash bo‘yicha depozitariy

12

Haentjens M. European Banking and Financial Law / M. Haentjens, P. de Gioia-Carabellese. — Abingdon:

Routledge, Taylor & Francis Group, 2019. — 800 с .

13

Габбасова Л . Б . Тенденции развития международной банковской конкуренции в условиях глобализации /

Л . Б . Габбасова , Б . Б . Мирзагалямов [ Электронный ресурс ] // ВЭПС . — 2015. — № 4. — Режим доступа :

cyberleninka.ru/article/n/ tendentsii-razvitiya-mezhdunarodnoy-bankovskoy-konkurentsii-v-usloviyah-globalizatsii

( дата обращения : 10–14.12.2021).

25](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_24.png)

![esa, ular bank doirasida amalga oshiriladi. Keyinchalik muhim farqlarni iqtisodiy

tarkibni hisoblash turlari deb atash mumkin. Ular to‘lov limiti yoki pul o‘tkazish

uchun mavjud bo‘lgan maksimal pul miqdorida farqlanadi. Agar bu tarmoqlararo

operatsiyalar bo‘lsa, unda ularning soni amalda cheksizdir. Kredit tashkilotlarida

to‘lovlar faqat korrespondentlik munosabatlarini o‘rnatish uchun zarur bo‘lgan

mablag‘lar mavjud bo‘lganda amalga oshirilishi mumkin. Yana bir xarakterli

element ishtirokchilarning o‘zaro munosabati, texnik komponenti va to‘lov

usulidir 14

.

Shuni ta’kidlash kerakki, kredit tashkilotlari hisob-kitoblarning qonuniy

mustaqil ishtirokchilaridir. Ularning o‘ziga xos xususiyati shundaki, ular

mablag‘larni investitsiya qilish manbalari va imkoniyatlarini mustaqil ravishda

belgilaydilar.

Bundan kelib chiqadiki, banklararo munosabatlar faqat shartnoma

shartlarida mavjud bo‘lishi mumkin, filiallararo munosabatlar esa dastlab bosh

bank tomonidan o‘rnatilgan yagona qoidalarga asoslanadi, buning natijasida

barcha bo‘linmalar ichki operatsiyalarni amalga oshirishning yagona sxemasiga

bo‘ysunadi.

Xalqaro banklararo hisob-kitoblarning xususiyati ularning chet el valyutasini

oldi-sotdisi, rezidentlar va norezidentlarga chet el valyutasida hisobvaraqlar ochish

kabi valyuta operatsiyalari bilan mustahkam aloqadorligidir. Demak, banklararo

hisob-kitoblar banklar o‘rtasida vujudga keladigan va korrespondentlik

munosabatlari sifatida belgilanishi mumkin bo‘lgan maxsus munosabatlarga

asoslanadi, degan xulosaga kelishi mumkin.

Xalqaro hisob-kitoblar tizimi - turli mamlakatlarning yuridik va jismoniy

shaxslari o rtasida xalqaro hisob-kitoblarni tashkil etish mexanizmini tartibgaʻ

soluvchi milliy va xalqaro qonunlar va qoidalar, shuningdek, to lovlar amalga

ʻ

14

Габбасова Л . Б . Тенденции развития международной банковской конкуренции в условиях глобализации /

Л . Б . Габбасова , Б . Б . Мирзагалямов [ Электронный ресурс ] // ВЭПС . — 2018. — № 4. — Режим доступа :

cyberleninka.ru/article/n/ tendentsii-razvitiya-mezhdunarodnoy-bankovskoy-konkurentsii-v-usloviyah-globalizatsii

( дата обращения : 10–14.12.2020).

27](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_26.png)

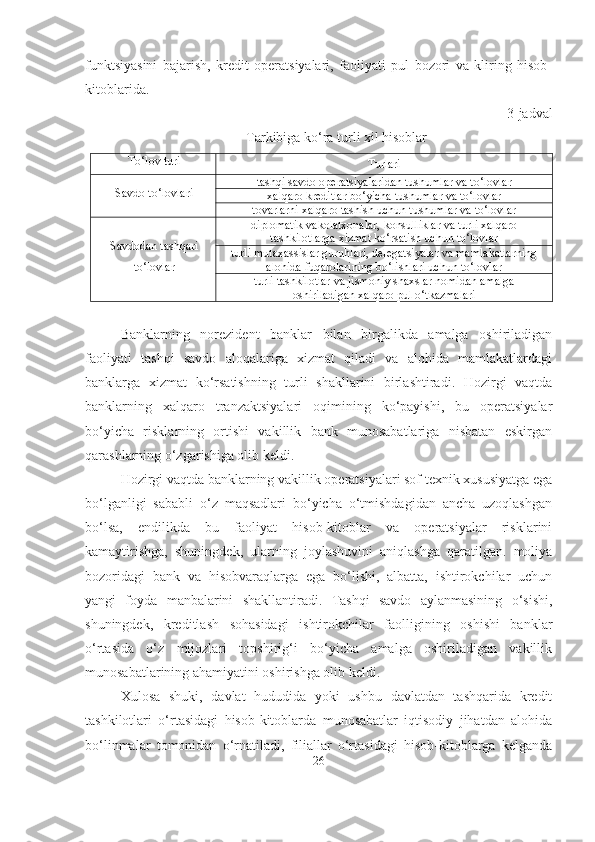

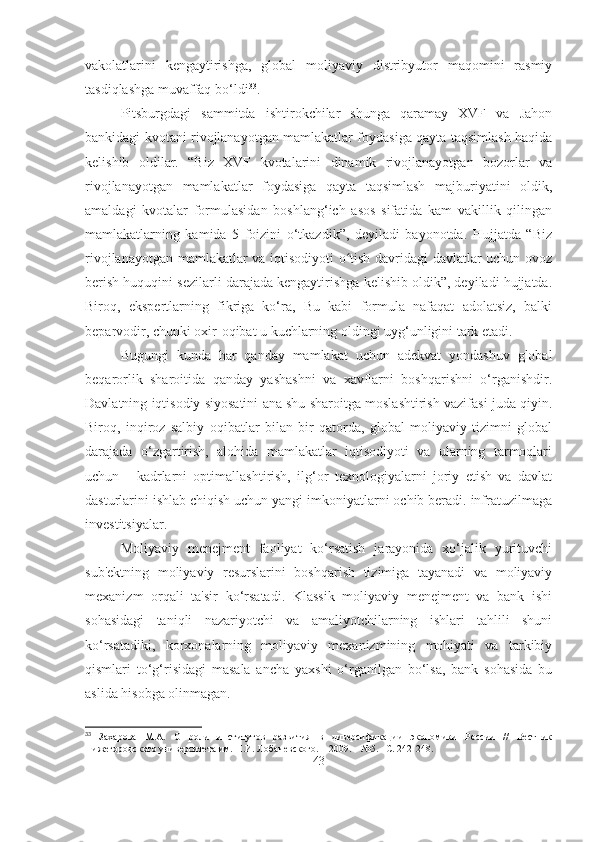

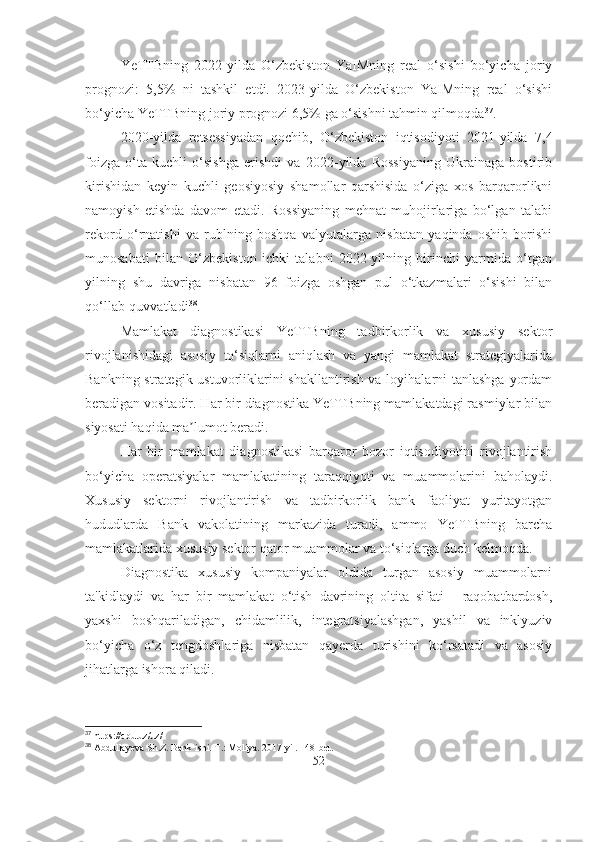

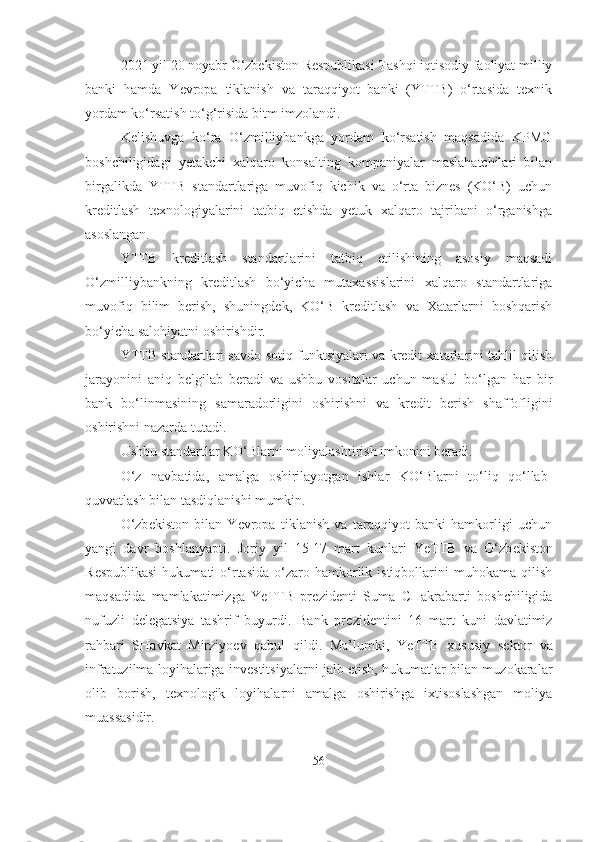

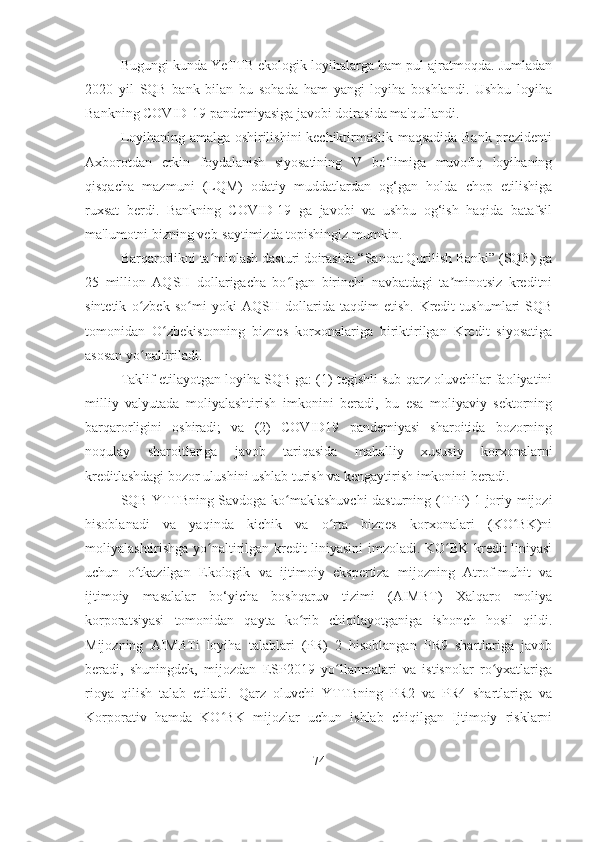

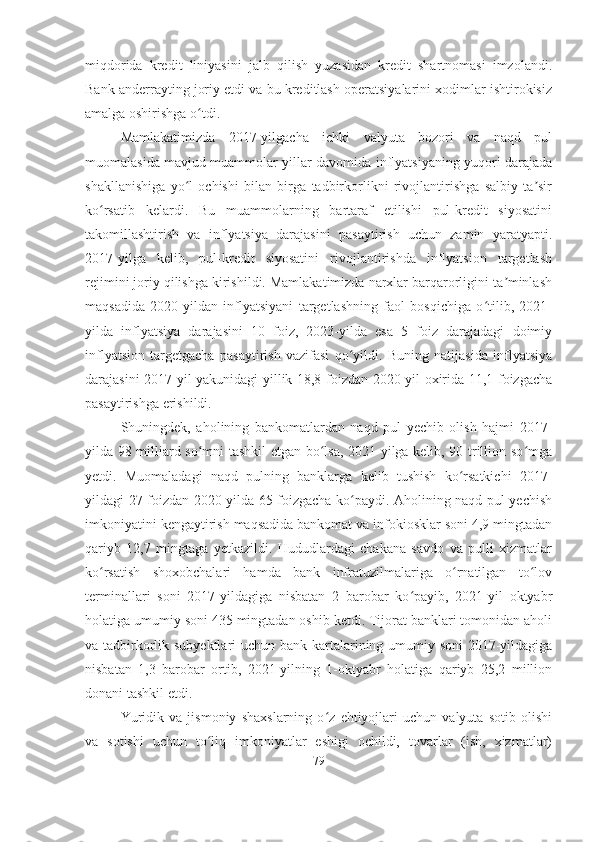

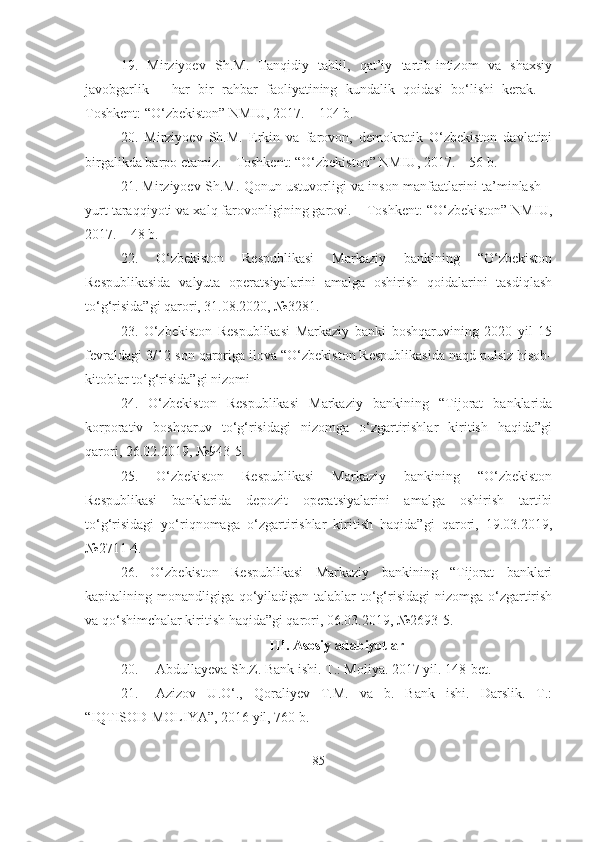

![oshirilishini ta minlovchi nobank va bank muassasalari majmui. va ularning to‘g‘riʼ

xulq-atvorini nazorat qilish.

Xalqaro hisob-kitoblarning asosiy elementlari 3-rasmda keltirilgan.

3 - rasm 15

Xalqaro hisob-kitoblar tizimining elementlari

Agar xalqaro hisob-kitoblar tizimining sub'ektlarini batafsil tahlil qiladigan

bo‘lsak, u holda dunyo quyidagilarni e'tirof etadi: pul mablag‘larini jo‘natuvchilar

(xususan, import qiluvchilar, tashqi iqtisodiy faoliyatni amalga oshirishda), pul

mablag‘larini oluvchilar (xususan, eksport qiluvchilar, amalga oshirishda). tashqi

iqtisodiy faoliyat) va ularga xizmat ko‘rsatuvchi banklar.

To‘lovchilar - bu o‘z bankiga bajarish uchun to‘lov topshirig‘ini beradigan

shaxslar, ijro tovarlarni sotib olish, ish buyurtmalari va hatto shartnoma bo‘yicha

xizmatlarni ham tushunish mumkin. Bank xodimlarining eng murakkab va yuqori

malakasini talab qiladigan ishlardan biri bu tashqi iqtisodiy faoliyat shartnomalari

bo‘yicha hisob-kitoblardir. Hisob-kitoblarning shakli va shartlariga qarab, oluvchi

tomonidan to‘lovni olish tezligi va kafolati, shuningdek, bank operatsiyasi bilan

bog‘liq xarajatlar miqdori o‘zgaradi 16

.

Natijada, tashqi savdo sheriklari muzokaralar davomida to‘lov tafsilotlarini

kelishib oladilar va keyin ularni shartnomada belgilaydilar. Bitimlar uchun to‘lov

shartlarini yakuniy tanlash mamlakatlar o‘rtasidagi munosabatlarning tabiatiga,

15

Muallif tomonidan tuzilgan

16

Габбасова Л . Б . Тенденции развития международной банковской конкуренции в условиях глобализации /

Л . Б . Габбасова , Б . Б . Мирзагалямов [ Электронный ресурс ] // ВЭПС . — 2019. — № 4. — Режим доступа :

cyberleninka.ru/article/n/ tendentsii-razvitiya-mezhdunarodnoy-bankovskoy-konkurentsii-v-usloviyah-globalizatsii

( дата обращения : 10–14.12.2020).

28Xalqaro hisob-kitoblar tizimining

elementlari

Xalqaro hisob-kitoblar

tizimining sub'ektlari Xalqaro hisob-kitoblar

tizimining ob'ektlari Pul mablag'larini o'tkazish

mexanizmi](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_27.png)

![Chikago universiteti vakillari F.Blek va M.Skoulz optsionni baholash

nazariyasini yaratdilar va 1973-yilda Chikago opsion birjasi paydo bo ldi, u yerdaʻ

26-apreldagi birinchi ish kunida 911 ta optsion shartnomalari tuzildi 20

.

2007 yilda tuzilgan opsion shartnomalarining umumiy soni 1193 million

donaga yetdi va ular bo‘yicha tuzilgan bitimlar miqdori 969 milliard dollarni

tashkil etdi. 21

Keyingi muhim qadam svop operatsiyasini ishlab chiqish bo‘ldi - bir aktiv

yoki passivni vaqtincha boshqasiga almashtirish imkonini beruvchi hosilaviy

moliyaviy vositalar.

Hozirgi inqirozning asosiy sabablaridan biri sifatida tilga olingan

sekyuritizatsiya 1970-yillarda paydo bo‘lgan. "Sekyuritizatsiya" atamasi birinchi

marta 1977 yilda Wall Steet Journal gazetasining "Ko‘chadan kelgan mish-

mishlar" ruknida paydo bo‘lgan. Uni Salomon Brothers ipoteka bo‘limi boshlig‘i

Lyuis Raneri ixtiro qilgan 22

. Aynan shu atama u jurnalist Enn Monroga ipoteka

kreditlari bo‘yicha da'voning ipoteka huquqlari bilan ta'minlangan qimmatli

qog‘ozlarning birinchi chiqarilishi bilan operatsiyalarni tavsiflovchi maqolada

taklif qilgan. Sekyuritizatsiya ssudalarni qimmatli qog‘ozlar paketiga aylantirishga

asoslanadi, keyinchalik ular investorlarga sotiladi.

Ushbu mexanizmdan foydalanish kengaydi, chunki banklar kredit berishdan

uni o‘z balansida yuritmasdan foyda ko‘rdilar va investorlar davlat

obligatsiyalariga qaraganda yuqori daromadli aktivlarga ega bo‘ldilar va qarz olish

aralashmasini diversifikatsiya qildilar. Sekyuritizatsiya qarz majburiyatlari bilan

ta'minlangan obligatsiyalarning paydo bo‘lishiga olib keldi. Ushbu moliyalashtirish

vositasi CDO (Collaterized Debt Obligation - garovli qarz majburiyatlari) deb

ataladi. Shunday qilib, banklar o‘z kreditlarini birlashtirdilar va investitsiya

20

Исаев Ю.Ю. Банки развития как важнейший инструмент реализации государст-венной инвестиционной

политики // Вестник финансового университета. 2006. – №4. –С. 61-72.

21

Европейская экономическая комиссия ООН, Комитет по экономическому сотрудничеству и интеграции.

Третья сессия. Стратегические рекомендации по совершенствованию нормативно-правовой базы для

развития эффективного ГЧП, Женева, 3–5 декабря 2008 г.

22

Банки развития. Юнктад [Электронный ресурс]. – 2015. – Режим доступа:

http :// unctad . org / meetings / en / SessionalDocuments / td 490_ ru . pdf . – Дата доступа: 16.10.2014.

34](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_33.png)

![fondlari tomonidan sotib olingan CDO‘larni chiqardilar, bu esa o‘z navbatida o‘z

aktivlarini qayta qimmatli qog‘ozlarga aylantirdi va ularni ochiq bozorga chiqardi.

Chiqarilgan CDOlarning yillik hajmlari to‘g‘risidagi ma'lumotlar quyidagi

jadvalda keltirilgan 23

:

5-jadval.

Chiqarilgan CDOlarning yillik hajmlari to‘g‘risidagi hisobot

Yil Jahon mahsuloti hajmi, mln doll.

2000 67,987.7

2001 78,453.8

2002 83,074.3

2003 86,629.8

2004 157,820.7

2007 481,600.7

2008 61,886.8

2009 2,778.2

Qarz beruvchi va qarz beruvchi o‘rtasidagi aloqa uzildi va investitsiyalarni

sotib oluvchilar risklar haqida kamroq va kamroq ma'lumot oldilar. Xavfli aktivlar

past foiz stavkalari tufayli investitsiya ob’ektiga aylandi.

Iqtisodiyotda tartibga solishni bekor qilish zarurligiga shubha qilmasdan,

rivojlangan mamlakatlar hukumatlari faqat nazorat qiluvchi organlarning

tuzilmasini qayta ko‘rib chiqdilar. 1988 yilda bank nazorati bo‘yicha Bazel

qo‘mitasi qoshida qabul qilingan kelishuvlar bo‘yicha dastur qabul qilindi 24

. Bu

banklar kapitalining minimal darajasiga talablarni belgilashni va kutilmagan

yo‘qotishlar yuzaga kelgan taqdirda ularning bir qismini zaxiraga qo‘yish

zarurligini nazarda tutadi.

Muvofiqlik yuqori bahosi tufayli banklar aktivlarning bir qismini balansdan

chiqarishga intildi, bu esa sekyuritizatsiya, kredit defolt svoplari va boshqa

moliyaviy vositalarning tarqalishiga olib keldi. Bozor qulagandan so‘ng, bu

23

Банки развития. Юнктад [Электронный ресурс]. – 2015. – Режим доступа:

http :// unctad . org / meetings / en / SessionalDocuments / td 490_ ru . pdf . – Дата доступа: 16.10.2014.

24

Байбикова Э. Деятельность международных банков развития во II полугодии 2014 года. Информационно-

аналитические материалы ЕЭИ. – 2015.- №1. – 34 с.

35](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_34.png)

![35. Байбикова Э. Деятельность международных банков развития во II

полугодии 2014 года. Информационно-аналитические материалы ЕЭИ. –

2015.- №1. – 34 с.

36. Балабанов И. Т. Основы финансового менlж- мента. – М.:

Финансы и статистика, 2000. – 522 с.

37. Банки развития. Юнктад [Электронный ресурс]. – 2015. – Режим

доступа: http://unctad.org/meetings/en/SessionalDocuments/td490_ru.pdf. – Дата

доступа: 16.10.2014.

38. Бланк И. А. Концептуальные основы финансо- вого

менlжмента. – К.: Ника-Центр, Эльга, 2003. – 448 с.

39. Большой экономический словарь / Под рl. А. Н. Азрилияна – 5-е

изд., доп. – М.: Институт новой экономики, 2002. – 1 280 с.

40. Воловик Ю.А. Основы инвестиционной политики Банка развития

Японии //Прlпринимательство. – 2014. – №1. – С. 164-181.

41. Европейская экономическая комиссия ООН, Комитет по

экономическому сотрудничеству и интеграции. Третья сессия.

Стратегические рекомендации по совершенствованию нормативно-правовой

базы для развития эффективного ГЧП, Женева, 3–5 декабря 2008 г.

42. Емельянов Ю.С. Банки развития и государство в современной

архитектуре мирового развития // Экономика и политика. – 2009. №. 5. –

С.11-18.

43. Захарова М.А. О роли институтов развития в диверсификации

экономики России // Вестник Нижегородского университета им. Н.И.

Лобачевского. – 2009. – №5. –С. 242-248.

44. Зеленкевич М.Я. Национальные банки развития как институты

поддержки проектов государственно-частного партнерства. Мн.: ГИУСТ.

45. Исаев Ю.Ю. Банки развития как важнейший инструмент

реализации государственной инвестиционной политики // Вестник

финансового университета. 2006. – №4. –С. 61-72.

87](/data/documents/41b6150d-6cdf-469d-9549-0f7d8904b80e/page_86.png)

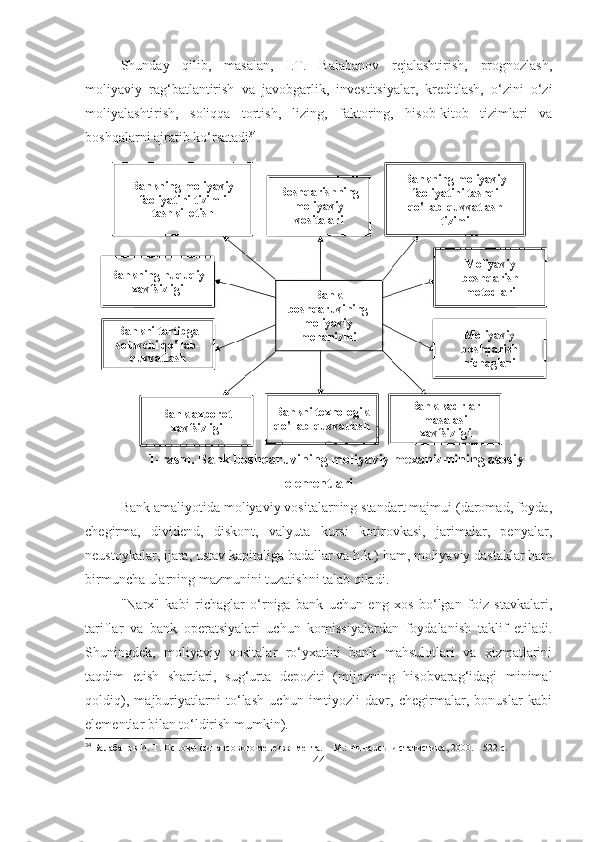

JAHON BANKLARI BILAN HAMKORLIKDA ISHLASHNI RIVOJLANTIRISH YO‘LLARI MUNDARIJA: KIRISH 3 I-BOB. JAHON BANKLARINING HUQUQIY FAOLIYATI VA NAZARIY ASOSLARI HAMDA AHAMIYATI ................................. 13 1.1. Jahon banklari faoliyatining rivojlanish tendensiyalari ................ 13 1.2. Jahon banklarining nazariy asoslari va mohiyati ............................ 26 1.3. Jahon banklari faoliyatining moliyaviy mexanizmi....................... 34 II-BOB. YEVROPA TIKLANISH VA TARRAQQIYOT BANKI MAMLAKATIMIZDA FAOLIYAT YURITAYOTGAN TIJORAT BANKLARINING HAMKORLIK MASALALARI TAHLILI 54 2.1. Yevropa tiklanish va tarraqqiyot banki bilan hamkorlik aloqalarini mustahkamlashning huquqiy asosi.................................................. 54 2.2. Yevropa tiklanish va tarraqqiyot banki hamda Tashqi iqtisodiy faoliyat milliy bankining hamkorligi bo‘yicha moliyaviy faoliyati tahlili................................................................................................. . 59 2.3. O zsanoatqurilishbank hamda Yevropa tiklanish va taraqqiyotʻ banki o rtasidagi hamkorlik istiqbollari......................................... ʻ 66 III-BOB. JAHON BANKLARI BILAN HAMKORLIKDA ISHLASHNI RIVOJLANTIRISHDAGI MUAMMO VA YECHIMLAR0........................................................................................ 70 3.1 Jahon banklari bilan xalqaro hamkorlikning yangi tendensiyalari. natijalar va istiqbollar....................................................................... 70 3.2. Jahon banklarining xalqaro hamkorligi yo‘nalishlari................... 75 3.3. O‘zbekistondagi Tijorat banklarining jahon banklari bilan hamkorligi rivojlantirish masalalari................................................ 79 XULOSA VA TAVSIYALAR................................................................. 85 FOYDALANILGAN ADABIYOTLAR................................................. 91 ILOVALAR.............................................................................................. 97 2

KIRISH Mavzuning asoslanishi va dolzarbligi. Globallashuv davlatlarlar orasidagi integratsiya jarayonlarini ham jadallashtirdi. Bu jaryonlar ijtimoiy, siyosiy, iqtisodiy, madaniy va gumanitar, umumiy qilib aytganda davlat hamda jamiyat hayotining barcha sohalarida o z ifodasini topyapti. Bu kabi tendensiyalar,ʻ moliyaviy mexanizmlar, tijorat banklari, moliya bozorlari, xususan, investitsiyalar oqimi holatini mutlaqo o zgartirib yubordi. ʻ Hozirgi davrda, qaysiki mamlakatlar faol investitsiya siyosatini yurig‘izayotgan bo lsa, o z davlati iqtisodiyotining barqaror o sishiga ʻ ʻ ʻ erishayotgani hech kimga sir emasligi ma’lum bo’ldi. O‘zbekiston respublikasi prezidenti SH.Mirziyoyev ta kidlab o‘tganidek, ʼ “Investitsiya – bu iqtisodiyot drayveri, o zbekcha aytganda, iqtisodiyotning yuragi, ʻ desak, mubolag a bo lmaydi. Investitsiya bilan birga turli soha va tarmoqlarga, ʻ ʻ hududlarga yangi texnologiyalar, ilg or tajribalar, yuksak malakali mutaxassislar ʻ kirib keladi, tadbirkorlik jadal rivojlanadi” 1 . O zbekistonning suveren davlat obligatsiyalarini xalqaro moliya bozorlariga ʻ chiqarildi. Bu borada “Citibank”, “J.P.Morgan”, “Deutsche Bank” kabi yetakchi xalqaro investitsiya banklari bilan hamkorlik aloqalari olib borilmoqda. So’ngi yillarda bank va moliya tizimida jadal davom ettirilayotgan chuqur o‘zgarishlar avvalo ushbu sohaga zamonaviy bozor mexanizmlarini keng joriy etishda namoyon bo lmoqda. O z navbatida bu jabhada uzoq yillar mobaynida ʻ ʻ bank kapitalining asosiy ulushi davlatga tegishli bo lib kelgandi. Bu esa bank ʻ sektorida sog lom raqobatga to siq bo lib, xizmat ko rsatish sifatiga o’zining salbiy ʻ ʻ ʻ ʻ ta sirini ko rsatib kelayotgan edi. ʼ ʻ Binobarin, oxirgi yillarda banklar faoliyati, ayniqsa, ularning investitsion jarayonlardagi ishtirokini kengaytirishga qaratilgan muhim tashkiliy o zgarishlar ʻ amalga oshirilmoqda. Prezident SH.Mirziyoyevning topshirig i bilan hukumat va ʻ 1 Mirziyoev Sh.M. Buyuk kelajagimizni mard va olijanob xalqimiz bilan birga quramiz. – Toshkent: “O‘zbekiston” NMIU, 2017. – 488 b. 3

Markaziy bank xalqaro moliya tashkilotlari ko magida bank-moliya tiziminiʻ rivojlantirish bo yicha uzoq muddatli rivojlanish strategiyasini ishlab chiqdi. ʻ Shu asnoda respublikamizdagi bank tizimiga xususiy va xorijiy kapitallar kirib kelmoqda. Natijada davlat banklari ulushi bosqichma-bosqich kamayib bormoqda va sohada raqobat muhitini yaxshilash, tijorat banklari faoliyatini, kreditlash sifati va madaniyatini, ayniqsa, ularning investitsion aktivligini har tomonlama oshirishga xizmat qiladi. Ushbu sohada moliya bozorlarini, jumladan, valyuta va fond bozorini yuksaltirish, yangi moliyaviy instrumentlarni joriy qilish orqali va obligatsiyalar chiqarish yordamida, bank xizmatlari sifati va sonini oshirish, ilg or texnologiyalar ʻ yordamida bank tizimini ravnaq toptirishga alohida e tibor qaratilmoqda. ʼ investorlar uchun ham keng va qulay sharoitlar yaratib berilyapti. Bu yo ldagi ʻ birinchi qadam albatta valyuta bozorini erkinlashtirish borasidagi olib borilayotgan ishlar hisoblanadi. Aynan ushbu olib borilayotgan islohotlar tijorat banklarining investitsiyaviy faoliyati samaradorligini oshirish, institutsional asoslarini takomillashtirishga yordam bo lyapti. ʻ Ushbu amaliy ishlar “Harakatlar strategiyasi”da belgilab bergan ustuvor yo nalishlariga mos ravishda olib borilmoqda. Ushbu amaly ishlar natijasida ʻ banklarning kapitallashuv darajasi va depozit bazasini oshirish, bank tizimi islohotlarini chuqurlashtirish, barqarorligini ta minlash, ularning moliyaviy ʼ barqarorligi hamda ishonchliligini mustahkamlash, istiqbolli investitsiya loyihalari va kichik biznes shuningdek xususiy tadbirkorlik subyektlarini kreditlashni kengaytirish mustahkamlab qo yilgan. ʻ Yuqoridagi fikrlarni xalqaro va mahalliy ekspertlar ham tasdiqlaydi. Tadqiqotchilarning takidlashlaricha, mamlakat iqtisodiyotni modernizatsiyalash sharoitida xo jalik yurtuvchi subyektlarining asosiy kapitalini yangilash va ʻ texnologik jihatdan yuqori bosqichga ko tarishni investitsiyalarsiz tasavvur qilib ʻ bo lmaydi. Shu sababdan ham, xo jalik yurituvchi subyektlari moliyaviy oqimlarni ʻ ʻ 4

diversifikatsiya qilish, xo jalik tuzilmalarini takomillashtirishga qaratilganʻ investitsion faoliyatni rivojlantirish zaruratga aylanib boryapti. Masalan, J. Keyns “investitsiyalash deganda biror shaxs yoki korporatsiya tomonidan qandaydir eski yoki yangi mulkni xarid qilish tushuniladi. Ba zida bu ʼ atama fond birjasida qimmatli qog ozni xarid qilish bilan ham chegaralanishi ʻ mumkin. Umuman olganda, yangi investitsiyalar qayta investitsiyalashdan farqli o laroq, istalgan turdagi kapital mulkni daromad hisobidan xarid qilishni ʻ anglatadi” deya ta kidlab o tgan ʼ ʻ 2 . Mazkur qamrovda esa tijorat banklari katta o rin tutadi desak mubolaqa ʻ bo lmaydi. Chunki bank investitsiyalari o ziga xos iqtisodiy mazmun kasb etadi. ʻ ʻ Mamlakatimizda ham tijorat banklarining investitsion siyosatini aynan shulardan kelib chiqib zamon talablariga moslashtirish qat iy talab etilyapti. Bunda ʼ ularning investitsion faoliyatning maqsadli mo ljallari tizimini tashkil etish va ʻ mazkur maqsadlarga erishish usullarini erkin tanlash uchun imkoniyat berilyapti. Institutsional jihatdan qaraganda, bu investitsion faoliyatni tashkil etish va boshqarish bo yicha kompleks chora-tadbirlar amalga oshirilmoqda deganidir. ʻ Aynan shu nuqtayi nazardan tijorat banklarimizning muayyan faoliyati investitsion aktivlarning muvofiq tarkibi va hajmini ta minlash, tavakkalchilikning maqbul ʼ darajasida aktivlar daromadliligini oshirishga yo naltirilishi kerak. O z navbatida ʻ ʻ bank resurs bazasini kengaytirish va bank resurslari saqlanishini ta minlash ham ʼ istiqbol maqsadlari qatoridan joy olishi lozim. Shundagina investitsion qo yilmalarning likvidliligi, xavfsizligi va daromadliligi hamda o sib borishi uchun ʻ ʻ pragmatik sharoit yaratiladi. Shu o rinda investitsiya yo nalishida tijorat banklarini ʻ ʻ rag batlantiruvchi omillar bo yicha quyidagi takliflarni keltirib o tish mumkin: ʻ ʻ ʻ raqobatdagi ustunlikni oshirish, resurs bazasini kengaytirish hisobiga kreditlash hajmini oshirish, kredit portfeli tavakkalchiliklarini diversifikatsiyalash asosida 2 G‘ozibekov D.G‘., Nosirov E.I. O‘zbekiston iqtisodiyotiga xorijiy investitsiyalarni jalb qilish. Risola. - T.: «IQTISOD-MOLIYA», 2007. - 96 b. 5

tavakkalchilik darajasini kamaytirish, kredit qaytmasligi tavakkalchiligini kamaytirish. Demak, hali oldinda qiladigan ishlar ko p. Masalan, mamlakatimizʻ banklarida hamon qisqa muddatli manbalarni qisqa muddatli aktivga yo naltirish ʻ ko lami kattaligicha to g ri kelmoqda. Shunday ekan, tijorat banklarining uzoq ʻ ʻ ʻ muddatli aktivlarga qo yilma qilish imkoniyatlarini kengaytirish zarur. Hozirgi ʻ kunda respublikamiz banklarining fond bozoridagi operatsiyalari ko lami ʻ kichikligicha qolmoqda. Bu miqyosni tubdan qayta ko rib chiqish maqsadga ʻ muvofiq. Tijorat banklari likvidlilikni samarali boshqarish, investitsion portfel tarkibini oqilona shakllantirish yo lidagi ayrim to siqlarni bartaraf etish davr ʻ ʻ talabidir. Buning uchun esa zarur institutsional va huquqiy poydevor yaratilib, takomillashtirib borilyapti. Yangi tahrirda qabul qilingan “Banklar va bank faoliyati to g risida”gi, O zbekiston Respublikasining Markaziy banki ʻ ʻ ʻ to g risida”gi qonunlar, davlatimiz rahbarining “Inflyatsion targetlash rejimiga ʻ ʻ bosqichma-bosqich o tish orqali pul-kredit siyosatini takomillashtirish ʻ to g risida”gi, “Tashqi beg araz ko mak mablag larini jalb etish mexanizmlarini va ʻ ʻ ʻ ʻ ʻ donorlar bilan ishlashni takomillashtirish chora-tadbirlari to g risida”gi, “2017– ʻ ʻ 2021-yillarda O zbekiston Respublikasini rivojlantirishning beshta ustuvor ʻ yo nalishi bo yicha Harakatlar strategiyasini “Ilm, ma rifat va raqamli ʻ ʻ ʼ iqtisodiyotni rivojlantirish yili”da amalga oshirishga oid davlat dasturi to g risida”gi farmonlari, “Oilaviy tadbirkorlikni rivojlantirish davlat dasturlari ʻ ʻ doirasida amalga oshirilayotgan loyihalarni kreditlash tartibini takomillashtirishning qo shimcha chora-tadbirlari to g risida”gi qarorlari va ʻ ʻ ʻ boshqa shu kabi muhim hujjatlar tijorat banklarining investitsion faoliyati samaradorligini oshirishga ham turtki beradi. Zero, har qanday islohot natijasi xalqimiz uchun farovon va munosib turmush sharoitini yaratishga xizmat qilishi darkor. Davlatimiz rahbari ta kidlaganidek, “Odamlarimiz yetarli daromad topishi uchun eng qulay biznes va ʼ 6