BUXGALTERIYA BALANSI

BUXGALTERIYA BALANSI Reja: 1. Balans to’g’risida tushuncha va uning ahamiyati . 2. Balans ning tuzilishi va uning moddalari mazmuni. 3. Xo’jalik operatsiyalari ta’sirida balans d a bo’ladigan o’zgarishlar

1.Balans to’g’risida tushuncha va uning ahamiyati . «Balans» so’zi lotin tilidan olingan bo’lib, o’zbek tilida «bis» - ikki, «lans» – tarozi pallasi, ya’ni tarozi ikki pallasi tengligi degan ma’ni bildiradi. Buxgalteriya balansi – xo’jalik aktivlari, kapitali va majburiyatlarini ma’lum bir kunga pul o’lchov birligida guruhlash va holatini aks ettirish usulidir. Buxgalteriya hisobida «balans» tushunchasi ikkita ahamiyat kasb etadi: 1. Jamlangan summalar tengligi, ya’ni schotlarning debeti bo‘yicha summalar jami va krediti bo‘yicha summalar jamining tengligi, har bir sintetik schot ma’lumotlarining (boshlang‘ich qoldig‘i, debet va kredit oborotlari, oxirgi qoldig‘i) mazkur sintetik schotga tegishli analitik schotlar ma’lumotlariga tengligi, balans aktividagi moddalar summalari jami va passividagi moddalar summalari jamining tengligini ifodalaydi; Moliyaviy hisobotning asosiy shakli bo‘lib, xo‘jalik yurituvchi subyektning ma’lum sanadagi mulkiy va moliyaviy ahvolini aks ettiruvchi ko‘rsatkichlar tizimini ifodalaydi. Balans ikkita o‘zaro bog‘liq bo‘lgan tarkibiy qismdan iborat: 1. Aktiv 2. Passiv Bu atamalar ham lotincha bo‘lib, aynan tarjimasi «activus»- aktiv, faol va «passivus» - passiv, faoliyatsiz degan ma’nolarni bildiradi. Balans aktivida mablag‘lar tarkibi, joylanishi va ishlatilishiga qarab, passivida esa mablag‘larning tashkil topish manbalari: ularning kimniki ekanligi va qanday maqsadga mo‘ljallanganligiga qarab guruhlangan holda, pul ifodasida ma’lum bir sanaga aks ettiriladi. Balans aktiv va passivi hamma vaqt o‘zaro teng bo‘lishi shart. Balans aktivi va passivining o‘zaro tengligi uning aktivida ham, passivida ham bir xil xo‘jalik mablag‘lari aks ettirilishidan kelib chiqadi, lekin aktivda mablag‘lar tarkibi, joylanishi va ishlatilish shakli bo‘yicha, passivda esa tashkil topish manbalari va maqsadli tayinlanishi bo‘yicha aks ettiriladi. Balans ning tuzilishi va uning moddalari mazmuni. Balansning aktivi ham, passivi ham ikki bo’limdan iborat bo’lib, balans bo’limlari balans moddalariga bo’linadi. Balans a ktiv tomoni ning bo’limlari: I bo’lim. Uzoq muddatli aktivlar;

II bo’lim. Joriy aktivlar. Balans passiv tomoni ning bo’limlari: I bo’lim. O’z mablag’larining manbalari; II bo’lim. Majburiyatlar. Balans aktivining I «Uzoq muddatli aktivlar» bo‘limida asosiy vositalar, nomoddiy aktivlar, uzoq muddatli moliyaviy qo’yilmalar, o‘rnatiladigan asbob-uskunalar, kapital quyilmalar va sh.o‘. aks ettiriladi. Aktivning II «Joriy aktivlar» bo‘limida yuqori likvidli, ya’ni pulga aylantirilishi nisbatan oson xo‘jalik mablag‘lari guruhlangan. Bularga asosan, materiallar, o‘stirilayotgan va boquvdagi chorvamollari, tugallanmagan ishlab chiqarish, debitor qarzlar, qisqa muddatli moliyaviy investitsiyalar hamda pul mablag‘lari kiradi. Balansning passivining I «O‘z mablag‘lari manbasi» bo‘limida ustav kapitali, qo‘shilgan kapital, zaxira kapitali va taqsimlanmagan aks ettiriladi. Balans passivining II «Majburiyatlar» bo‘limida korxona majburiyatlari ularning muddatiga ko‘ra: uzoq muddatli majburiyatlar va qisqa muddatli majburiyatlarga ajratilgan holda ko‘rsatiladi. Buxgalteriya balansi axborotlarga boy manba bo‘lib, ularga asoslanib xo‘jalik yurituvchi subyekt moliya-xo‘jalik faoliyati hamda uning natijalari baholanadi. Aynan mana shunday muhim ahamiyatga ega bo‘lganligi bois buxgalteriya balansi buxgalteriya hisoboti shakllari ichida birinchi o‘rinda turadi. Buxgalteriya balansining aktivi va passivining tuzilishi hamda mazmuni undagi axborotdan foydalanuvchilar, eng avvalo, tashqi foydalanuvchilarga qaratilgan bo’lib, debitor va kreditor qarzlarning holatini ochib beradi. Balansga xos ichki o‘zaro bog‘liqliklar axborotdan foydalanuvchilar ehtiyojining qondirilish darajasiga bog‘liq bo‘lmaydi va quyidagilardan iborat: 1. Aktivdagi barcha bo‘limlar summalari yig‘indisi passivdagi barcha bo‘limlar summalari yig‘indisiga teng bo‘lib, bu balansning mohiyati bilan izohlanadi. Xususiy kapitalning hajmi (passivdagi birinchi bo‘lim) uzoq muddatli aktivlar (aktivdagi birinchi bo‘lim) hajmidan ko‘p bo‘ladi. Chunki, xo‘jalik yurituvchi subyektning asosiy faoliyati joriy aktivlarsiz mumkin emas deb qabul qilingan. Shuning uchun xususiy kapitalning tarkibi uzoq muddatli va joriy aktivlar shakllanishini doimo nazarda tutadi. Shunday qilib, zaxiralar va xarajatlarni shakllantiruvchi asosiy manbalarning umumiy miqdori qisqa muddatli kreditlar va qarzlar summasi qo‘shilgan holdagi oldingi ko‘rsatkich miqdoriga teng.

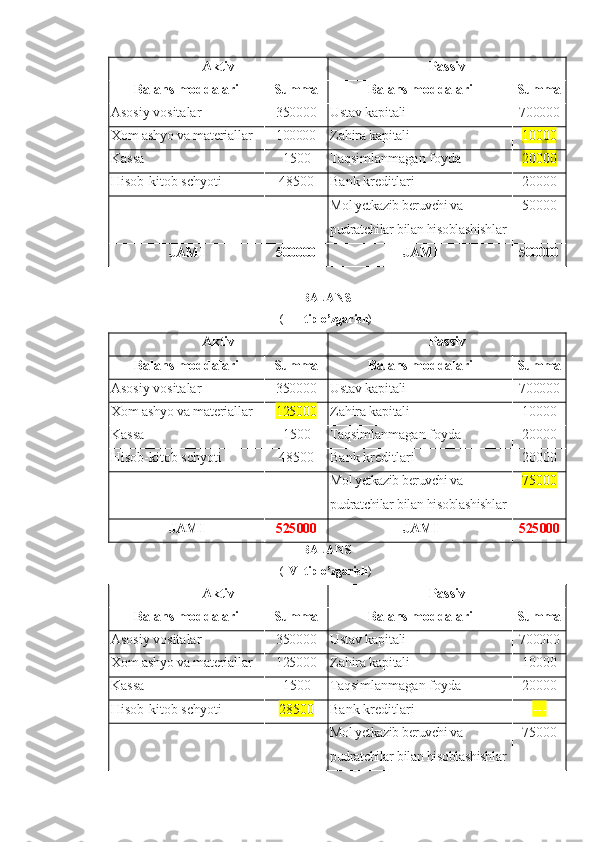

3. Uzoq muddatli aktivlar (balans aktivining birinchi bo‘limi) asosan o‘z mablag‘lari hisobidan shakllanishini e’tiborga olib, ularning miqdori xo‘jalik yurituvchi subyekt normal faoliyat ko‘rsatgan sharoitda, majburiyatlar (balans passivining ikkinchi bo‘limi) summasidan ko‘p bo‘lishi mumkin. 4. Balansda barcha aktivlar va passivlar juda batafsil beriladi. Bu uning aktivi va passivi bo‘yicha ayrim moddalari, natijada, ayrim mulklarni qoplash manbalari o‘rtasida bog‘liqlik o‘rnatishga imkon beradi. Brutto-balans – tartibga soluvchi moddalarni o’z ichiga oluvchi balansdir. Vositalarning haqiqiy qiymatini(tannarxi yoki qoldiq qiymatini) aniqlashda summalar boshqa moddalar summalaridan chegiriladigan moddalar tartibga soluvchi moddalar deyiladi. Masalan, «Asosiy vositalar» summasidan «Asosiy vositalarning eskirishi» tartibga soluvchi modda summasi chegiriladi. Brutto-balansda ana shu tartibga soluvchi moddalar summasi balans yakuniy qiymatiga kiritiladi. Netto-balans – qiymatidan tartibga soluvchi moddalar summasi chegirilgan balans. O’zbekistondagi barcha korxonalar netto-balans tuzadi, ya’ni balans yakuniga asosiy vositalar, nomoddiy aktivlar qoldiq qiymatda, qayta sotiladigan tovarlar esa tannarxi bo’yicha kiritiladi. Xo’jalik operatsiyalari ta’sirida balans d a bo’ladigan o’zgarishlar Xo‘jalik faoliyati jarayonida sodir bo‘ladigan muomalalar ta’sirida korxona mablag‘larining tarkibida va ularning tashkil topish manbalarida, ayrim hollarda ularning ikkalasida ham o‘zgarishlar yuzaga keladi. Xo‘jalik mablag‘lari va ularning tashkil topish manbalaridagi ro‘y bergan o‘zgarishlar balansda ham tegishli o‘zgarishlarga olib keladi. Balansning asosiy xususiyati - xo‘jalik muomalalarini schotlarda ikki yoqlama aks ettirish ta’sirida balans moddalari summasi o‘zgarganda aktiv va passiv tengligining o‘zgarmasligi doimo saqlanadi. Xo’ja lik operatsiyalari ta’sirida balans d a to’rt tip o’zgarish bo’ladi. I–tip o’zgarish. + Aktiv; - Aktiv. Bunda xo’jalik operatsiyasi ta’sirida balansning aktiv tomonidagi bir moddasini summasi ko’payib, ikkinchi bir moddasini summasi kamayadi. II–tip o’zgarish . + Passiv; - Passiv. Bunda xo’jalik operatsiyasi ta’sirida balansning passiv tomonidagi bir moddasini summasi ko’payib, ikkinchi bir moddasini summasi kamayadi. I va II–tip o’zgarishlarda balansning umumiy summasi o’zgarishsiz qoladi.

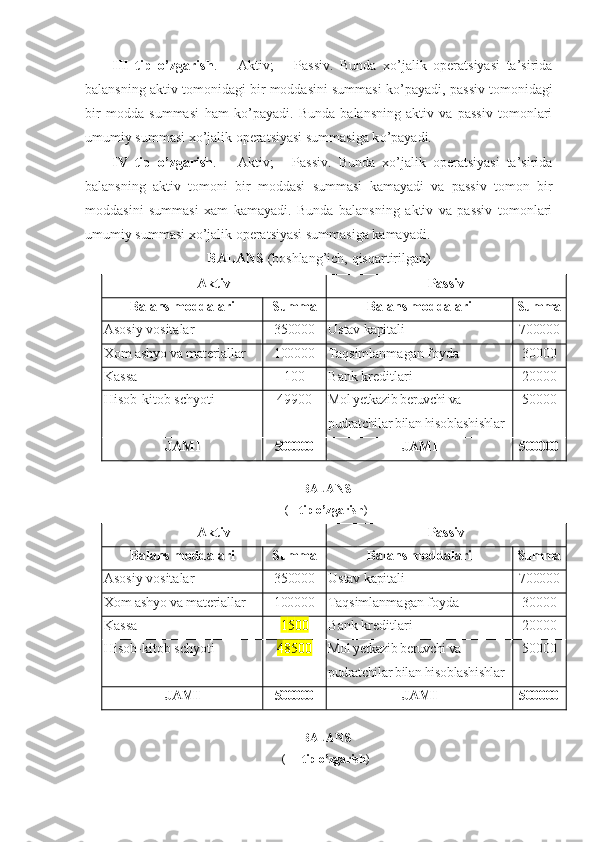

III–tip o’zgarish . + Aktiv; + Passiv. Bunda xo’jalik operatsiyasi ta’sirida balansning aktiv tomonidagi bir moddasini summasi k o’ payadi, passiv tomonidagi bir modda summasi h am k o’ payadi. Bunda balansning aktiv va passiv tomonlari umumiy summasi xo’jalik operatsiyasi summasiga k o’ payadi. IV–tip o’zgarish . – Aktiv; - Passiv. Bunda xo’jalik operatsiyasi ta’sirida balansning aktiv tomoni bir moddasi summasi kamayadi va passiv tomon bir moddasini summasi xam kamayadi. Bunda balansning aktiv va passiv tomonlari umumiy summasi xo’jalik operatsiyasi summasiga kamayadi. BALANS (boshlang’ich, qisqartirilgan) Aktiv Passiv Balans moddalari Summa Balans moddalari Summa Asosiy vositalar 35000 0 Ustav kapitali 700000 Xom ashyo va materiallar 10000 0 Taqsimlanmagan foyda 30000 Kassa 100 Bank kreditlari 20000 Hisob-kitob schyoti 4990 0 Mol yetkazib beruvchi va pudrat chilar bilan hisoblashishlar 50000 JAMI 500000 JAMI 500000 BALANS ( I–tip o’zgarish ) Aktiv Passiv Balans moddalari Summa Balans moddalari Summa Asosiy vositalar 35000 0 Ustav kapitali 700000 Xom ashyo va materiallar 10000 0 Taqsimlanmagan foyda 30000 Kassa 1 5 00 Bank kreditlari 20000 Hisob-kitob schyoti 4 85 0 0 Mol yetkazib beruvchi va pudrat chilar bilan hisoblashishlar 50000 JAMI 500000 JAMI 500000 BALANS ( I I –tip o’zgarish )