Buxgalteriya hisobining registrlari va shakllari.

Buxgalteriya hisobining registrlari va shakllari . Reja. 1.Hiso b registrlari haqida tushuncha, ularning roli va ahamiyati . 2.Hisob registrlarining turkumlanishi va shakllari. 3.Registrlardagi xato yozuvlar tuzatish usullari. Hisob registrlarida yozuvlarni olib borish. 4.Buxgalteriya hisobi shakllari. 5.Buxgalteriya hisobining memorial-order shakli. 6 . Buxgalteriya hisobining j urnal-order shakli .

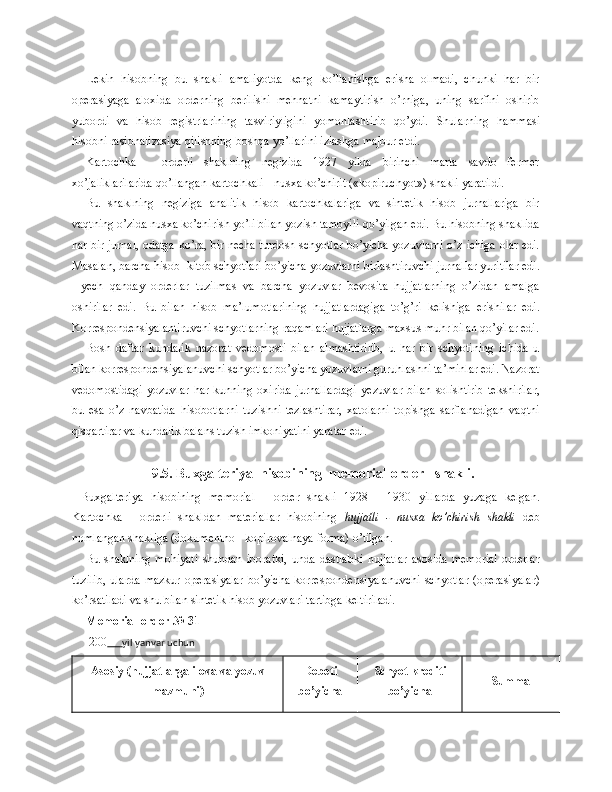

1.Hisob registrlari haqida tushuncha, ularning roli va ahamiyati. Xo’jalik faoliyati to’g’risida tegishli ko’rsatkichlarni olish uchun hujjatlarda keltirilgan ma’lumotlar kerak bo’ladi. Buning uchun bu ma’lumotlar hujjatlarda iqtisodiy mazmuniga qarab guruhlangan va ro’yxatga olingan bo’lishi kerak. Bunday ro’yxatga olish hujjatlarning saqlanishi ustidan nazorat qilish hamda ularda aks ettirilgan ma’lumotlarning aniqligini ta’minlovchi hisob registrlari yordamida amalga oshiriladi.Hisob registrlari dastlabki axborot tashuvchilarda qayd etilgan mavjud mablag’lar va operasiyalar to’g’risidagi ma’lumotlarni ro’yxatga olish, guruhlash uchun moslangan qog’oz varaqlaridan iborat yoki hisob registrlari deb-hisob yozuvlarini olib borishga mo’ljallangan maxsus grafalangan qog’ozlarga aytiladi. Hisob registrlari har xil tuzilishga ega bo’lib, ikki belgisi - mazmun ning hajmi va yozuv xarakteriga qarab guruhlanadi. Mazmunning hajmiga qarab sintetik va analitik registrlarga bo’lina di. Bunday bo’linish sintetik va analitik ma’lumotlarning hisobda h ar xil vazifalarni bajarishi bilan bog’liqdir. Sintetik va analitik hisob regi strlari bir-birlaridan ma’lumotlarning mukammallik darajasi hamda ko’rsatkichlarining guruhlanishi bilan farq qiladi. Sintetik registrlar ning tuzilishi, eng avvalo, buxgalteriya hisobining shakliga bog’liq bo’ladi, ko’pgina analitik registrlarniki esa ularda hisobga olinadigan obyektlar ning xususiyatlariga bog’liq. Analitik hisobda eng keng tarqalgan kartochkalarning shakllarini ko’rib chiqamiz. Ikki tomonlama shaklda debet va kredit schyotlarining chap va o’ng tomon lari joylashtirilgan bo’ladi. Har bir tomonida sana, yozuv raqami, matn va summa uchun mustaqil ustunlar ajratiladi. Kartochkaning chap tomoni 200_y.___________________ ____________ (schyotning nomi) Yozuv Yozuv matni Sana № Faqat pulda ifodalanadigan debitorlar , kreditorlar, banklar bilan va boshqa hisob - kitoblar bo’yicha operasiyalarni hisobga olish uchun kartochkalarning kontokorrentli shakli qo’llaniladi. Kontokorrent shakl

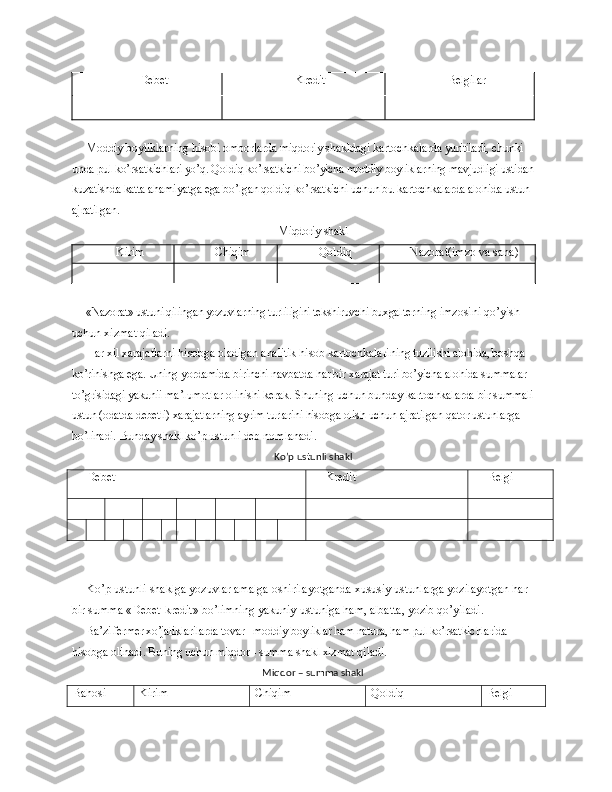

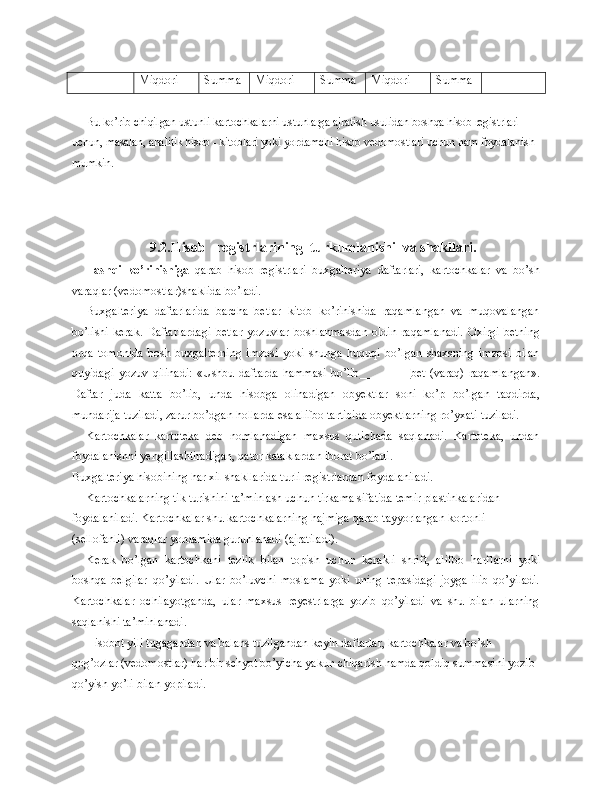

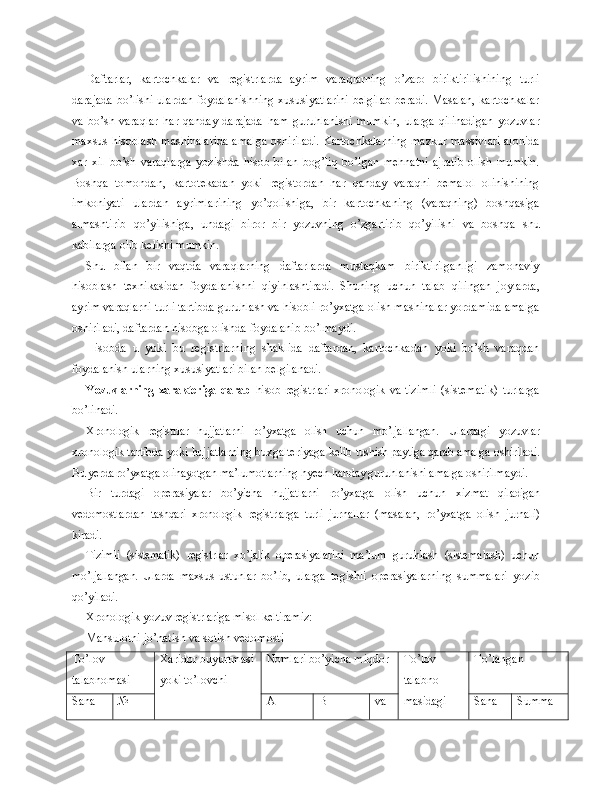

Debet Kredit Belgilar Moddiy boyliklarning hisobi omborlarda miqdoriy shakldagi kartoch kalarda yuritiladi, chunki unda pul ko’rsatkichlari yo’q. Qoldiq ko’rsatkichi bo’yicha moddiy boyliklarning mavjudligi ustidan kuzatishda katta ahami yatga ega bo’lgan qoldiq ko’rsatkichi uchun bu kartochkalarda alohida ustun aj ratilgan. Miqdoriy shakl Kirim Chiqim Qoldiq Nazorat(imzo va sana) «Nazorat» ustuni qilingan yozuvlarning turliligini tekshiruvchi buxgal terning imzosini qo’yish uchun xizmat qiladi. Har xil xarajatlarni hisobga oladigan analitik hisob kartochkalari ning tuzilishi alohida, boshqa ko’rinishga ega. Uning yordamida birinchi navbatda har bir xarajat turi bo’yicha alohida summalar to’grisidagi yakunii ma’lumotlar olinishi kerak. Shuning uchun bunday kartochkalarda bir sum mali ustun (odatda debetli) xarajatlarning ayrim turlarini hisobga olish uchun ajratilgan qator ustunlarga bo’linadi. Bunday shakl ko’p ustunli deb nomlanadi. Ko’p ustunli shakl Debet Kredit Belgi Ko’p ustunli shaklga yozuvlar amalga oshirilayotganda xususiy ustunlarga yozilayotgan har bir summa «Debet-kredit» bo’limning yakuniy ustuniga ham, albatta, yozib qo’yiladi. Ba’zi fermer xo’jaliklarilarda tovar - moddiy boyliklar ham natura, ham pul ko’rsat kichlarida hisobga olinadi. Buning uchun miqdor - summa shakl xizmat qiladi. Miqdor – summa shakl Bahosi Kirim Chiqim Qoldiq Belgi

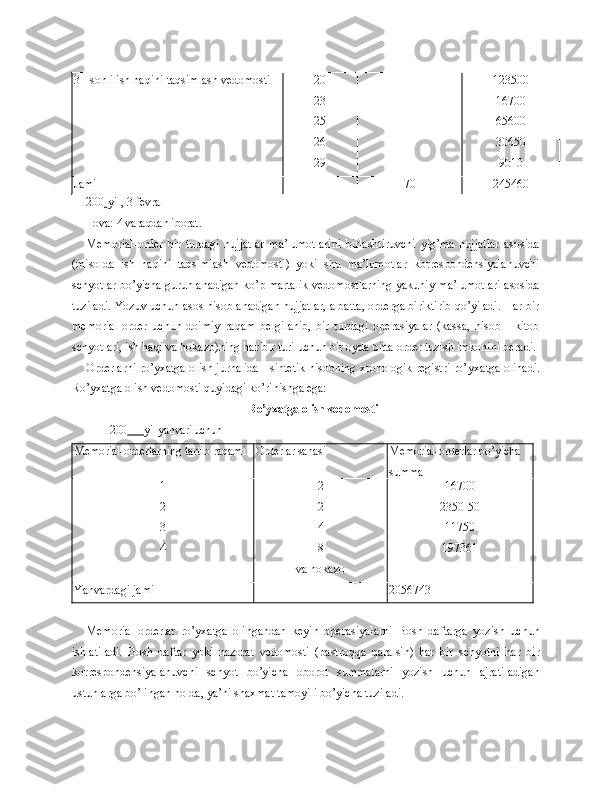

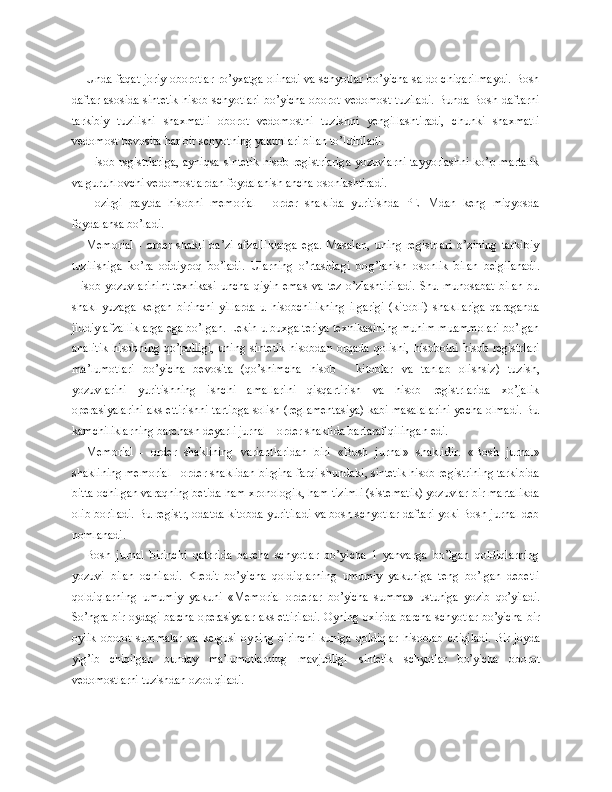

Miqdori Summa Miqdori Summa Miqdori Summa Bu ko’rib chiqilgan ustunli kartochkalarni ustunlarga ajratish usulidan boshqa hisob registrlari uchun, masalan, analitik hisob - kitoblari yoki yor damchi hisob vedomostlari uchun ham foydalanish mumkin. 9. 2.Hisob registrlarining turkumlanishi va shakllari. Tashqi ko’rinishiga qarab hisob registrlari buxgalteriya daftarlari, kartochkalar va bo’sh varaqlar (vedomostlar)shaklida bo’ladi. Buxgalteriya daftarlarida barcha betlar kitob ko’rinishida raqamlangan va muqovalangan bo’lishi kerak. Daftarlardagi betlar yozuvlar boshlanmasdan oldin raqamlanadi. Oxirgi betning orqa tomonida bosh buxgalterning imzosi yoki shunga huquqi bo’lgan shaxsning imzosi bilan quyidagi yozuv qilinadi: «Ushbu daftarda hammasi bo’lib bet (varaq) raqamlangan». Daftar juda katta bo’lib, unda hisobga olinadigan obyektlar soni ko’p bo’lgan taqdirda, mundarija tuziladi, zarur bo’dgan hollarda esa alifbo tartibida obyektlarning ro’yxati tuziladi. Kartochkalar kartoteka deb nomlanadigan maxsus qutichada saqlanadi. Kartoteka, undan foydalanishni yengillashtiradigan, qator kataklardan iborat bo’ladi. Buxgalteriya hisobining h ar xil shakllarida turli registrlardan foydalaniladi. Kartochkalarning tik turishini ta’minlash uchun tirkama sifatida temir plastinkalaridan foydalaniladi. Kartochkalar shu kartochkalarning h ajmiga qarab tayyorlangan kortonli (sellofanli) varaqlar yordamida guruhlanadi (ajratiladi). Kerak bo’lgan kartochkani tezlik bilan topish uchun kerakli shrift, alifbo h arflarni yoki boshqa belgilar qo’yiladi. Ular bo’luvchi moslama yoki uning tepasidagi joyga ilib qo’yiladi. Kartochkalar ochilayotganda, ular maxsus reyestrlarga yozib qo’yiladi va shu bilan ularning saqlanishi ta’minlanadi. Hisobot yili t ug agandan va balans tuzilgandan keyin daftarlar, kartochkalar va bo’sh qog’ozlar (vedomostlar) h ar bir schyot bo’yicha yakun chiqarish hamda qoldiq summasini yozib qo’yish yo’li bilan yopiladi.

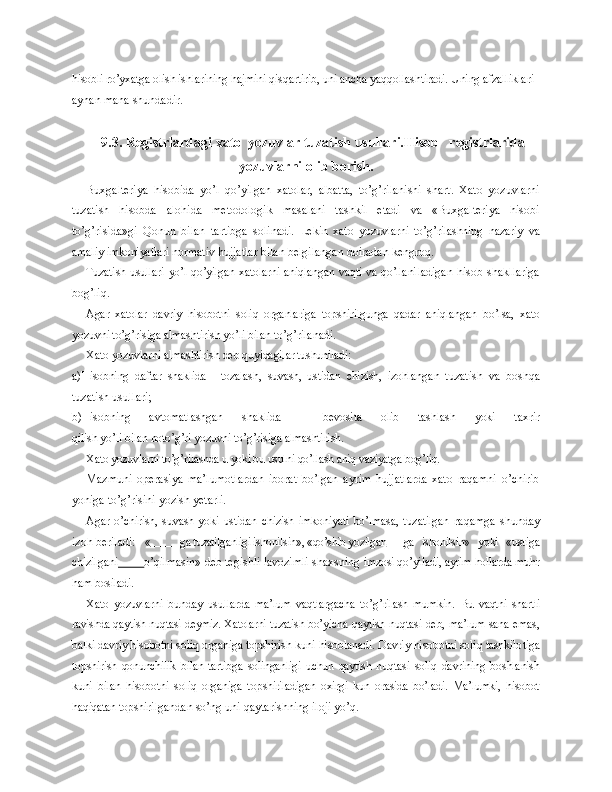

Daftarlar, kartochkalar va registrlarda ayrim varaqlarning o’zaro biriktirilishining turli darajada bo’lishi ulardan foydalanishning xususiyatlarini belgilab beradi. Masalan, kartochkalar va bo’sh varaqlar h ar qanday darajada h am guruhlanishi mumkin, ularga qilinadigan yozuvlar maxsus hisoblash mashinalarida amalga oshiriladi. Kartochkalarning mazkur massivlari alohida xar xil bo’sh varaqlarga yozishda hisob bilan bog’liq bo’lgan mehnatni ajratib olish mumkin. Boshqa tomondan, kartotekadan yoki registordan har qanday varaqni bemalol olinishining imkoniyati ulardan ayrimlarining yo’qolishiga, bir kartochkaning (varaqning) boshqasiga almashtirib qo’yilishiga, undagi biror bir yozuvning o’zgartirib qo’yilishi va boshqa shu kabilarga olib kelishi mumkin. Shu bilan bir vaqtda varaqlarning daftarlarda mustaqkam biriktirilganligi zamonaviy hisoblash texnikasidan foydalanishni qiyinlashtiradi. Shuning uchun talab qilingan joylarda, ayrim varaqlarni turli tartibda guruhlash va hisobli ro’yxatga olish mashinalar yordamida amalga oshiriladi, daftardan hisobga olishda foydalanib bo’lmaydi. Hisobda u yoki bu registrlarning shaklida daftardan, kartochkadan yoki bo’sh varaqdan foydalanish ularning xususiyatlari bilan belgilanadi. Yozuvlarning xarakteriga qarab hisob registrlari xronologik va tizim li (sistematik) turlarga bo’linadi. Xronologik registrlar hujjatlarni ro’yxatga olish uchun mo’ljallangan. Ulardagi yozuvlar xronologik tartibda yoki hujjatlarning buxgalteriyaga kelib tushish paytiga qarab amalga oshiriladi. Bu yerda ro’yxatga olinayotgan ma’lumotlarning hyech handay guruhlanishi amalga oshirilmaydi. Bir turdagi operasiyalar bo’yicha hujjatlarni ro’yxatga olish uchun xiz mat qiladigan vedomostlardan tashqari xronologik registrlarga turli jur nallar (masalan, ro’yxatga olish jurnali) kiradi. Tizimli (sistematik) registrlar xo’jalik operasiyalarini ma’lum guruhlash (sistemalash) uchun mo’ljallangan. Ularda maxsus ustunlar bo’lib, ular ga tegishli operasiyalarning summalari yozib qo’yiladi. Xronologik yozuv registrlariga misol keltiramiz: Mahsulotni jo’natish va sotish vedomosti To’lov talabnomasi Xaridor buyurtmasi yoki to’lovchi Nomlari bo’yicha miqdor To’lov talabno- masidagi To’langan Sana № A B va Sana Summa