BUXGALTERIYA SCHYOTLARI VA IKKI YOQLAMA YOZUV

BUXGALTERIYA SCHYOTLAR I VA IKKI YOQLAMA YOZUV Reja: 1. Buxgalteriya hisobi ning schyotlar i va ularning tuzilishi 2. Ikkiyoqlama yozuv va uning mohiyati. 3. Buxgalteriya hisobi schyotlar rejasi

1. Buxgalteriya hisobi ning schyotlar i va ularning tuzilishi Ma’lum bo‘ldiki, balans xo‘jalik mablag‘lari va ularning tashkil topish manbalarini ma’lum sanaga, umumlashtirilgan tasnifiy guruhlar bo‘yicha tavsiflar ekan. Lekin, korxona moliya-xo‘jalik faoliyatini boshqarish va biznes-reja hamda shartnomalarning bajarilishini nazorat qilish uchun har bir mablag‘ning mavjudligi va harakati,har bir korxona bilan hisob-kitoblar ahvoli, ayrim mablag‘ manbalarining o‘zgarishi va boshqalar to‘g‘risida kundalik ma’lumotlar kerak. Shuningdek, faqat natijalarnigina emas, balki xo‘jalik jarayonlarini ham tavsiflaydigan ma’lumotlar zarur. Bunday ma’lumotlarga xo‘jalik muomalalarini, ularning xususiyatlariga ko‘ra hisobga olgan holda aks ettirib borish yo‘li bilan ega bo‘lish mumkin. Xo‘jalik muomalalarini joriy tartibda aks ettirish va guruhlash uchun buxgalteriya hisobining schotlaridan foydalaniladi. Buxgalteriya hisobining schotlari – bu xo‘jalik mablag‘lari, mablag‘larning manbalari va xo‘jalik jarayonlarini nazorat qilish va boshqarish uchun zarur axborotlarga ega bo‘lish maqsadida, ularni dastlabki hujjatlar ma’lumot ‐ lariga asosan joriy tartibda hisobga olish, guruhlash va bir tizimga keltirish usulidir. Guruhlash iqtisodiy mohiyatiga ko‘ra bir xil xo‘jalik mablag‘lari, mablag‘lar manbalari va xo‘jalik muomalalari uchun alohida schot ochish bilan ta’minlanadi. Schot buxgalteriya hisobi obyektlarini identifikatsiyalashga imkon yaratadigan maxsus belgi hisoblanadi. Shuning uchun har bir schotga, unda hisobga olinadigan obyektga mos keladigan nom va xos raqam (kod) belgisi beriladi. Schotlar xo‘jalik mablag‘lari, ularning vujudga kelish manbalari va xo‘jalik jarayonlarining har bir turi uchun buxgalteriya hisobi obyektlarining turkumlanishiga muvofiq ochiladi. Masalan, «Bino, inshootlar va uzatgich moslamalar», «Mashina va uskunalar», «Xom-ashyo va Materiallar», «Patentlar, litsenziyalar va nou-xou», «Asosiy ishlab chiqarish», «Hisob-kitob schoti» va h.k. Buxgalteriya hisobining schotlari ikki tomonli jadval shakliga ega bo‘lib, chap tomoni – «debet», o‘ng tomoni – «kredit» deb ataladi. «Debet» va «kredit» atamalari lotincha bo‘lib, aynan tarjimasi debet – «u qarzdor» va credit – «u ishonadi» degan ma’noni bildiradi.

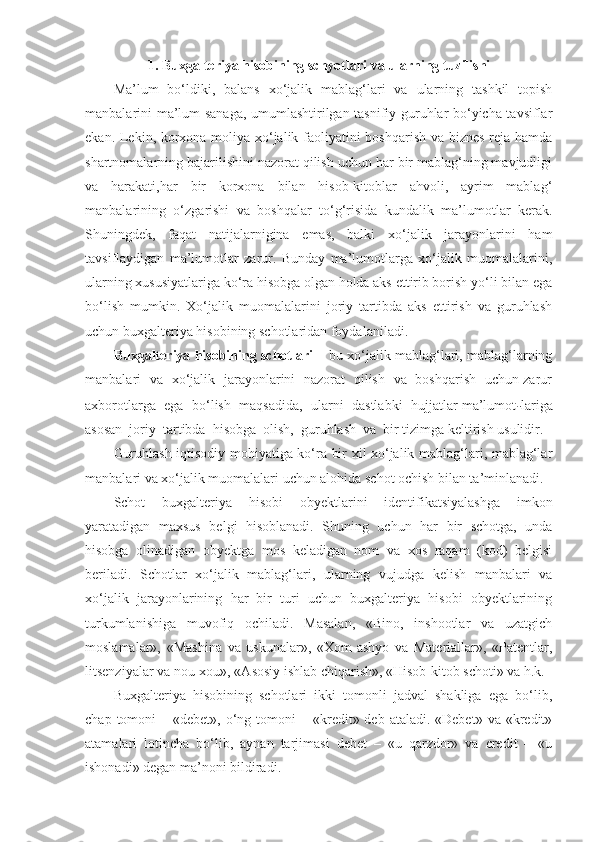

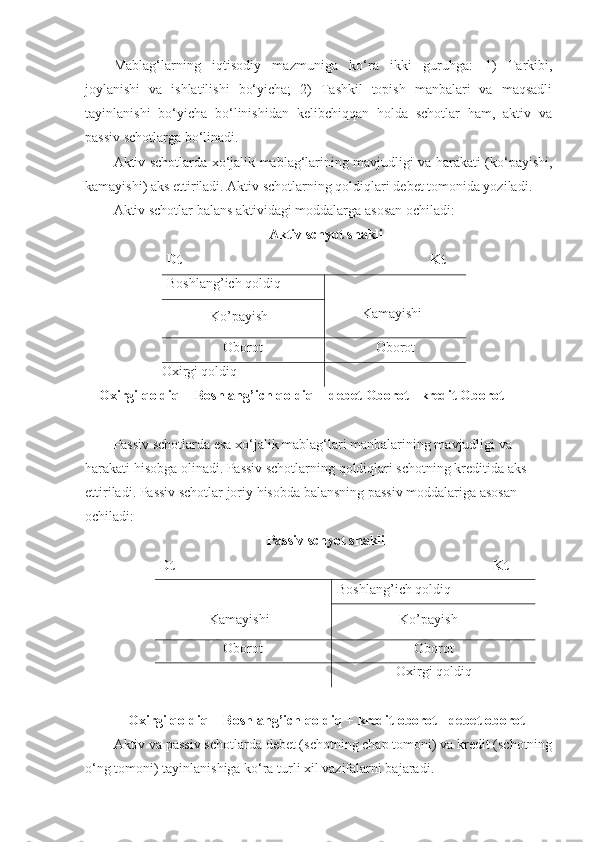

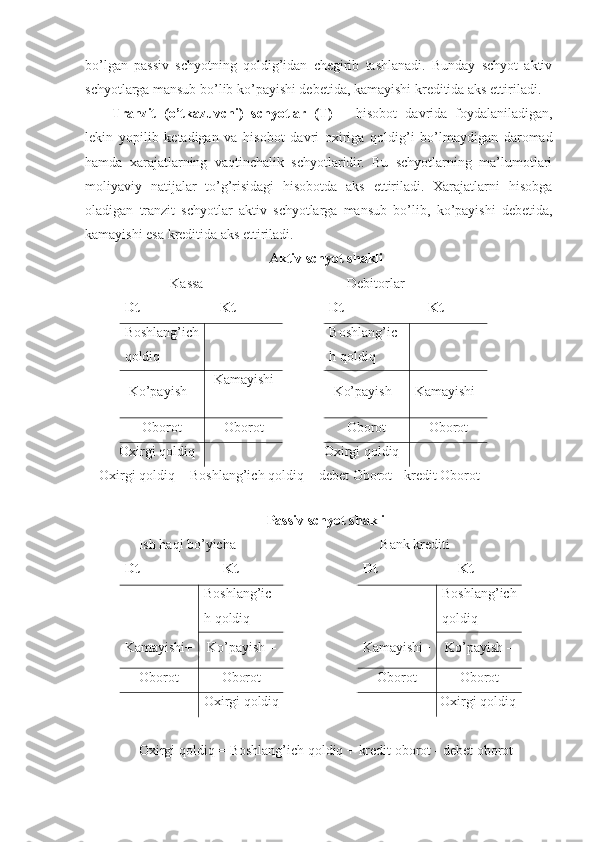

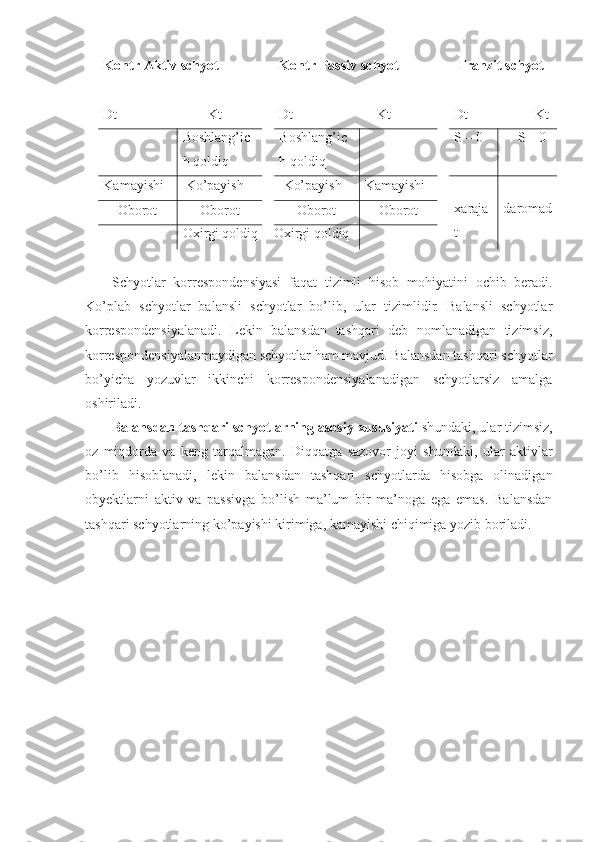

Mablag‘larning iqtisodiy mazmuniga ko‘ra ikki guruhga: 1) Tarkibi, joylanishi va ishlatilishi bo‘yicha; 2) Tashkil topish manbalari va maqsadli tayinlanishi bo‘yicha bo‘linishidan kelibchiqqan holda schotlar ham, aktiv va passiv schotlarga bo‘linadi. Aktiv schotlarda xo‘jalik mablag‘larining mavjudligi va harakati (ko‘payishi, kamayishi) aks ettiriladi. Aktiv schotlarning qoldiqlari debet tomonida yoziladi. Aktiv schotlar balans aktividagi moddalarga asosan ochiladi: Aktiv schyot shakli Dt Kt Boshlang’ich qoldiq Kamayishi– Ko’payish + Oborot Oborot Oxirgi qoldiq Oxirgi qoldiq = Boshlang’ich qoldiq + debet Oborot - kredit Oborot Passiv schotlarda esa xo‘jalik mablag‘lari manbalarining mavjudligi va harakati hisobga olinadi. Passiv schotlarning qoldiqlari schotning kreditida aks ettiriladi. Passiv schotlar joriy hisobda balansning passiv moddalariga asosan ochiladi: Passiv schyot shakli Dt Kt Boshlang’ich qoldiq Kamayishi + Ko’payish – Oborot Oborot Oxirgi qoldiq Oxirgi qoldiq = Boshlang’ich qoldiq + kredit oborot - debet oborot Aktiv va passiv schotlarda debet (schotning chap tomoni) va kredit (schotning o‘ng tomoni) tayinlanishiga ko‘ra turli xil vazifalarni bajaradi.

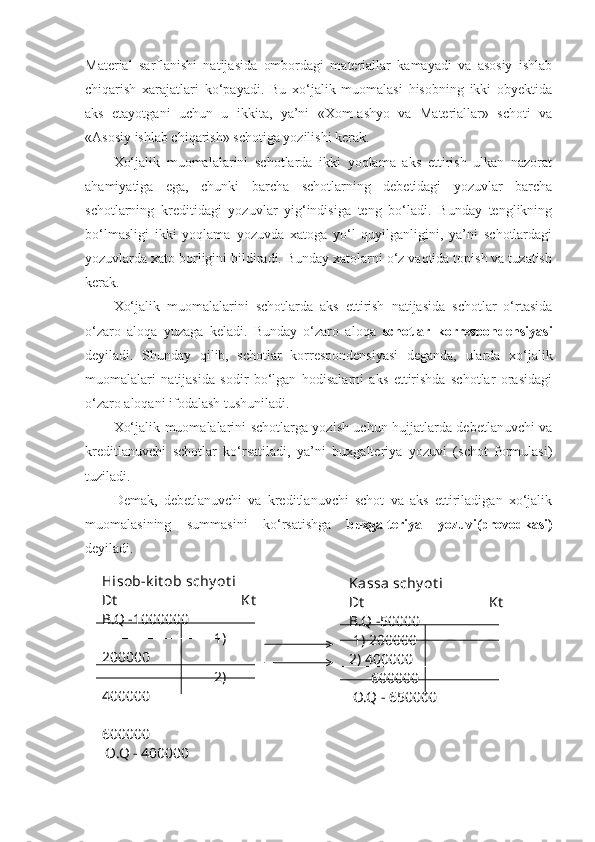

Aktiv schotlarning debetida mablag‘larning qoldig‘i va ko‘payishi, kreditida esa kamayishi aks ettiriladi. Passiv schotlarda, aksincha, mablag‘lar tashkil topish manbalarining qoldig‘i va ko‘payishi kreditida, kamayishi esa debetida aks ettiriladi. Buxgalteriya hisobi amaliyotida «qoldiq» so‘zining o‘rniga ko‘pincha «saldo» so‘zi ishlatiladi. «Saldo» italyancha so‘z bo‘lib, aynan tarjimasi «hisob-kitob» degan ma’noni bildiradi. Schot bo‘yicha hisobot davrining boshiga bo‘lgan qoldiq boshlang‘ich saldo deb ataladi. Schot bo‘yicha hisobot davrining oxiriga bo‘lgan qoldiq oxirgi saldo deb ataladi. Agar schotning debeti bo‘yicha oborotlar jami mazkur schotning krediti bo‘yicha oborotlar jamidan ko‘p bo‘lsa, u holda debet qoldiq qoladi. U schotning boshlang‘ich qoldiq joylashgan, chap tomonida ko‘rsatiladi. Qoldiq har bir schot bo‘yicha har oyning birini sanasiga hisoblab chiqariladi. Schotda boshlang‘ich qoldiq bo‘lgan hollarda yangi (oxirgi) qoldiq schotning boshlang‘ich qoldig‘i ko‘rsatilgan tomondagi oborot yozuvlarining jamini hisobga olgan holda mazkur schotning qarama-qarshi tomonidagi oborotlar jami chegirib tashlab aniqlanadi. Oxirgi qoldiq bo‘lmagan, ya’ni u nolga teng bo‘lgan hollarda schot yopilgan hisoblanadi. Schotni yopish quyidagilar bilan bog‘liq bo‘lishi mumkin: - alohida faoliyat turlarining moliyaviy natijasini har bir hisobot davri bo‘yicha hisoblab chiqarish zaruratidan kelib chiqqan holda ularning qoldiqlarini boshqa schotga o‘tkazish. Masalan, 9000-«Asosiy (operatsion) faoliyat daromadlarini hisobga oluvchi schotlar» (9010, 9020, 9030) qoldiqlari har oy oxirida 9910-«Yakuniy moliyaviy natija» schotiga o‘tkazish bilan yopilishi lozim; - hisobga olinadigan obyektning mohiyati bilan bog‘liq. Masalan, korxonada yangi turdagi mahsulotlar ishlab chiqarishni o‘zlashtirish bilan bog‘liq xarajatlaramalga oshirilgan. Ushbu maqsadlar uchun joriy oyda amalga oshirilgan xarajatlar, hali mahsulot ishlab chiqarilmaganligi sababli, ma’lum bir mahsulot tannarxiga qo‘shilishi mumkin emas. Shuning uchun bunday xarajatlar 3100-«Kelgusi davr xarajatlarini hisobga oluvchi schotlar» schotining debetida

to‘plab boriladi. Ishlab chiqarish yo‘lga quyilganidan va mahsulot ishlab chiqarish boshlanganidan so‘ng mazkur schotlardato‘plangan xarajatlar har bir hisobot oyi bo‘yicha teng ulushlarda mahsulotlar turlarining tannarxiga taqsimlanadi. Xarajatlar hisobdan chiqarilgandan so‘ng 3100-«Kelgusi davr xarajatlarini hisobga oluvchi schotlar» yopiladi; - ayrim turdagi xarajatlarni, avvalo, ishlab chiqarishni tashkil etish va boshqarish xarajatlarini hisobga olishga oid amaldagi me’yoriy hujjatlar bilan bog‘liq. Masalan, 2510-«Umum ishlab chiqarish xarajatlari» schoti unda yig‘ilgan xarajatlarni har oyda kalkulyatsiya obyektlariga taqsimlash va hisobdan o‘chirish yo‘li bilan yopiladi. Aktiv va passiv schotlar balansning aktiv va passiv moddalariga mos kelganligi sababli balans schotlari deb ham ataladi. Bu esa balans va schotlar o‘rtasida hisob obyektlarini turkumlashning yagona iqtisodiy tasnifiga asoslangan o‘zaro bog‘liqlik mavjudligi to‘g‘risida xulosa qilishga asos bo‘ladi. 2. Ikkiyoqlama yozuv va uning mohiyati. Buxgalteriya hisobi schotlarida xo‘jalik mablag‘lari va ularning tashkil topish manbalari, shuningdek xo‘jalik jarayonlarining to‘g‘ri hisobga olib borilishini o‘z vaqtida nazorat qilish uchun, ularning o‘zgarishini aks ettiradigan har bir xo‘jalik muomalasi bir vaqtda ikkita schotning qarama - qarshi tomoniga yoziladi. Buxgalteriya hisobida ikki yoqlama yozuvning mohiyati shundaki, har bir xo‘jalik muomalasi, u qanday turdagi balans o‘zgarishiga olib kelishidan qat’iy nazar, bir vaqtda va o‘zaro aloqador holda, bir xil summada bir schotning debet tomonidava ikkinchi schotning kredit tomonida aks ettiriladi. Xo’jalik operatsiyalarini ikkiyoqlamali yozuv tizimini tarixda birinchi kashf etgan olim italiyalik matematik Luka Pacholi 1494 yili «Schyotlar va yozuvlar to’g’risida traktat (ilmiy asar)» chop etib ikkiyoqlama yozuv tizimiga asos soldi. Xo‘jalik muomalalarini schotlarda ikki yoqlama aks ettirishda qiymat miqdori o‘zgarmaganligi sababli o‘zaro bog‘lanadigan schotlarning debet va kreditiga tegishli summalar bir-biriga teng bo‘ladilar. Masalan, asosiy ishlab chiqarishga