UY XO’JALIKLARI MOLIYASI

UY XO ’ JALIKLARI MOLIYASI Reja: 1. Moliya munosabatlarining umumiy tizimida uy xo ’ jaliklari moliyasi va uning ta ’ rifi. 2. Uy xo ’ jaliklari moliyasining davlat moliya tizimida tutgan o ’ rni va uning moliyaviy axamiyati.

1.Moliya munosabatlarining umumiy tizimida uy xo ’ jaliklari moliyasi va uning ta ’ rifi Uy-xo’jaliklari moliyasi har bir davlat moliya tizimining ajralmas tarkibiy qismi (elementi) hisoblanadi. Bozor munosabatlari tizimida uy xo’jaliklarining moliyaviy ahamiyati uning iqtisodiy jihatdan nimaga mo’ljallanganligi bilan belgilanadi. Bir tomondan, uy xo’jaliklari ishlab chiqarish omillarining (mehnat, yer, kapital, tadbirkorlik qobiliyati va boshqalarning) xususiy egalari hisoblanadi va xuddi shu asosda o’zlarining daromadlar manbalari va moliyaviy tushilmalarini shakllantiradi. Boshqa bir tomondan esa, uy xo’jaliklari iqtisodiyotda tovarlar va xizmatlarni iste’mol qiluvchilar sifatida maydonga chiqadi va demak, bozor talabini belgilab (aniqlab) beradi. Bir vaqtning o’zida, uy xo’jaliklari jamiyat yalpi daromadining bir qismini jamg’aradi, real va moliyaviy aktivlarni sotib olish orqali moliyaviy rezervlarni yaratishda ishtirok etadi, soliq to’lovlari orqali esa davlatning markazlashtirilgan moliyaviy fondlarini shakllantirishda katta (muhim) rol o’ynaydi. Odatda, “uy xo’jaligi” atamasidan milliy statistikada aholidan (kishilar to’plamidan) iborat bo’lgan institusional birlikni ifodalash uchun foydalanmoq kerak. Shuning uchun ham Birlashgan Millatlar Tashkiloti (BMT) tomonidan tavsiya etilgan Milliy hisoblar tizimining (MHT) zamonaviy halqaro andozasi (standarti) uy xo’jaligini yagona (bir) yashash maydonchasida (maydonida) birgalikda yashayotgan, umumiy fondga o’zlarining daromadlari va boyliklarini to’liq yoki qisman o’tkazayotgan (berayotgan) va ayrim tovarlar hamda xizmatlarni, eng asosan uy-joy va iste’mol mahsulotlarini umumiy tarzda (birgalikda) iste’mol qilayotgan kishilarning katta bo’lmagan guruhi, deb ta’riflaydi (aniqlaydi) 1 . 1 Bu to’g’rida batafsil qarang: Ф инансово-кредитный энциклопедический словарь / Под общ. Ред. А.Г.Грязновой. – М.: 2002. С. 299.

Ayrim hollarda o’zbek iqtisodiy adabiyotida “uy xo’jaligi” atamasining “xonadon” yoki “oila” atamalari bilan almashtirilishiga yo’l qo’yilmoqda. Shunga mos ravishda “uy xo’jaligi moliyasi” iborasining o’rniga “xonadon moliyasi” va “oila moliyasi” iboralari ham ekvivalent yoki sinonim iboralar shaklida ishlatilmoqda. Shu munosabat bilan “oila” yoki “xonadon”ni “uy xo’jaligi”dan ajratmoq (farqlamoq) lozim. Eng avvalo, “uy xo’jaligi” aniqlilik darajasining “oila”ga nisbatan kamroq darajada cheklangan xarakterga ega ekanligini qayd etib o’tmoq lozim. Masalan, o’zlarining o’g’illariga tegishli bo’lgan joyda (binoda) yashayotgan keksa ota-onalar uy xo’jaligining a’zolari bo’lsalar-da, uning oilasi bo’la olmaydi. Xuddi shuningdek, bir xonani ijaraga olgan talaba uy-joy egasining uy xo’jaligi tarkibiga kiradi, lekin uning oilasi tarkibiga kira olmaydi va h.k. Boshqacha aytganda, uy xo’jaligi qarindosh bo’lmaganlarni ham o’z ichiga olishi yoki bir kishidan (shaxsdan) iborat ham bo’lishi mumkin. Yuqoridagilarni inobatga olgan holda ta’kidlash joizki, uy xo’jaligining iqtisodiy jihatdan aniqliligini (aniqlanishini) belgilashda oilaviy aloqalar asosiy omil bo’la olmaydi. Buning ustiga, uy xo’jaligining miqdoriy tarkibi ham o’ziga xos bo’lgan xususiyatlarga ega. Bu xususiyatlar, eng avvalo, shu bilan belgilanadiki, birgalikda yashayotgan va umumiy xo’jalikni yuritayotgan shaxslar (kishilar) guruhi ham va bir vaqtning o’zida, o’zining iste’molini mustaqil ravishda ta’minlayotgan yagona bir shaxs (kishi) ham uy xo’jaligi bo’lib hisoblanishi mumkin. Uy xo’jaligini xo’jalik yuritishning mustaqil iqtisodiy va moliyaviy birligi sifatida ajratilishi quyidagi me’zonlar asosida amalga oshirilmog’i lozim: birgalikda (bir joyda) yashash; umumiy byudjetning mavjudligi; iqtisodiy qarorlarni birgalikda (hamkorlikda) qabul qilish.

Uy xo’jaliklari moliyasi moliya tizimining muhim elementi hisoblanadi. Iqtisodiy kategoriya sifatida u uy xo’jaliklarida iste’mol maqsadlari va jamg’arish uchun pul mablag’lari fondlarini shakllantirish, ularni taqsimlash va foydalanishga tegishli (oid) bo’lgan iqtisodiy munosabatlar majmuidan iboratdir. Ana shuni e’tiborga olgan holda uy xo’jaliklari moliyasiga quyidagicha ta’rif berish mumkin. Uy xo’jaliklarida iste’mol maqsadlari va jamg’arish uchun pul mablag’lari fondlarini shakllantirish, ularni taqsimlash va foydalanishga tegishli (oid) bo’lgan iqtisodiy (moliyaviy) munosabatlar majmuiga uy xo’jaliklari moliyasi deyiladi . 2. Uy xo ’ jaliklari moliyasining davlat moliya tizimida tutgan o ’ rni va uning moliyaviy ahamiyati Zamonaviy adabiyotlarda oilaga turlicha ta’rif beriladi. Oila – bu uy joy sharoiti umumiy va bir qator tovarlar xizmatlarni birgalikda iste’mol etish pul daromadlari va moddiy mablag’larni birlashtirgan kishilar guruhi tushiniladi. Oila evalyutsion tarzda rivojlanadi, uning tarkibi o’zgaradi, undagi qadriyatlar yangilanadi, urf odatlar, uning funksiyalarida ham siljishlar yuz berishi namoyon bo’ladi. Baribir, oila iste’molni yakunlovchi vazifasini bajaraveradi. Binobarin, oila o’tkinchi emas, u doimiy, biroq evalyutsion shaklda rivojlanish salohiyatiga ega. Oila xo’jaligining iqtisodiyot sektorida muhim o’rin tutishi, uning davlat bilan aralashivi, bu esa hozirgi kunda davlatning qay darajada rivojlangan yoki rivojlanmaganligini oilalarning iqtisodiy ahvolidan bilib olish qiyin emas. Shuning uchun oilani o’rganish, oilani boshqarish, oila xo’jaligi rejalarini tuzish, oilani iqtisodiy ahvolining yaxshilanishi davlatga katta ta’sir ko’rsatadi.

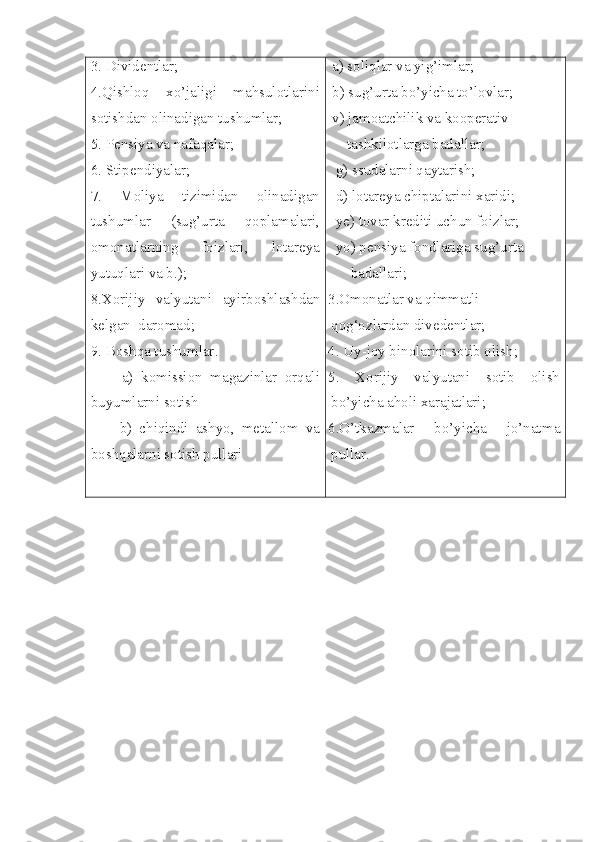

Oila moliyasi – bu bizga maosh yoki daromadning boshqa manbalari (meros, renta daromadi, lotareya yutug’i investisiya daromadi) va biz xarajat qiladigan va xarajat qilmaydigan, investisiya qiladigan ko’rinishda keladigan puldir. Iqtisodiyotning ijtimoiyligi birinchi navbatda oilada ifoda etilganligi sababli, oilaning moliyaviy resursi qanchalik ko’p bo’lsa shunchalik u to’q va faravon yashaydi. Xalqi faravon yashaydigan mamlakatgina gullab – yashnashi, xalqi nochor mamlakat esa xarob bo’lishi tarixiy ma’lumotlarda aniq ko’rinib turadi. Barcha ijtimoiy muammolar oilalarda jamlanadi, yig’iladi va ularni hal etishda oila moliyasi faol qatnashadi, chunki oilaning moliyaviy salohiyatining qanchalik kuchli yoki kuchsizligi aytilgan muammolarning shu yerning o’zida qanchalik tez yoki sekin bajarilishida o’z aksini topadi. Oila moliyasini o’rganish, uni tatqiq etish birinchi bo’lib g’arb mamlakatlarida boshlangan. Oila iqtisodiyotiuning moliyasini fundamental tatqiq etishga bir necha g’arb olimlari o’z hissalarini qo’shgan bo’lib, ular N.Pigu, L.Atkinson va D.Stiglislar o’z asarlarida oila hatti – harakatlari, motivasiyasi, moliya – kredit tizimidagi o’rni oila moliyasi tahlilining metodologiyasi ilk bor g’arb olimlari asarlarida ishlab chiqilgan. Davlat va uy xo’jaliklari o’rtasidagi moliyaviy munosabatlar ham to’g’ridan-to’g’ri (bevosita) va qaytarma (yana orqaga qaytariluvchi) aloqalar asosida quriladi (vujudga keladi) va ular byudjet hamda nobyudjet fondlarni shakllantirish va ulardan foydalanishdagi munosabatlarni ifodalaydi. Uy xo’jaliklarining daromadlari va mol-mulklari soliqqa tortilish obyekti sifatida maydonga chiqadi. Demak, byudjet tizimi daromadlar bazasining tuzilmaviy elementi hisoblanadi. Bir vaqtning o’zida soliqlar, pensiya tizimi transfertlar orqali davlat moliyaviy oqimlarni uy xo’jaliklarining turli guruhlari o’rtasida qayta taqsimlaydi. Uy xo’jaliklari va davlat o’rtasidagi moliyaviy