DAROMATLARNI TAN OLISH

DAROMATLARNI TAN OLISH RE JA: 1. Daromadlar va xarajatlar tushunchalarining mohiyati. 2. Daromad va xarajatlarni tan olish jarayoni va uning mezonlari 3. Daromad va xarajatlarni tan olish usullari.

Daromadlar va xarajatlar tushunchalarining mohiyati. Daromadlar - bu sub`ektning xo`jalik faoliyati natijasida, odatda, ijara haqi, foizlar, litsenziya to`lovlari va dividendlar shaklida daromad keltiradigan faoliyat, ya`ni tovarlarning sotilishi, xizmatlarning ko`rsatilishi yoki boshqa shaxslarning xo`jalik sub`ektining resurslaridan foydalanishi natijasida ak-tivlarning kelib tushishi yoki majburiyatlarning kamayishi orqali ruy beradigan iqtisodiy resurslarning ko`payishidir. Harajatlar - bu aktivlarning kamayishi yoki foydani ko`paytirish maq-sadida xo`jalik faoliyatidan kelib chiqadigan majburiyatlarni o`z zimmasiga olish orqali ro`y beradigan iqtisodiy resurslarning kamayishidir.

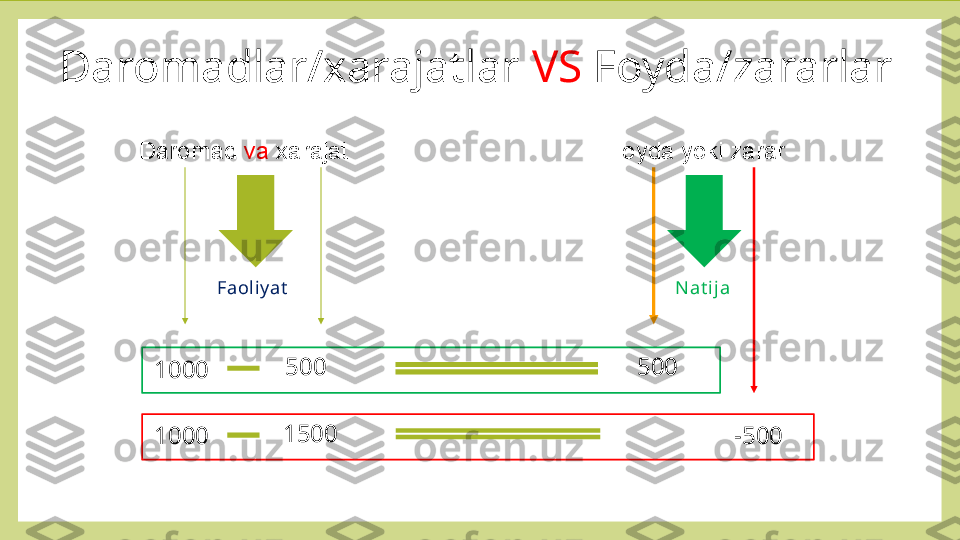

Daromadlar/xarajatlar VS Foyda/zararlar Daromad va xarajat Foyda yoki zarar Faoli yat Nat i ja 1000 500 500 1000 1500 -500

Daromadlar v a xarajat larni t an olish jaray oni v a uning mezonlari. Х o`jalik faoliyatidan olinadigan daromadlar va xarajatlarni hisobga olishdagi asosiy masala ularni tan olish paytini aniqlash hisoblanadi. Daromad va xarajatlarni tan olish ularni modda sifatida moliyaviy hisobotlarga kiri-tilish jarayonidir . Harajatlarni tan olish jarayoni, ya`ni ularni modda sifatida moliyaviy hisobotlarga kiritilish jarayoni ana shunday amalga oshiriladi. Bunda ular amalga oshirilgan sana muhim ahamiyatga egadir: agar xarajatlar sotish uchun mo`ljallangan mahsulot ishlab chiqarish uchun amalga oshirilgan bo`lsa, ular ishlab chiqarish xarajatlari deyiladi; agar xarajatlar yangi turdagi mahsulotni tajriba-sinov maqsadlarida ishlab chiqarish uchun, yoki kelgusidagi operatsion faoliyat uchun amalga oshirilgan bo`lsa, ular kelgusi davr xarajatlari deb tan olinadi; agar mahsulotlar sotilsa, ularga tegishli xarajatlar alohida hisobga olinib, moliyaviy natijalar to`g`risidagi hisobotlarga kiritiladi, chunki ular ana shu hisobot davrida ishlab topilgan daromadlarga tegish-lidir deb hisoblanadi. Bu tan olish paytida muvofiqlik tamoyilining namoyon bo`lishidir.

Daromadlar v a xarajat larni t an olish jaray oni v a uning mezonlari. Yuqoridagi holatlarning barchasini inobatga olgan holda O`zbekiston Respublikasining 2-sonli Buxgalteriya hisobimilliy standartida daromadlar tushunchasi va ularni hisobga olish tartibini aniqlash ko`zda tutilgan. Ushbu standartda daromadlarni tan olish mezonlari ko`rsatilgan bo`lib, unga ko`ra “asosiy xo`jalik faoliyatidan daromadlar 1. iqtisodiy manfaatlarning kelgusida olinish imkoniyati mavjud bo`lsa 2. hamda bu manfaatlar aniq va ishonchli ravishda o`lchanishi mumkin bo`lgan paytda tan olinadi. Tan oli shni ng 4 qoidasi aniqlash, baholash, o`z vaqtidalik, ishonchlilik