Xususiy kаpitаl va fondlar hisobi

Xususiy k а p itаl va fondlar hisobi Reja: 1. Ustav kapitalining shakllanishi va ularning hisobini tashkil qilish 2. Qo‘shilgan va zaxira kapitallarini hisobga olish 3. Maqsadli tushumlar, subsidiya va grantlar hisobni yuritish

1. Ustav kapitalining shakllanishi va ularning hisobini tashkil qilish Bozor munosabatlari sharoitida korxonalar o‘z moliyaviy resurslarini mustaqil shakllantirishlari mumkin. Korxona moliyaviy resurslarinining asosiy manbalari bo‘lib foyda, amortizatsiya ajratmalari, qimmatli qog‘ozlarni sotishdan olingan mablag‘lar, aksionerlar yuridik va jismoniy shaxslarning pay va boshqa badallari, shuningdek, kreditlar va qonunchilikka zid bo‘lmagan boshqa tushumlar hisoblanadi. Korxonaning o‘z mablag‘larini shakllantirish asosiy manbai bo‘lib, uning mulkdorlari tomonidan korxonaga qo‘yilgan mablag‘lar majmui bo‘lgan ustav kapitali hisoblanadi. Ustav kapitalini shakllantirish tartibi qonunchilik va ta’sis hujjatlari bilan amalga oshiriladi. CHunonchi, davlat korxonalarining ustav fondi korxona foydalanishga topshirilgan vaqtida o‘z faoliyatini amalga oshirish uchun davlat tomonidan ajratilgan mablag‘larni aks ettiradi. Aksioner jamiyati deb maxsus nom bilan ta’sis etiladigan, ma’lum miqdorda teng qismlarga bo‘lingan (aksiyalar) asosiy (ustav) kapitaliga ega bo‘lgan, va majburiyatlari bo‘yicha faqat o‘zining mulki bilan javob beradigan yuridik shaxslar tushuniladi. Bu ta’sischilarning tenglik prinsipiga asoslangan ixtiyoriy birlashmadir. Asosiy sharti – faoliyatiga o‘z kapitalini qo‘yish, ya’ni aksioner jamiyati – bu kapitalning birlashishi demakdir. Aksioner jamiyatining faoliyati ustav bilan belgilanadi. Aksioner jamiyatining majburiyatlari bo‘yicha aksionerlar mulklari bilan to‘la mas’uliyatli emas, ularning mas’uliyatlari faqat ustav kapitaliga qo‘yilma bilan cheklanadi. Aksioner jamiyatining ustav kapitalini hajmi uning ustavida ko‘rsatiladi va uning o‘zgarishi ustavini o‘zgarishi uchun belgilangan tartibda amalga oshiriladi. Ustav kapitali miqdorini o‘zgartirish to‘g‘risidagi qaror, agar korxonaning ustav kapitalini yangi miqdori ro‘yxatdan o‘tkazilgan bo‘lsa, umumiy majlis qabul qilgan kundan boshlab kuchga kiradi.

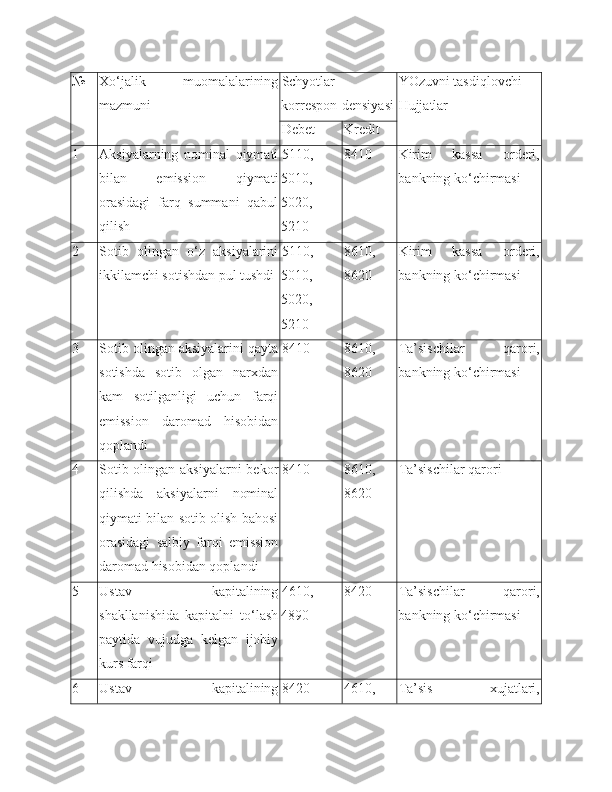

Jamiyat ta’sis etilgan paytdagi ustav kapitali bir xilda nominal qiymatga ega bo‘lgan oldindan belgilangan miqdordagi bir qancha oddiy aksiyalardan iborat bo‘lishi kerak. Aksioner jamiyatlari faqat nomi ko‘rsatilgan aksiyalar chiqaradi va ular albatta tegishli reestrlarda ro‘yxatdan o‘tkazilishi kerak. Aksiyalarni to‘lash mulklar, inshootlar, nomoddiy aktivlar va boshqa moddiy qimmatliklarni, so‘mdagi va xorijiy valyuta dagi pul mablag‘larini o‘tkazish yo‘li bilan bo‘lishi mumkin. Ustav (fondi) kapitalining hisobi 8300 «Ustav kapitalini hisobga oluvchi schyotlar» schyotida yuritiladi. Bu schyot passiv bo‘lib quyidagi: 8310 «Oddiy aksiyalar»; 8320 «Imtiyozli aksiyalar»» 8330 «Pay va ulushlar» schyotlarga bo‘linadi. YUqorida keltirilgan schyotlar davlat korxonalari, birlashmalari va tashkilotlarining ustav fondini va aksioner jamiyatlari va shirkatlarning ustav kapitalini hisobga olish uchun tayinlagan. Bu schyotlarda ro‘yxatdan o‘tkazilgan miqdor doirasidagi haqiqiy ustav kapitali yoki to‘langan aksiyalarni nominal qiymati aks ettiriladi. Ustav kapitalining miqdori ustavda ro‘yxatdan o‘tkazilgan summadan ortiq bo‘lishi mumkin emas. Ta’sischilarga qaytarilgan ulushi ustav kapitalni kamaytirmaydi, balki aksioner jamiyati tomonidan o‘z aksiyalarini sotib olingandek rasmiylashtirilib 8610 «Sotib olingan xususiy aksiyalar - oddiy» va 8620 «Sotib olingan xususiy aksiyalar - imtiyozli» schyotlarning Debetida aks ettiriladi. Bu schyotlarning Debet aylanmasi ustav kapitalini kamayishini, kredit oboroti esa qonunchilikka binoan turli sabablarga ko‘ra ustav kapitalini ko‘payishini ko‘rsatadi. 8310, 8320 va 8330 – schyotlarda aks ettiriladigan muomalalarning hisobi 12 – jurnal – orderda yuritiladi. Aksioner jamiyat ro‘yxatdan o‘tgandan so‘ng ro‘yxatdan o‘tkazilgan ustav kapitali summasiga jamiyat oldida aksionerlarning qarzi vujudga keladi.

Ta’sischilar bilan olib boriladigan hisob – kitoblarning hisobi 4610 «Ustav kapitaliga ta’sischilarning ulushlari bo‘yicha qarzi» schyotida olib boriladi. Ro‘yxatdan o‘tkazilgan ustav kapitali summasiga 4610 schyoti Debetlanib, 8310 «Oddiy aksiyalar», 8320 «Imtiyozli aksiyalar» va 8330 «Pay va ulushlar» schyotlari kreditlanadi. 4610- schyoti aktiv bo‘lib, Debet saldosi oy boshiga qolgan ta’sischilarning qarzlarini ko‘rsatadi. Debet oboroti hisobot oyida vujudga kelgan ta’sischilarning qarzlarini aks ettirsa, kredit obroti debitor qarzlarni kamayishini, ya’ni ta’sischilar tomonidan o‘tkazib berilgan pul mablag‘lari, moddiy qimmatliklar va mulklar qiymatini ko‘rsatadi. Jamiyatning aksionerlari maxsus reestrda ro‘yxatga olinadi. Qo‘yilmalar bo‘yicha aksionerlar bilan olib boriladigan hisob – kitobning analitik hisobi aksionerlarning har biri bo‘yicha kartochkalarda yoki qaydnomalarda ustav kapitaliga qo‘yilmalar bo‘yicha qarzlari, qarzlarni qaytarish muddati, qarzni qaytarish hisobiga topshirilgan aktivlar summasi ko‘rsatilgan holda yuritiladi. Sotib olingan aksiyalar summasini ta’sischilar asosiy vositalar, nomoddiy aktivlar, so‘mda va xorijiy valyuta pul mablag‘lari va boshqa moddiy qimmatliklari bilan to‘lashlari mumkin. Analitik hisob yuritish uchun asos bo‘lib ta’sis hujjatlari, asosiy vositalar va nomoddiy aktivlarni qabul qilish – topshirish dalolatnomalari, kirim kassa orderlari va boshqalar hisoblanadi. Aksioner jamiyatlarining xo‘jalik faoliyati amaldagi qonunchilik asosida olib borilsa, ularning ishlab chiqarish xarajatlari va moliya – xo‘jalik faoliyatining hisobi Nizomga asosan yuritiladi. 1 CHunonchi, jamiyat tomonidan olingan balans foydaga hisobot davrida sotilgan mahsulot tannarxiga yoki davr xarajatlariga yoki 1 O‘zR Vazirlar Mahkamasining 54- sonli qarori bilan tasdiqlangan «Mahsulot (ish, xizmat) larni ishlab chiqarish va sotish xarajatlari tarkibi hamda moliyaviy natijalarni shakllantirish tartibi to‘g‘risida»gi Nizom. 1999 yil 5 fevral. (2003 yil 15 oktyabrdagi kiritilgan o‘zgarishlar), (2017yil yangi tahrirdagisi)

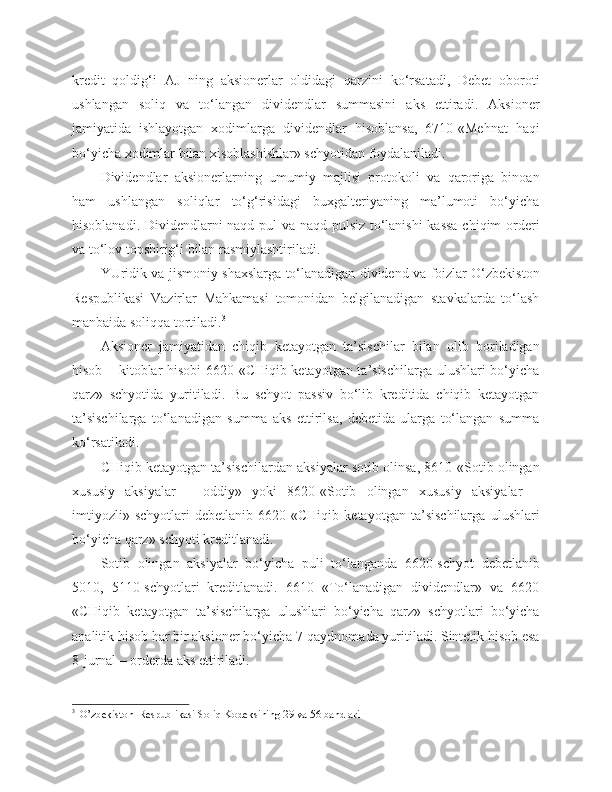

foydani kamaytirishga kiritilgan xarajatlar qo‘shiladi. Natijada soliqqa tortiladigan baza aniqlanib, undan foyda (daromad) dan ajratma solig‘i summasi hisoblanadi. Foydaning qolgan summasi sof foyda hisoblanib, u aksionerlar majlisining qaroriga binoan taqsimlanadi. Mehnat jamoasining tasarrufida, qolgan sof foyda, odatda, ikki maqsadga foydalaniladi: dividend to‘lashga va ishlab chiqarishni kengaytirish ham ijtimoiy ehtiyojlar uchun. Dividend har chorakda yoki bir yilda bir marta to‘lanishi mumkin. Oraliq dividend direktorlar kengashi tomonidan elon qilinib qat’iy belgilangan miqdorda bo‘ladi. Yillik dividendlar miqdori aksionerlarning umumiy majlisi tomonidan yillik ish natijasi bo‘yicha belgilanadi. Yillik dividendlarga oraliq hisoblangan dividendlar qo‘shilmaydi. Dividendlar hisoblash va to‘lash amaldagi Nizomga asosan rasmiylashtiriladi. 2 Imtiyozli aksiyalar bo‘yicha oldindan belgilangan dividend ularni muomalaga chiqargan paytda ko‘rsatiladi. Bunday aksiyalar bo‘yicha dividendlar olingan foyda miqdoridan qat’iy nazar birinchi navbatda hisoblanadi va to‘lanadi. Basharti imtiyozli aksiyalar bo‘yicha hisoblangan dividendlarni to‘lash uchun olingan foyda etarli bo‘lmasa, maxsus tashkil etilgan zaxira kapitali yoki boshqa manbalardan foydalaniladi. Muomalaga chiqarilmagan aksiyalar bo‘yicha dividend hisoblanmaydi. Agar jamiyatning ustavida nazarda tutilgan bo‘lsa, dividendlar aksiyalar, obligatsiyalar, tovarlar bilan to‘lanishi mumkin. Jamiyat soliqni hisobga olmagan holda dividend elon qiladi. Dividend faqat qo‘shilgan ulushga yoki sotib olingan aksiyalar uchun to‘langan summaga mutanosib ravishda beriladi. Dividend tarzida olingan daromaddan soliq dividendlarni to‘lash manbaida, ya’ni aksioner jamiyatida ushlab qolinadi. Aksionerlar bilan daromadlar bo‘yicha olib boriladigan hisob 6610 «To‘lanadigan dividendlar» schyotida yuritiladi. Bu schyot passiv bo‘lib, uning 2 O‘zR Moliya Vazirligi va Davlat mulk qo‘mitasi tomonidan qabul qilingan «Aksionerlar jamiyatlari tomonidan dividendlar hisoblash, to‘lash va foydalanish tartibi to‘g‘risida»gi Nizom. 1999 yil 26 noyabr